2021年全球零售银行报告:挑战迫在眉睫,零售银行全面转型正当时(BCG)

波士顿咨询公司(BCG)最新发布的《2021年全球零售银行业报告:挑战迫在眉睫,零售银行全面转型正当时》报告指出,随着疫情期间越来越多的客户开始使用数字化渠道,银行必须加速数字化工作,才能更好地服务客户,重塑成本。

BCG分析认为,疫情以来,虽然全球零售银行业均高速、灵活应对并保持初心,忠实于环境、社会和公司治理目标,但银行在不断寻求提高收入、升级数字化能力及建立强大、稳定未来的路途中,仍面临着进一步的挑战。

这份零售银行业报告对如下问题进行了探索:新冠疫情各种演变路径下的不同收入情景;寻求数字化解决方案的客户日益快速增长,需要何种解决方案;成本管理新范式;银行如何识别并把握新的数字化价值流;银行如何建立起堆栈式运营模式,找到最佳立足点,致胜未来。

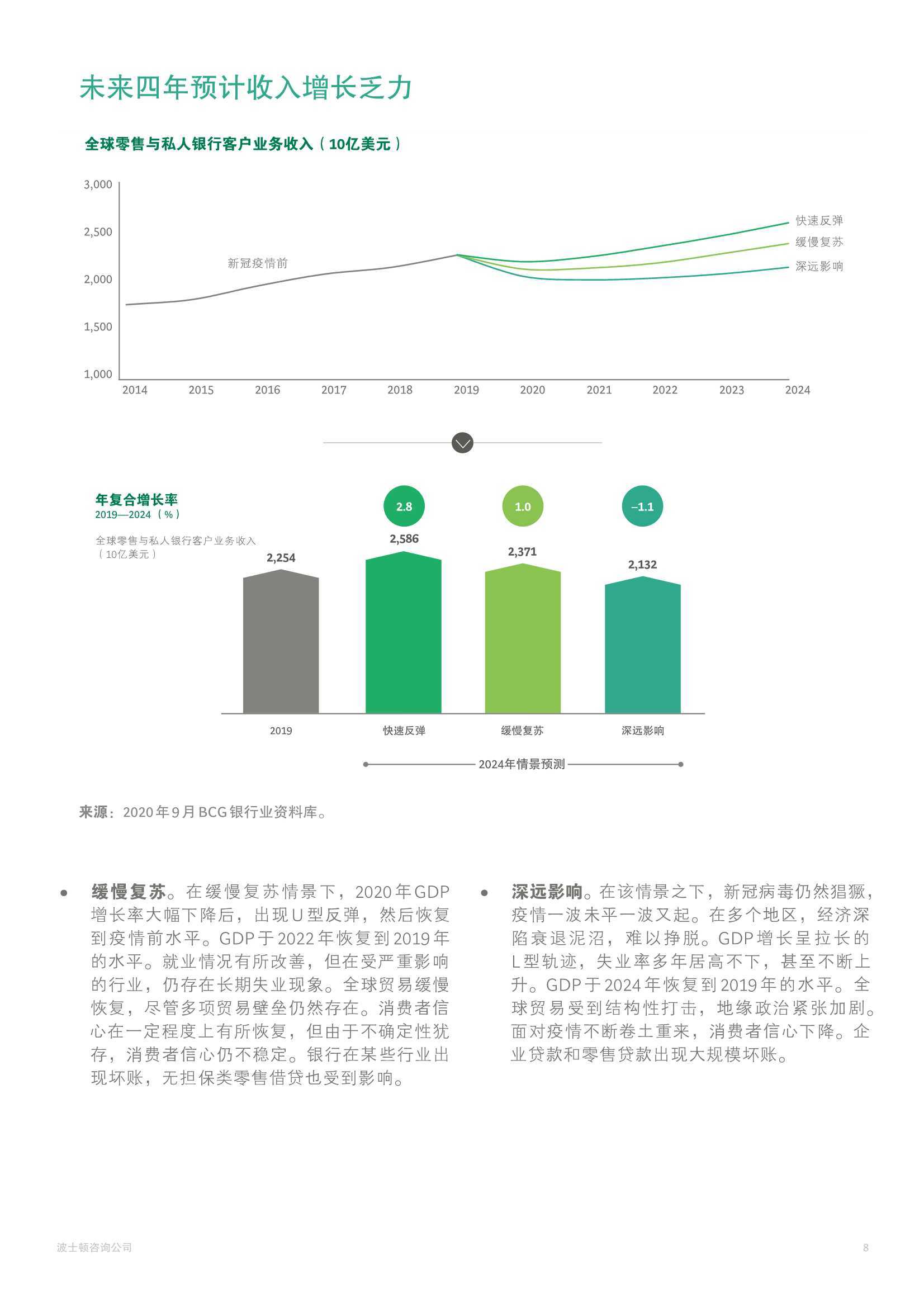

基于不同的全球GDP预测,BCG报告建立了三种可能的收入情境:快速反弹、缓慢复苏和深远影响。在第一种情境下,全球零售和私人客户业务收入将增长2.8%,从2019年的2.25万亿美元增至2024年的2.59万亿美元。在第二种情境下,收入将增长1.0%至2.37万亿美元。在第三种情境下,收入将下跌1.1%至2.13万亿美元。西欧和北美预计收入下滑最为显著。从产品角度而言,来自消费金融信贷和其他贷款的收入预计受到冲击最大。电商的积极影响部分被消费支出的下降所抵消,尤其是在大件商品上。不良贷款将继续给银行的未来增长能力带来压力。利率预计长期位于低点,存款持有和回报都将受到影响。

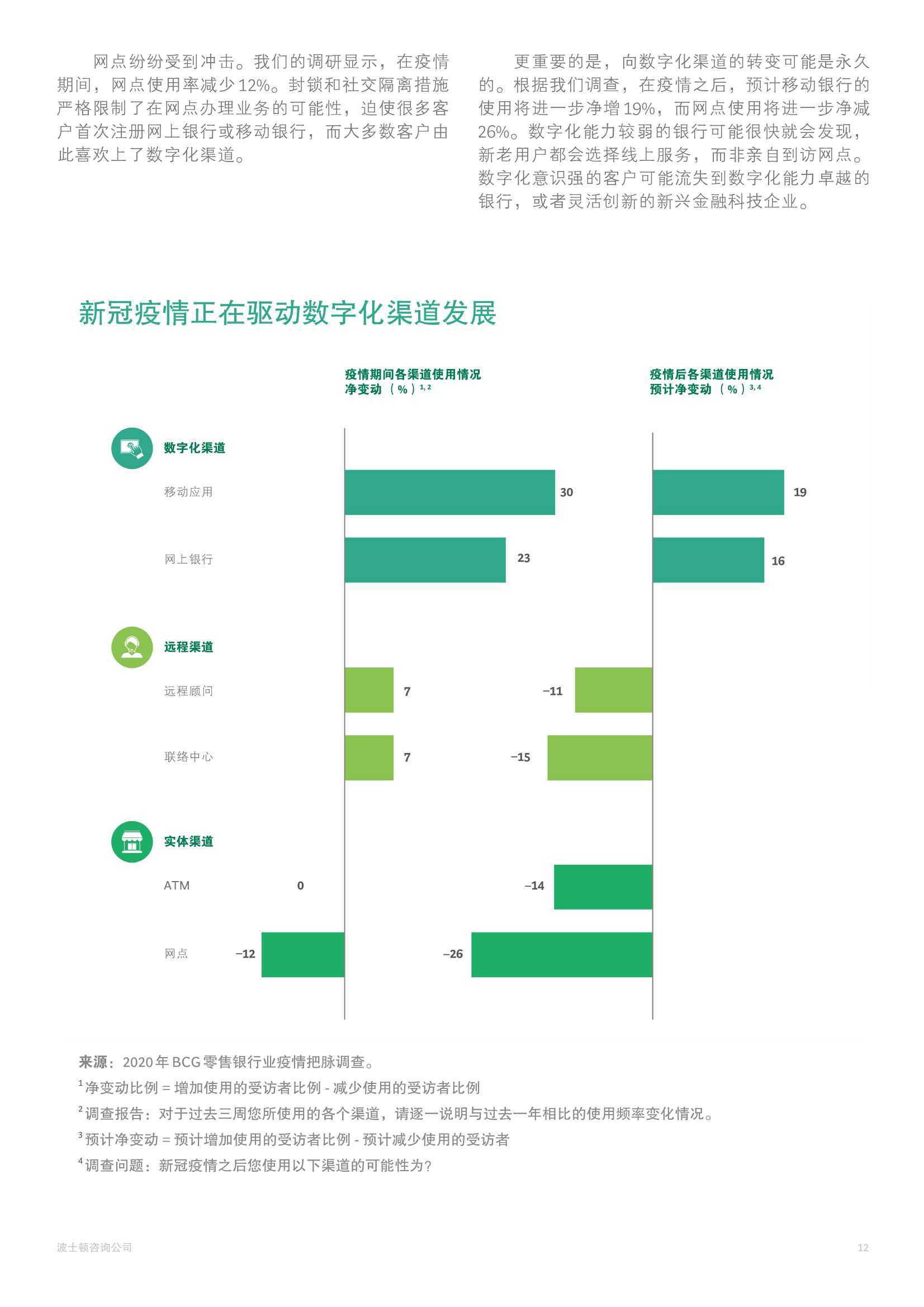

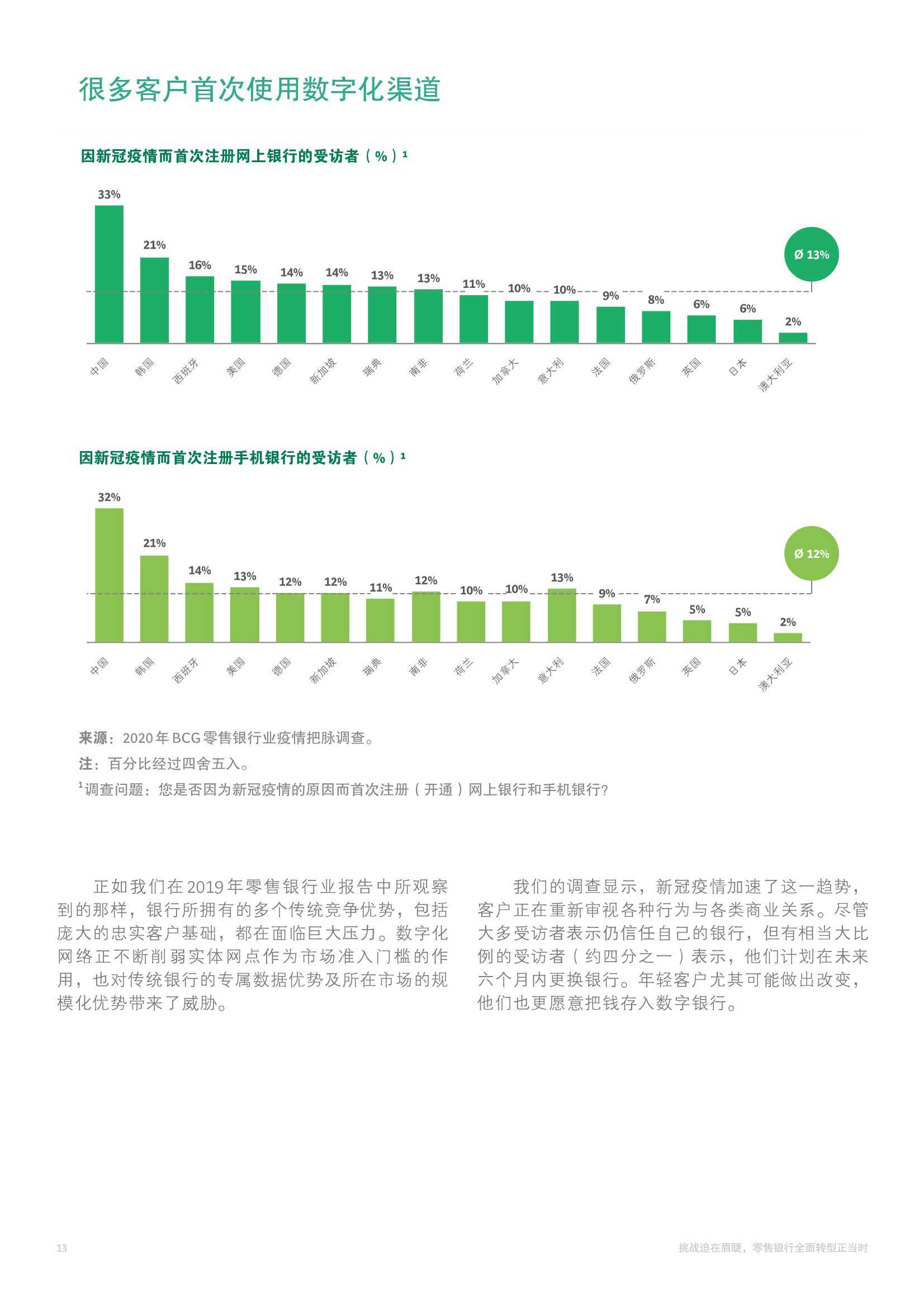

BCG最新调研显示,客户基础正日渐数字化。疫情激励着客户不断从传统银行网点转向数字化渠道。在16个主要市场中,平均13%的受访者在疫情期间首次使用网上银行服务。平均12%的受访者第一次使用手机移动银行。在一些市场,该比例还要更高。在疫情期间,无现金支付也出现大幅增长。超过20%的受访者表示他们对数字化支付解决方案的使用有所增加。

零售银行要想决胜未来,永葆竞争力,就必须革新成本范式,而不是死守现有的成本结构。BCG分析显示,相比于一般银行,顶级银行的运营成本已经降低了40%左右,员工数量也减少约50%。这些银行成交规模更大,成交量更多,但出乎意料的是,他们的网点却并非绝对以交易为中心。具体来说,顶级银行全职网点员工人均开户量比一般银行高出69%,而客均交易少80%。仍未开始计划实施成本结构变革的银行很快就会发现自己已经落于下风——甚至比想象更快。

。。。。。。