2025中国商业航天行业发展研究报告

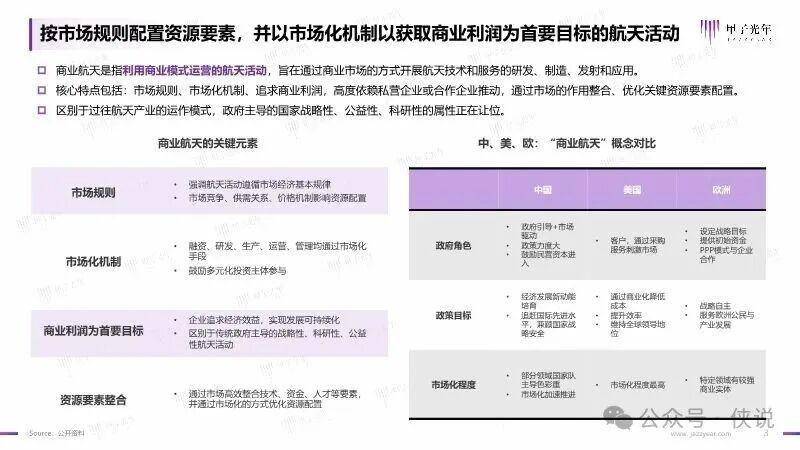

中国商业航天正从国家主导转向市场化运作,核心是用商业模式搞航天——按市场规则配置资源,首要目标是赚钱。

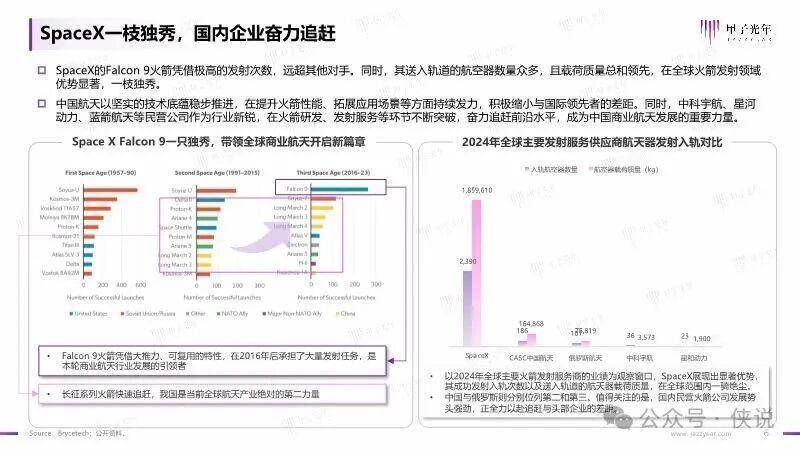

全球商业航天发展分三步走:早期政府绝对主导(1950s-1980s),后来政策松绑民间入场(1980s-1990s),现在进入SpaceX引领的“新航天”时代。2024年全球近70%的火箭发射靠民营企业,其中SpaceX一家独大,中国航天(国家队+民企)紧随其后奋力追赶。

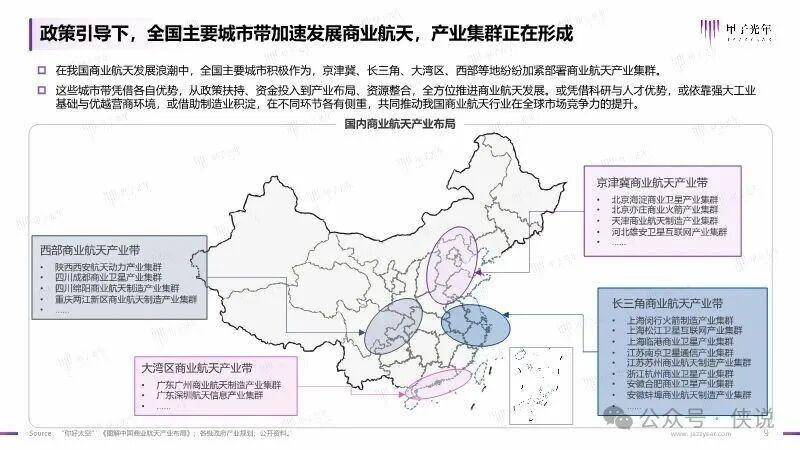

国内 商业航天起步晚但势头猛。政策是核心推手:从2014年“允许民间资本参与”到2024年政府工作报告将商业航天定为“新增长引擎”,政策层层加码。地方政府也卷起来了,北京、上海、广东等地争相出台专项政策,打造商业航天产业集群。钱也跟着涌进来——2015年后行业融资活跃,资本成了技术突破的“加速器”。

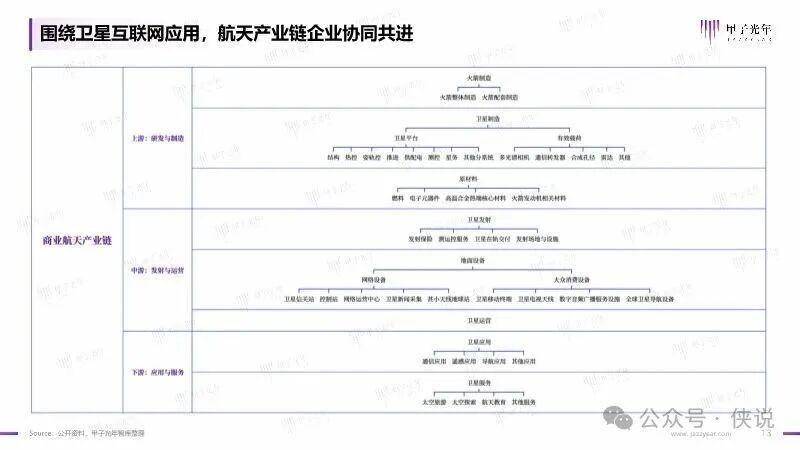

产业链上,卫星应用服务最赚钱(占商业航天收入大头),尤其是卫星导航。关键技术突破是商业化根基:可复用火箭(如蓝箭航天的朱雀三号)大幅降成本,激光通信(如蓝星光域的100Gbps终端)解决太空数据传输瓶颈,AI大模型(如遥感领域的RingMo)让卫星数据价值暴增。

挑战也不少:太空垃圾治理难、审批效率低、投入回报周期长。未来空天地海网络一体化是趋势,轨道数据中心甚至可能解决地球算力瓶颈。

报告目录:

Part 01 商业航天行业发展背景

Part 02 商业航天行业发展现状

Part 03 商业航天代表性厂商

Part 04 行业发展趋势与挑战

报告预览如下(末尾下载通道):