VR产业深度报告:虚拟世界的“头号玩家”(海通证券)

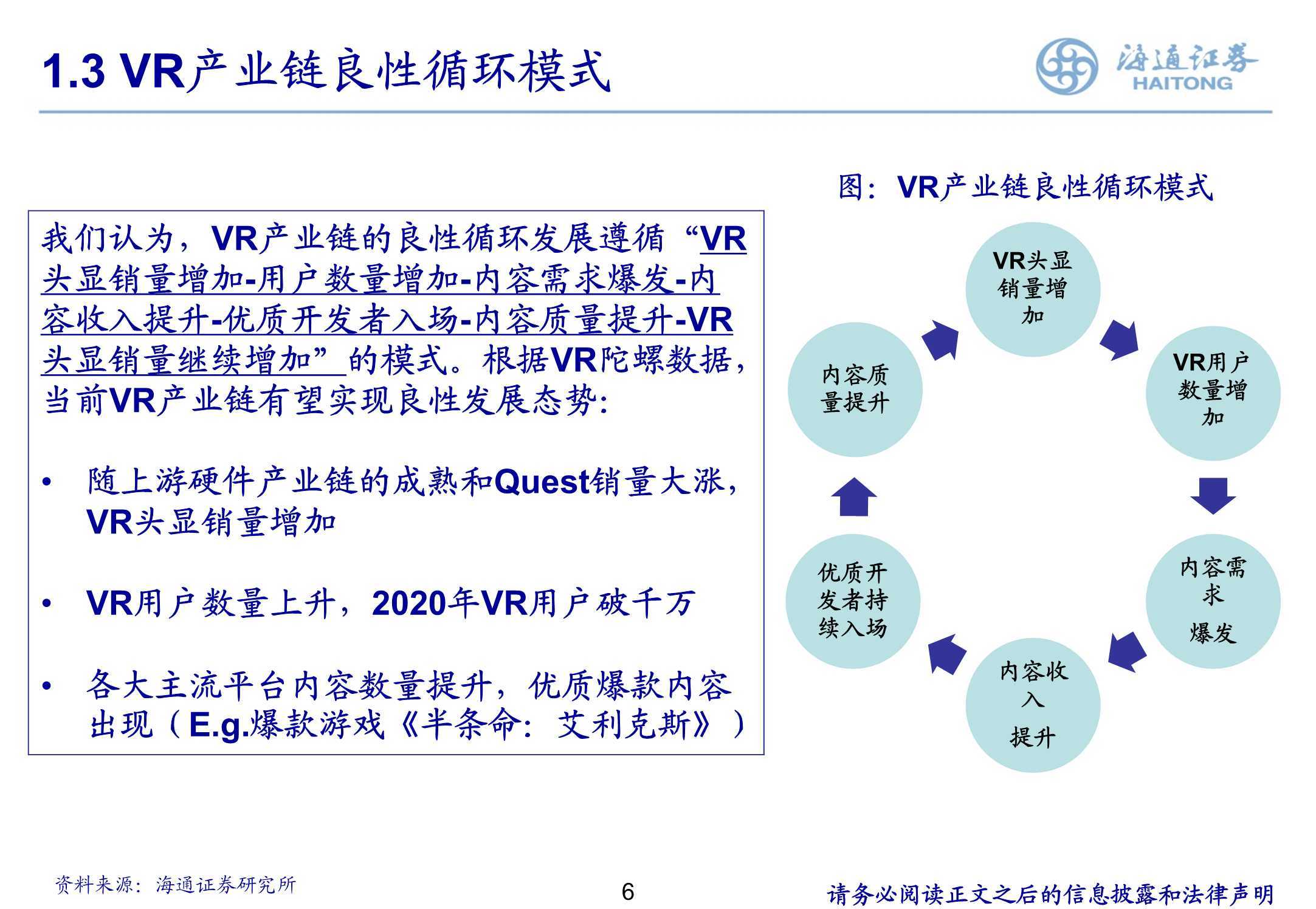

我们认为,VR产业链的良性循环发展遵循“VR 头显销量增加-用户数量增加-内容需求爆发-内 容收入提升-优质开发者入场-内容质量提升-VR 头显销量继续增加”的模式。根据VR陀螺数据, 当前VR产业链有望实现良性发展态势: 随上游硬件产业链的成熟和Quest销量大涨, VR头显销量增加 ;VR用户数量上升,2020年VR用户破千万; 各大主流平台内容数量提升,优质爆款内容 出现。

一体机成主流形态

VR头显形态主要包括PC VR、主机VR、移动VR、VR一体机。移动VR(手机VR) 为VR头显初期形态,以智能手机为运行系统,成本低,价格便宜,但受限于手机性 能,沉浸感差。随后VR厂商开发出的PC/主机 VR,由于连接PC或主机,具备强大的 运算能力和图像渲染能力,沉浸感佳,但移动性、便捷性不佳,且使用成本较高。 2018-2020年间,具备独立处理器的VR一体机开始快速发展,VR一体机体积小、重 量轻、便携性好、应用场景相对丰富和广泛,已成为当前VR头显的主流形态。根据 vrfocus援引Superdata数据,2020年VR一体机出货量为340万,占比VR头显出货量 的69.39%。

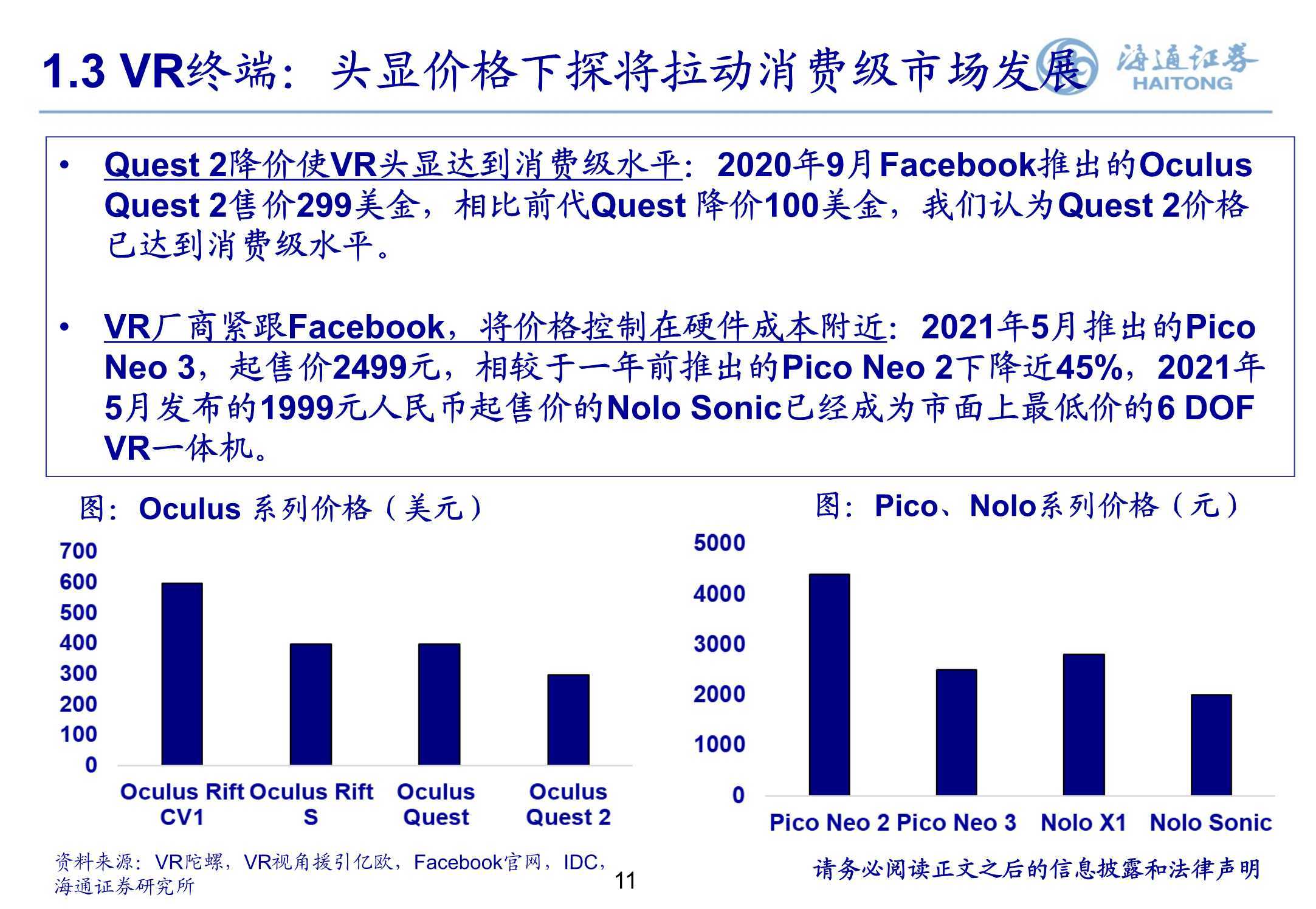

头显价格下探将拉动消费级市场发展

Quest 2降价使VR头显达到消费级水平:2020年9月Facebook推出的Oculus Quest 2售价299美金,相比前代Quest 降价100美金,我们认为Quest 2价格 已达到消费级水平。 VR厂商紧跟Facebook,将价格控制在硬件成本附近:2021年5月推出的Pico Neo 3,起售价2499元,相较于一年前推出的Pico Neo 2下降近45%,2021年 5月发布的1999元人民币起售价的Nolo Sonic已经成为市面上最低价的6 DOF VR一体机。

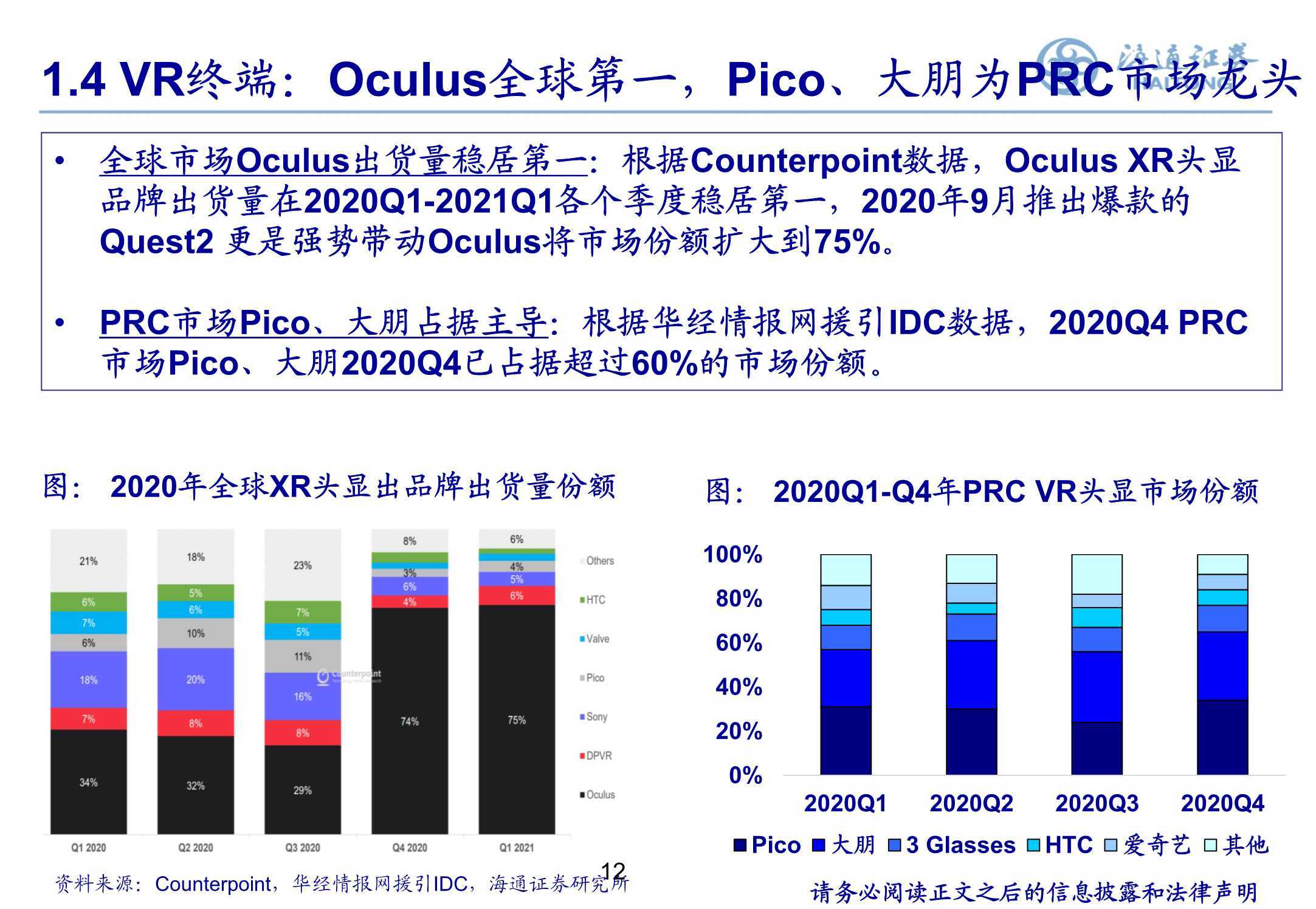

Oculus全球第一,Pico、大朋为PRC市场龙头

全球市场Oculus出货量稳居第一:根据Counterpoint数据,Oculus XR头显 品牌出货量在2020Q1-2021Q1各个季度稳居第一,2020年9月推出爆款的 Quest2 更是强势带动Oculus将场份额扩大到75%。 PRC市场Pico、大朋占据主导:根据华经情报网援引IDC数据,2020Q4 PRC 市场Pico、大朋2020Q4已占据超过60%的市场份额。