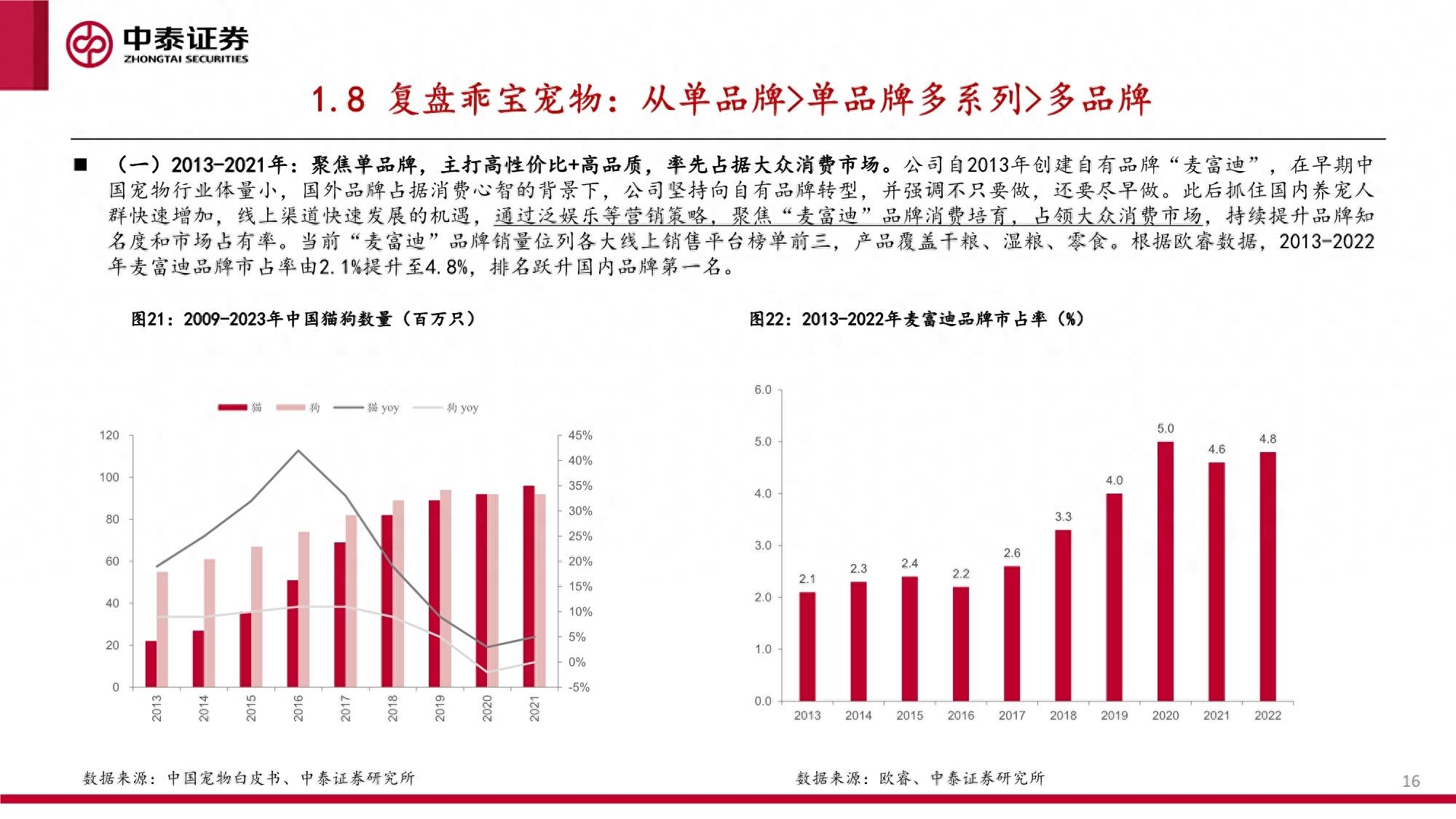

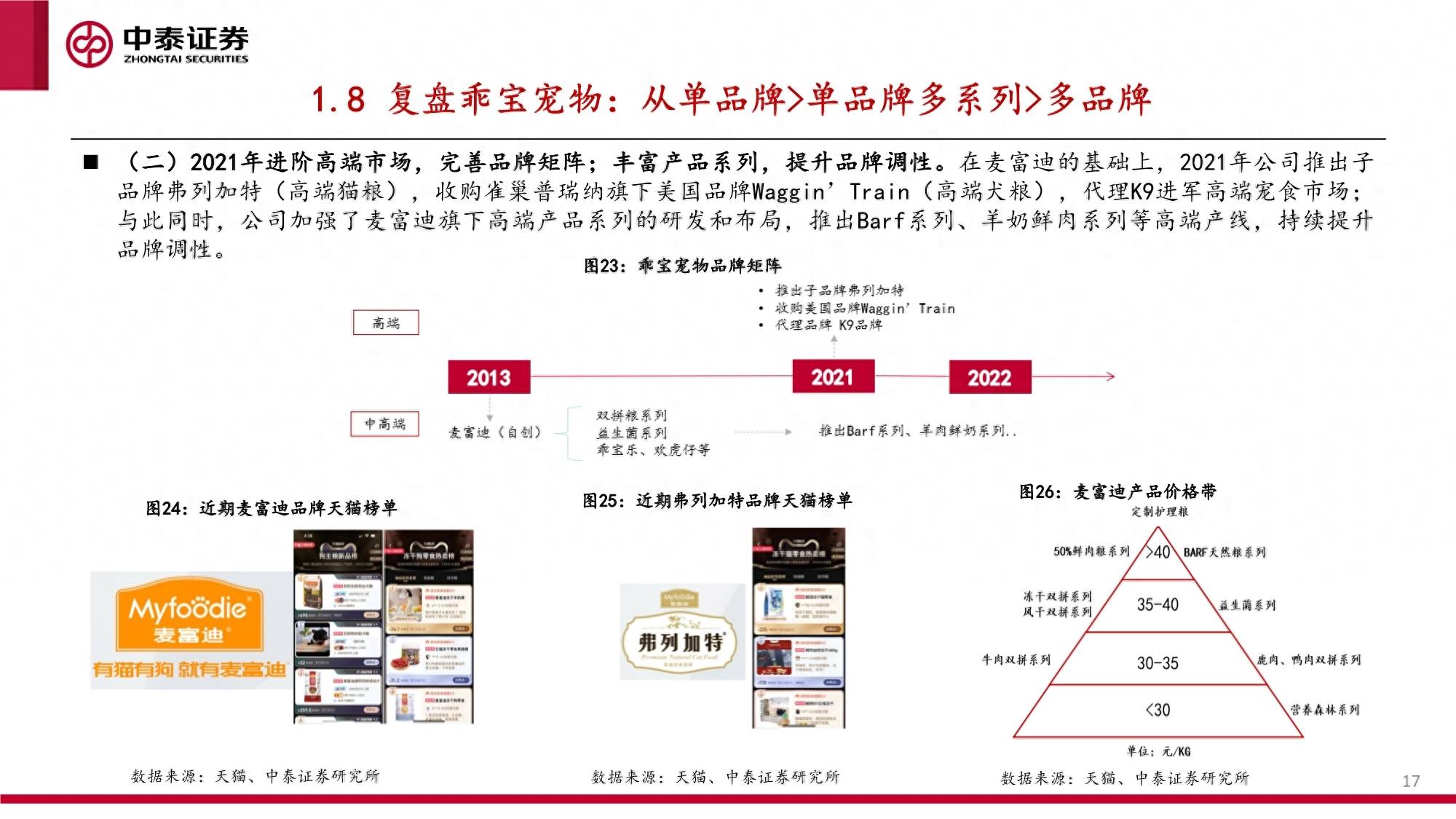

中泰证券:宠物食品行业研究框架

回溯过去,行业如何变迁?

中外行业发展进程对比:中国宠物行业起步较晚,但发展速度快,伴随居民消费能力、养宠理念以及电商快速发展驱动下,当前正处于高速发展期。

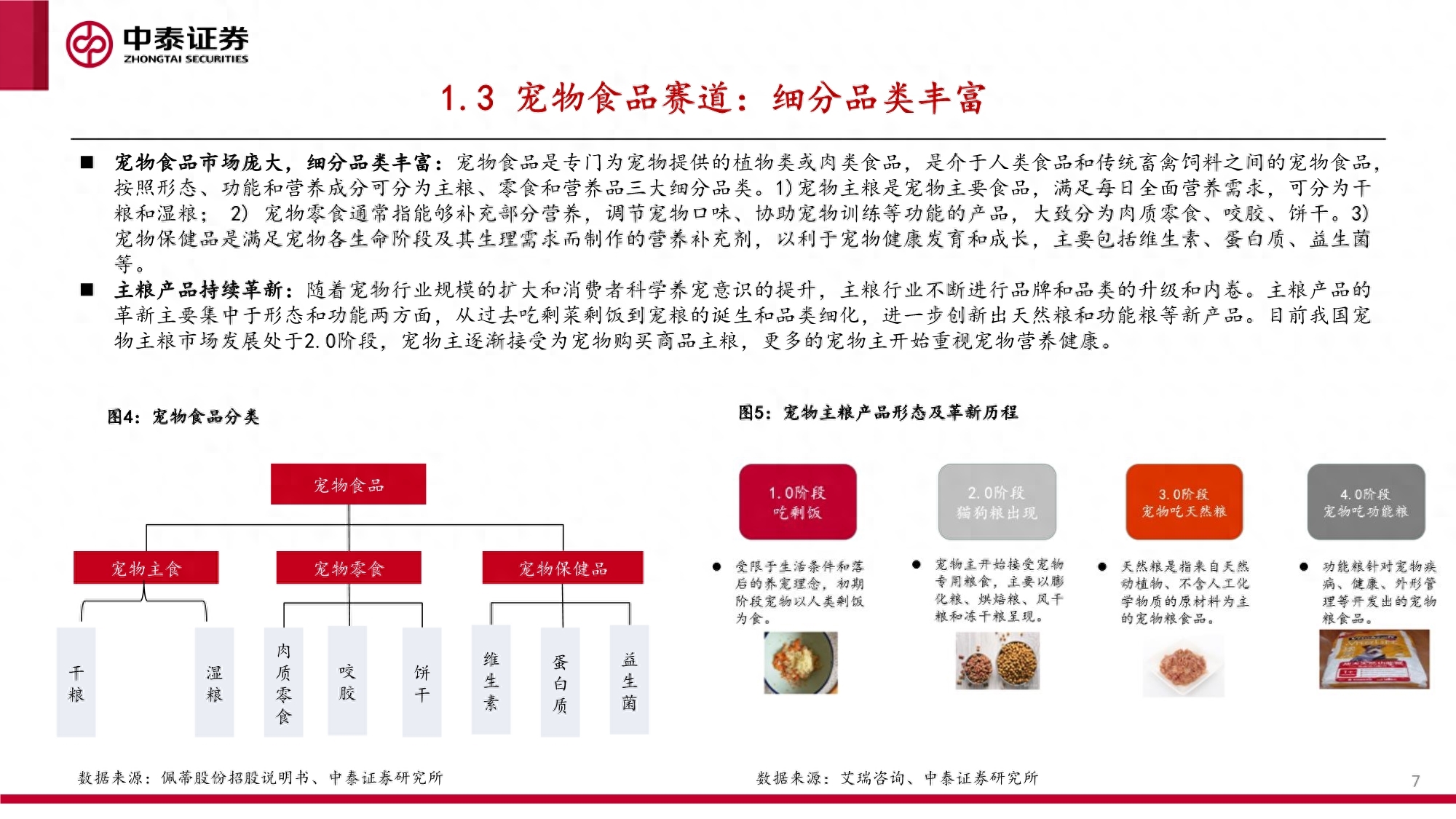

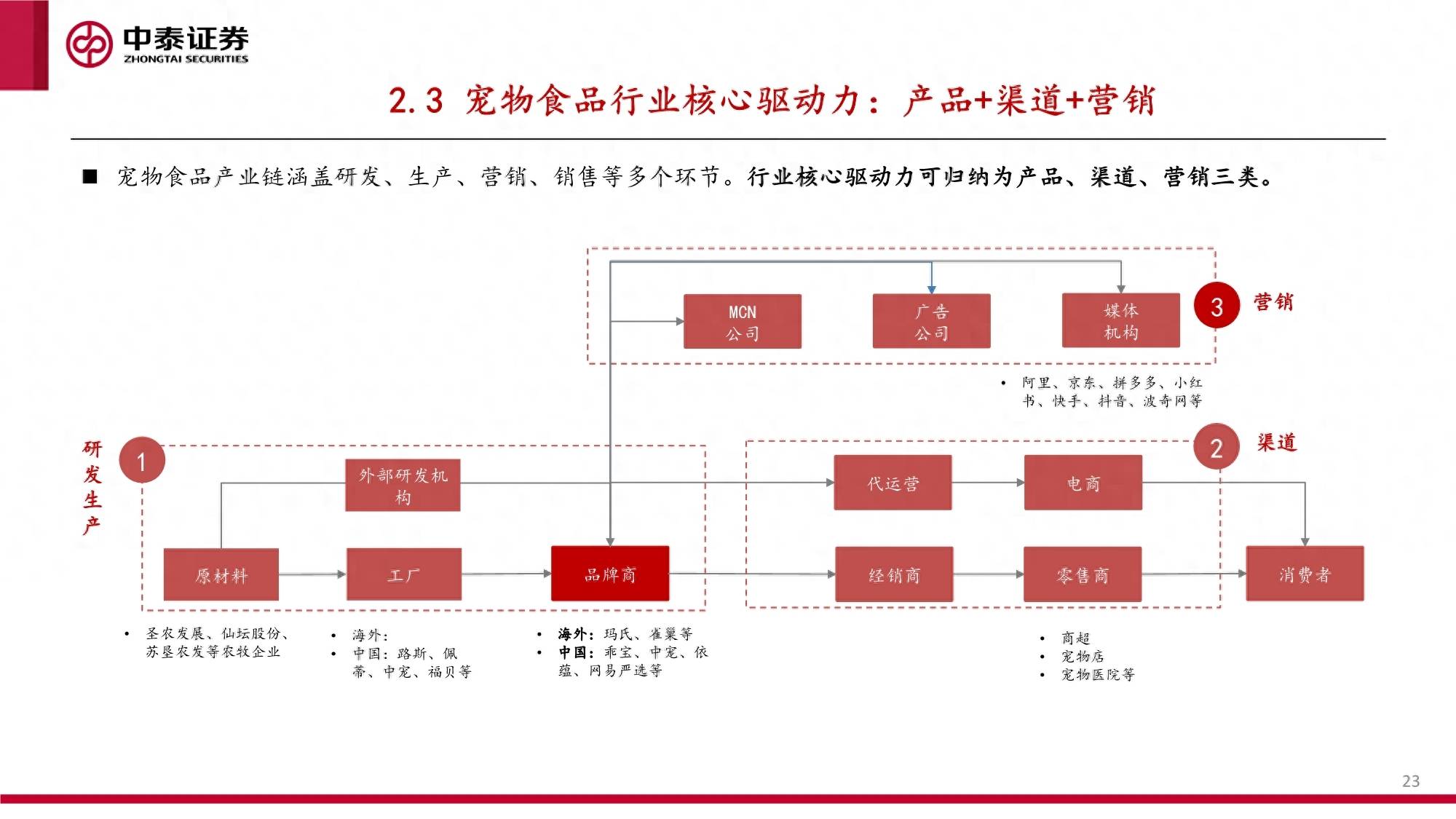

宠物产业链:中国宠物产业链逐渐完善,宠物活体交易市场分散,玩家多为个体工商户或个人,也未开设统一供给渠道,较难形成规模效应;宠物日常消费主要包括宠物食品和用品,食品市场规模最大,周转快且最易形成品牌趋势;宠物服务主要包括宠物清洗、寄养、医疗等基础服务,以及宠物美容、培训、丧葬等定制化服务,除宠物医疗外的其他赛道进入门槛偏低。

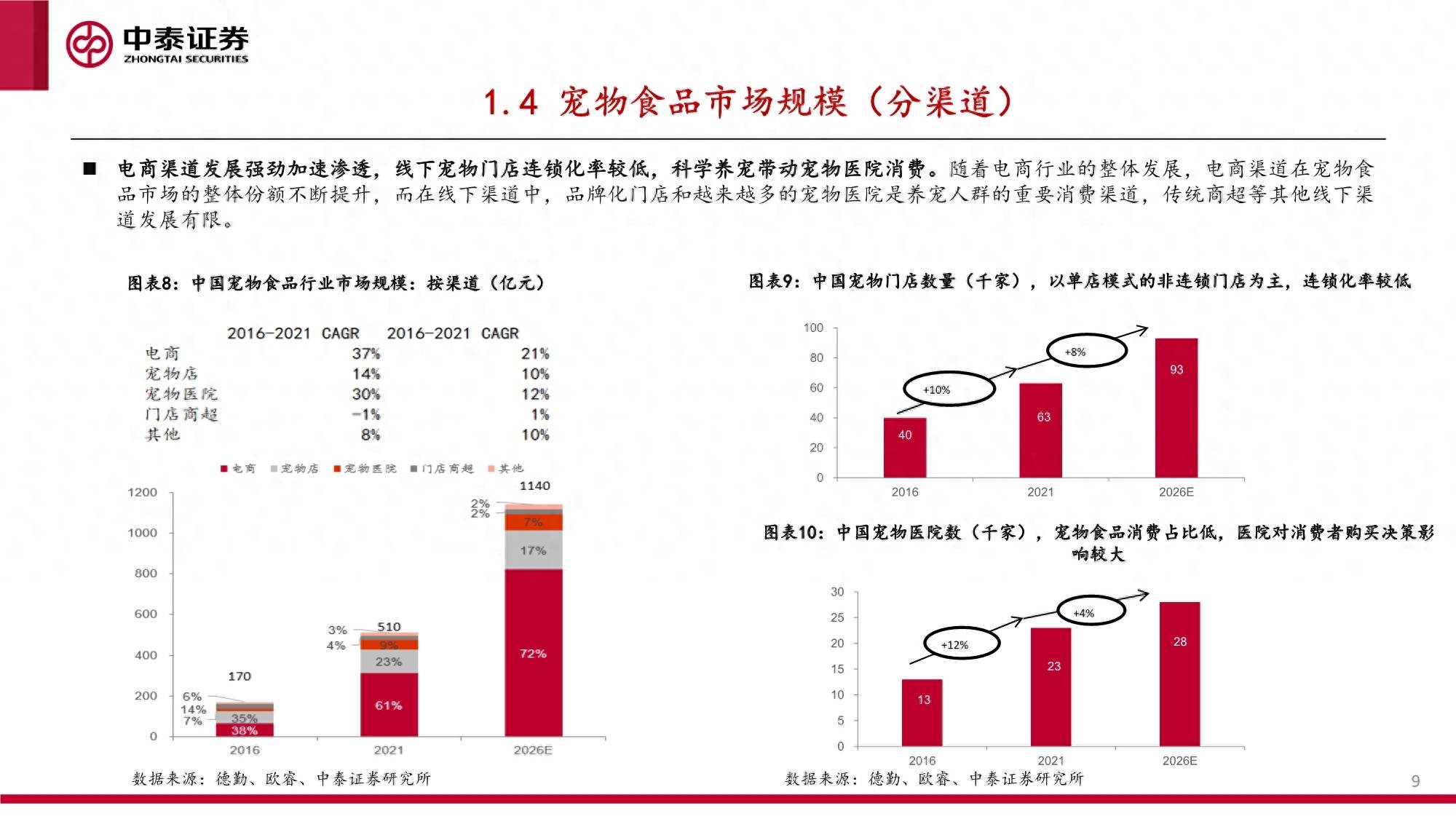

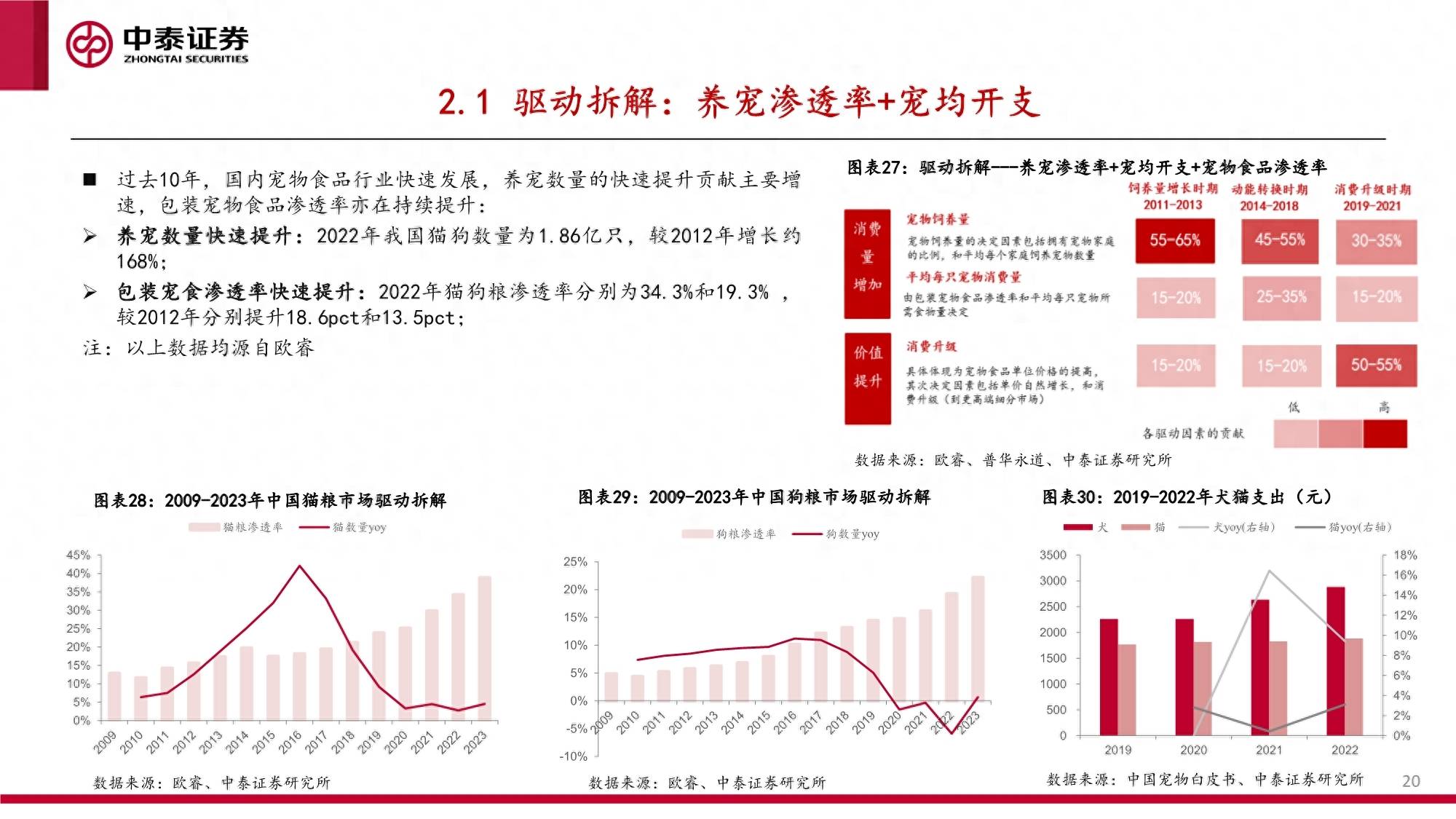

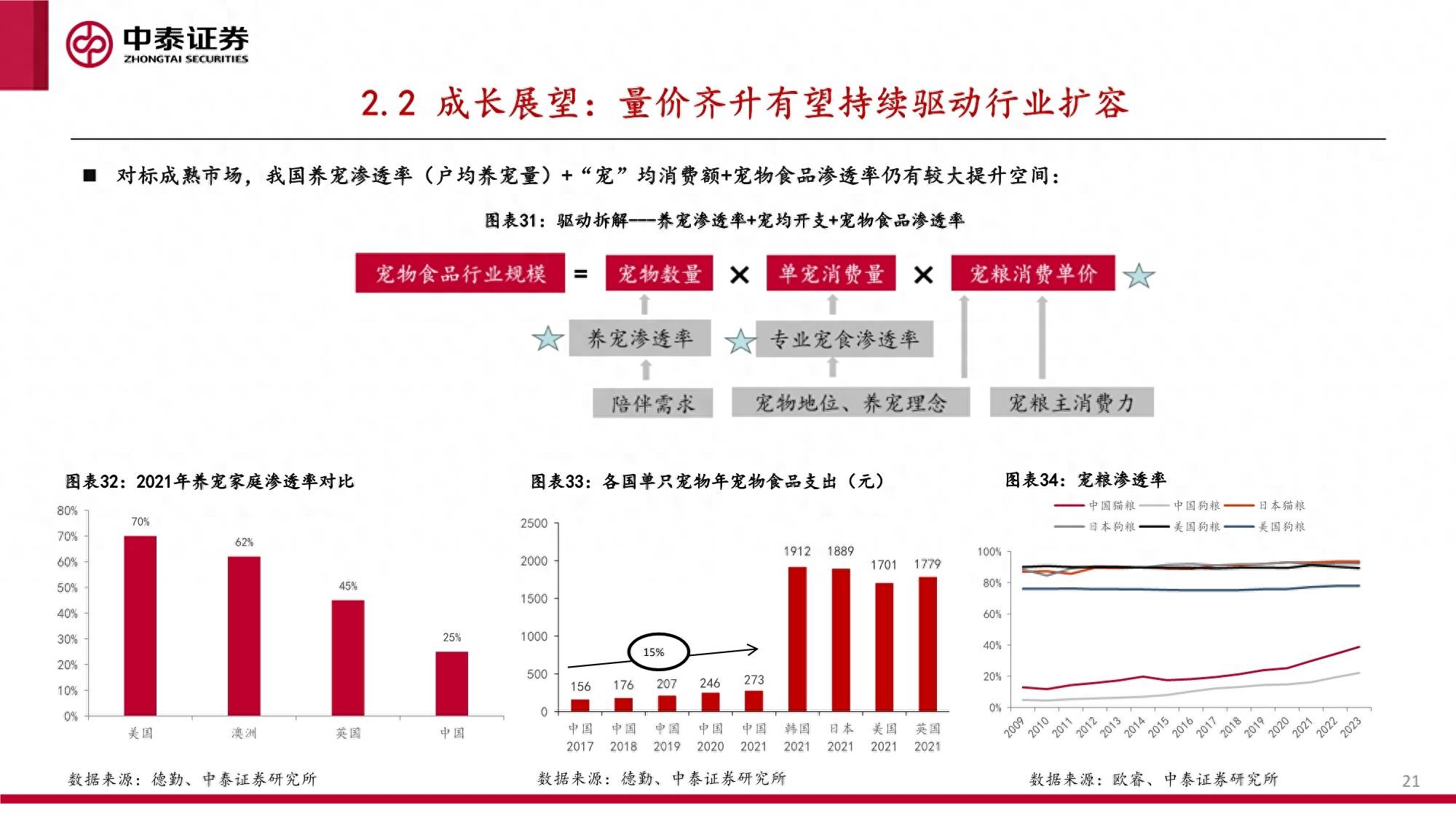

行业规模:宠物食品作为宠物赛道刚需产品,我国宠物食品市场规模从2016年的170亿元增长至510亿元,CAGR达25%。(1)分品类:零食赛道势头强劲,猫食赛道前景广阔。作为宠物主和宠物直接娱乐纽带和辅助训练工具,零食增速最快。由于城市生活节奏快,居住面积小,市内对养狗有严格限制等因素,猫数量快速增长,未来猫食前景广阔。(2)分渠道:电商渠道份额占比大,且发展强劲加速渗透,线下宠物门店连锁化率较低,科学养宠带动宠物医院消费。

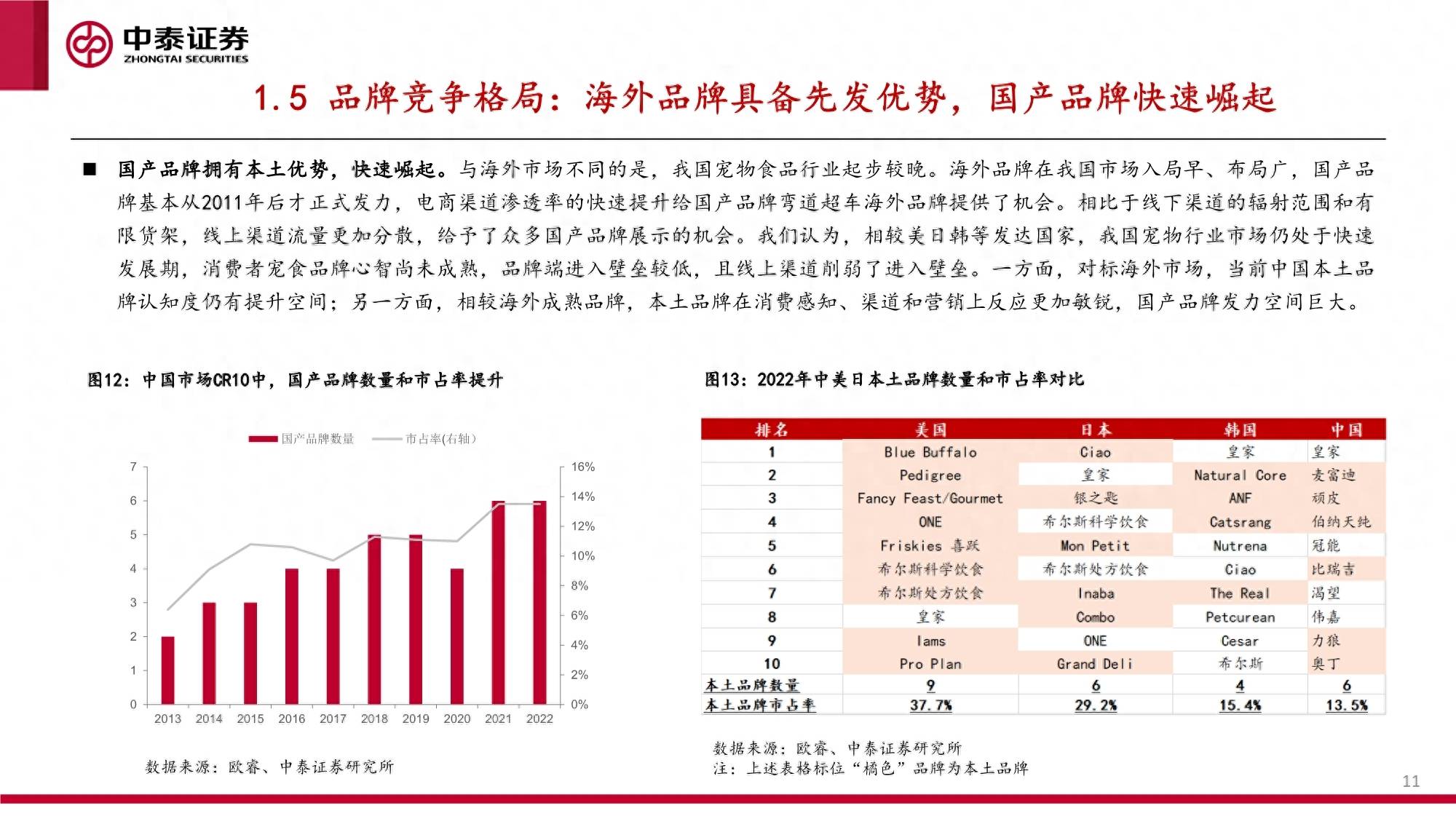

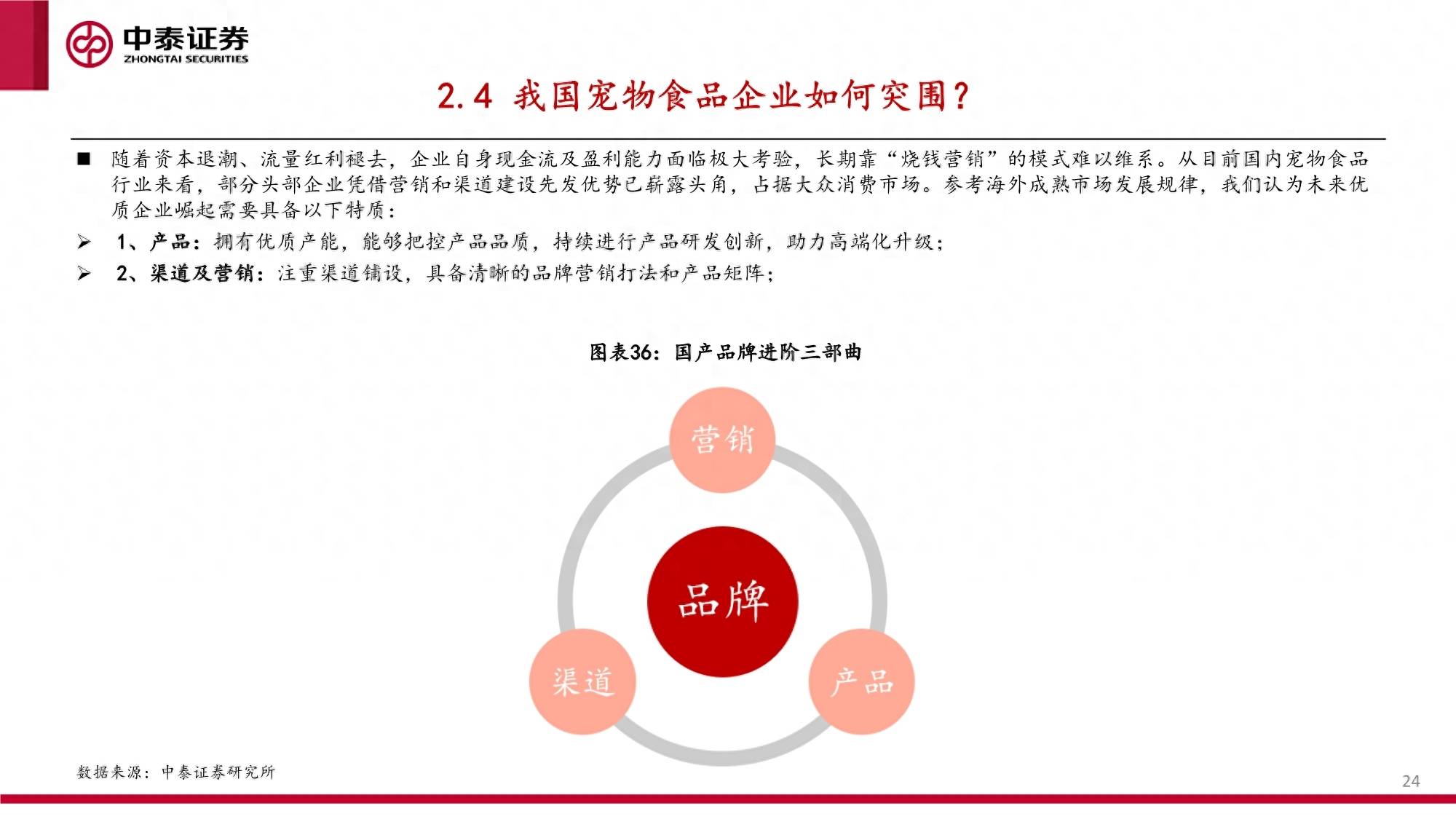

竞争格局:头部企业多采取多品牌战略,公司市占率显著高于品牌市占率。由于宠物食品行业细分赛道多,品类繁杂,单一企业多采取搭建多品牌战略来满足市场多样化需求,无论中国或海外成熟市场,公司市占率显著高于品牌市占率。根据欧睿数据,2022年美国、日本、韩国宠物食品市场公司CR10分别为47.4%、50.4%和41.7%,而同期中国宠食品牌CR10仅为24.0%。同时,在过去5年,美日韩公司和品牌CR10市占率均呈现逐步提升态势,而中国CR10市占率逐渐下降,我们认为主要是国内行业快速发展,大量新进入者抢占市场份额,而成熟海外品牌对国内消费者感知、渠道和营销等方面较慢,市场份额有所下降。

来源:中泰证券

报告内容节选如下: