2022全球锂资源十年周期全面复盘和未来展望

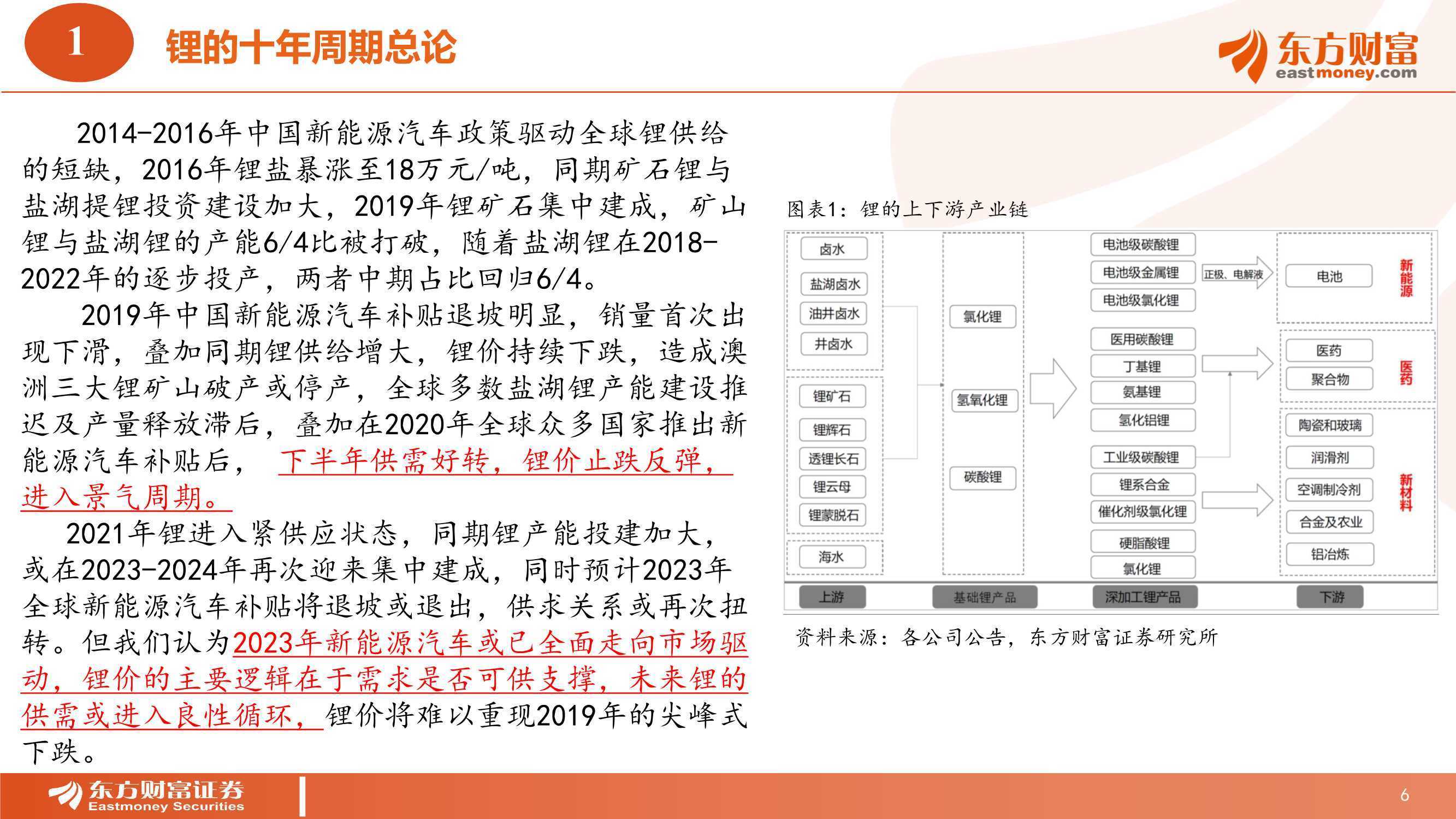

锂的十年周期复盘:2014-2016年中国新能源汽车政策驱动全球锂供给的短缺,2016年锂盐暴涨至18万元/吨,同期矿石锂与盐湖提锂投资建设加大,其中矿石锂在3年后(2019年)集中建成投产,2019年矿山锂与盐湖锂的产能6/4比被打破,随着盐湖锂在2018、2022年的逐步投产,两者中期占比回归6/4。

2019年中国新能源汽车补贴退坡明显,销量首次出现下滑,叠加同期锂供给增大,锂价持续下跌。2020年全球众多国家推出新能源汽车补贴后,下半年供需好转,锂价止跌反弹,4季度开始,锂价进入景气周期,2021-2022年锂价一路攀升。

锂的供需展望:2022年锂维持供需紧平衡,同期锂产能投建加大,或在2023-2024年再次迎来集中建成,同时预计2023年全球新能源汽车补贴将退坡或退出,供求关系或再次扭转。

但我们认为2023年新能源汽车或已全面走向市场驱动,锂价的主要逻辑在于需求是否可供支撑,随着全球新能源汽车及储能的增长,故未来锂的供需或进入良性循环,锂价将难以重现2019年的尖峰式下跌。

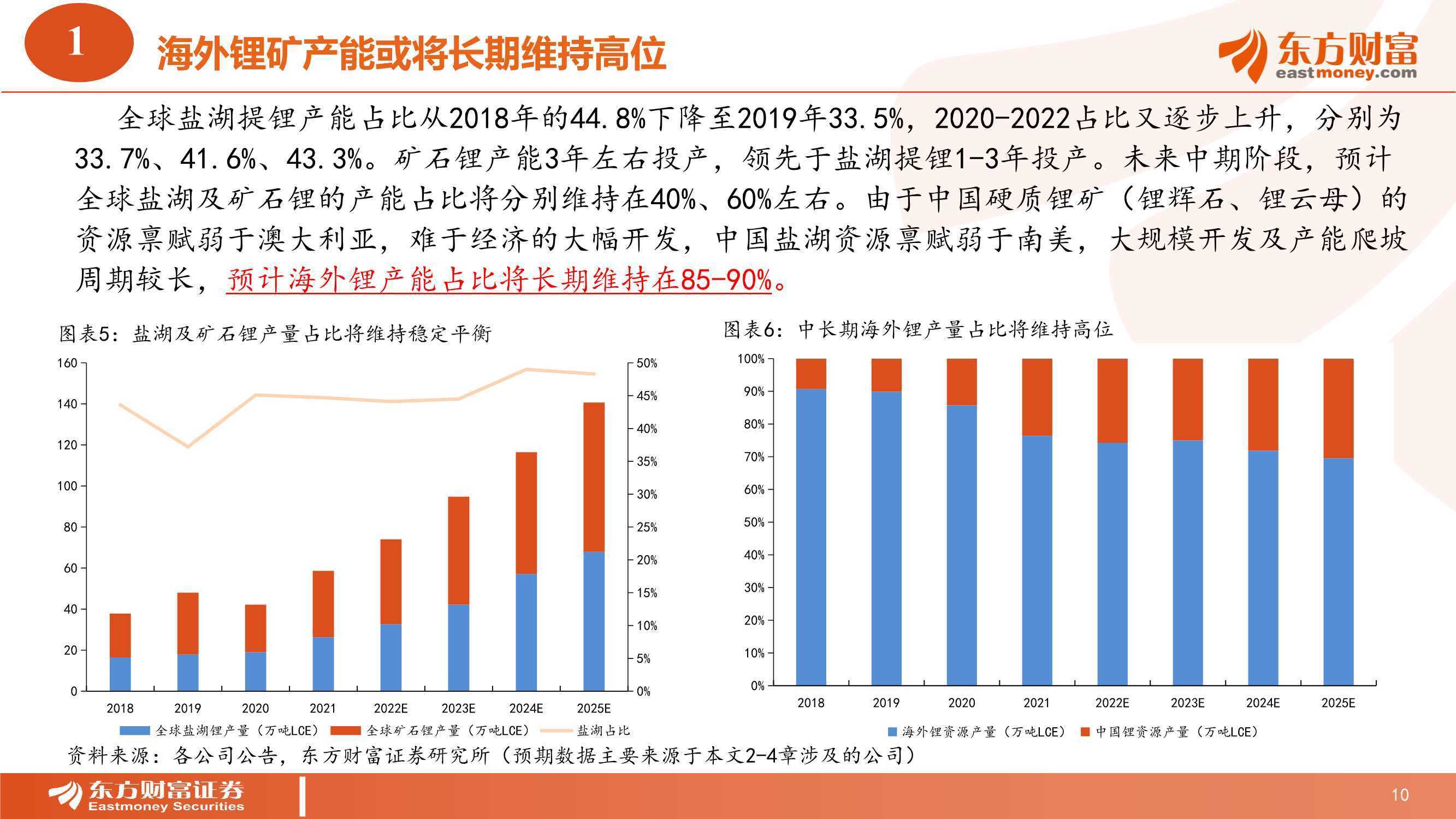

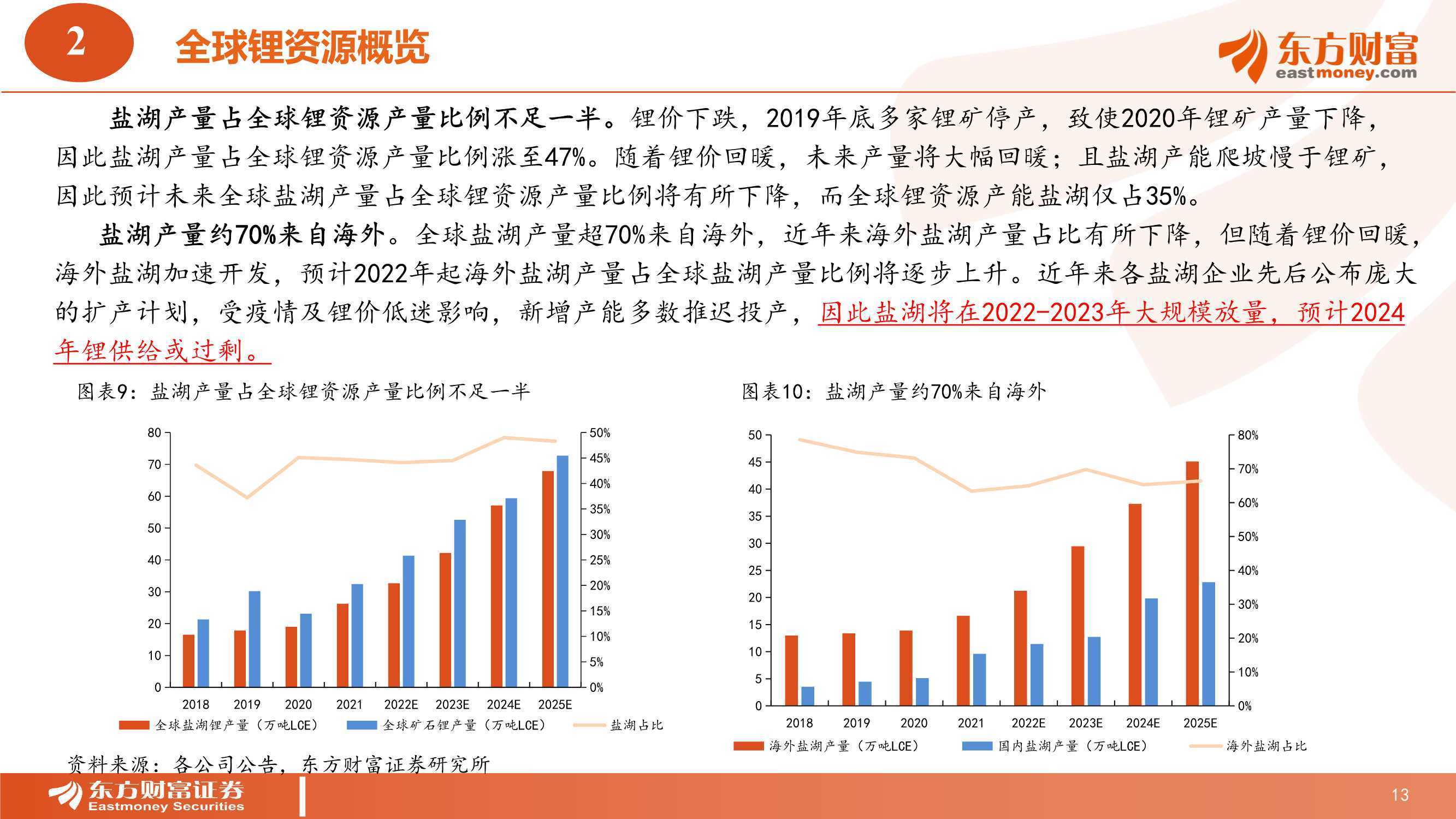

全球锂资源产能约35%来自盐湖。2014-2015年新能源汽车销量暴涨,拉动锂需求,全球锂矿产能扩张速度明显快于盐湖,致使盐湖锂资源产能占全球锂资源比例逐渐下降至35%左右。

预计盐湖投产将集中在2022-2023年,而锂矿集中在2023-2024年,因此2022年盐湖产能占比有所上升,预计2022年海外盐湖产能占全球盐湖产能比例将升至70%以上。中国锂盐上游原材料70%依赖进口,我国锂原料产量占全球比例仅24%。

预计2022下半年的中国新能源汽车市场有望再迎高增,并成为今年全球市场的主要驱动力。着眼即期的盈利基本面,认为上游的锂资源环节(需求刚性)依然具备吸引力,全年将迎来充分的盈利释放,2022年动态估值依然处于较低水平。

向前看,认为暴利的锂价将在2023年加速全球资源和回收的放量、以及更加多元供应格局的形成,但拥有高品位、大规模、低成本的“硬资源”,并且自有资源可支撑产量成长性的锂资源商,依然将存在清晰的价值中枢。

来源:东方财富

报告内容节选如下: