新能源换电行业深度:全面电动化必然选择,三千亿空间爆发在即

电气化时代,换电满足各类补能需求

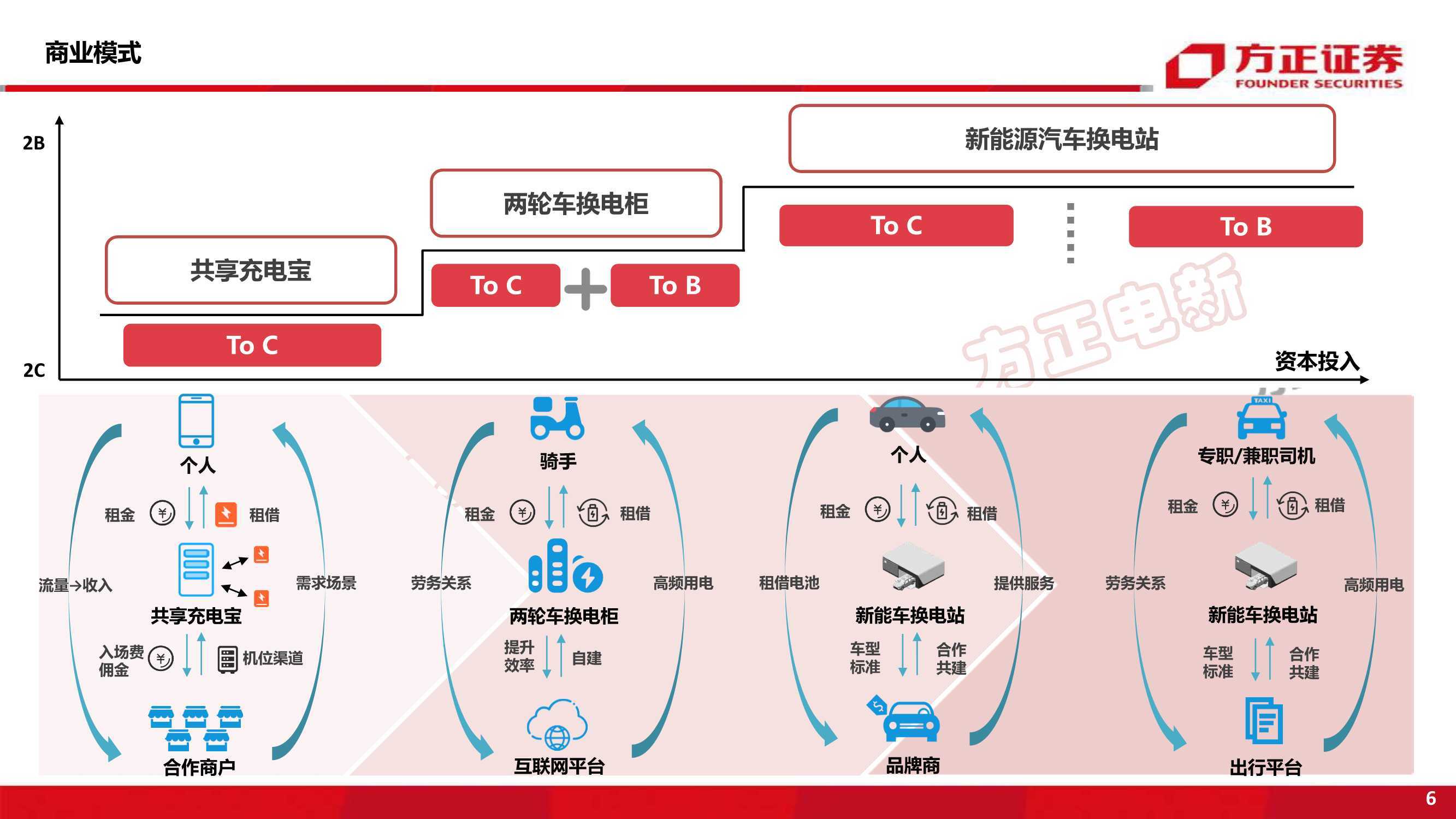

手机换电-共享充电宝:共享充电宝面对2C市场,核心是赚流量的钱,满足用户便捷补能的需求;具有资产轻,重渠道推广的特点;预计2025年运营收入规模超400亿,相关公司有怪兽充电、小电科技、街电、美团等;

两轮车换电-换电柜:两轮车换电柜面对2C+2B市场,核心是赚机会成本和运营效率的钱,满足外卖骑手快速补能需求、配套共享电单车提升运营效率、私人用户需求正不断被挖掘;具有资产相对较轻,重渠道、品牌推广的特点;预计2025年需求24.7GWh,相关公司有雅迪控股、爱玛科技、哈啰出行、E换电等;

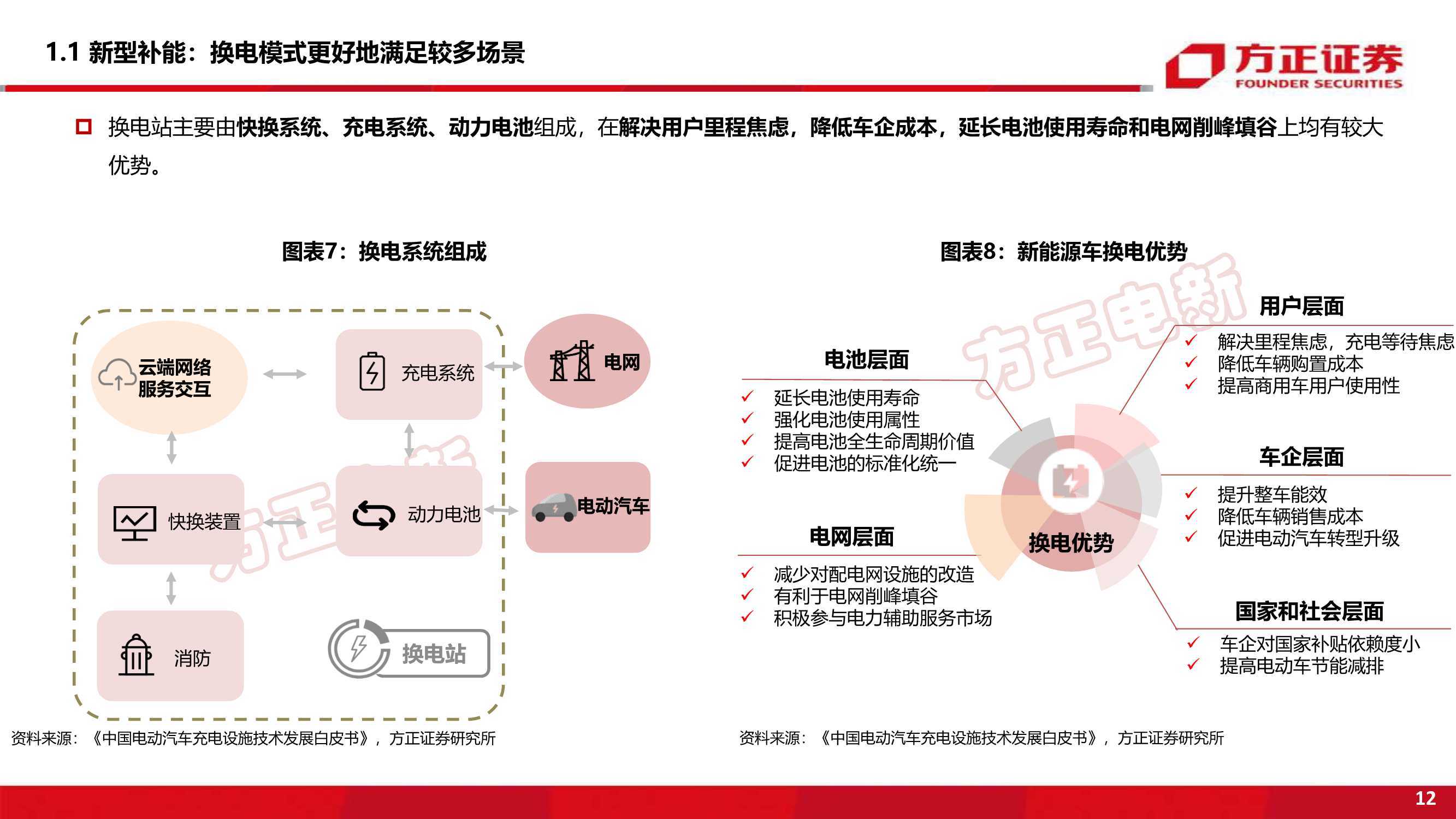

新能源汽车换电-换电站:新能源汽车换电站主要面对2B市场和高端2C市场,2B市场核心是赚机会成本的钱,2C市场核心是赚高端服务的钱,关键优势为补能效率快,劣势为资产投入重,商业模式和换电技术逐渐成熟,重卡、公交车、运营乘用车等场景将加速切换;预计到2025年换电站约28000座,对应建设规模765亿,电池配套约55GWh,对应388亿市场规模,相关公司有宁德时代、山东威达、协鑫能科、瀚川智能、博众精工、科大智能、汉马科技等;

不断升级迭代,产业拐点已至,新能源汽车换电开启高速发展

发展复盘:2006-2013年,行业处于萌芽阶段,海外公司如better place、tesla等公司都曾推出换电技术,我国也曾在一线城市试点换电站,发布标准箱式换电技术;2014-2019年,行业进入沉淀阶段,海外先行者better place破产,tesla因商业模式问题失败退出,国家电网城市试点失败,政策从充换电并行转向鼓励发展充电;2020年后,产业拐点到来,重新开启高速发展,核心因素归纳为以下四点:

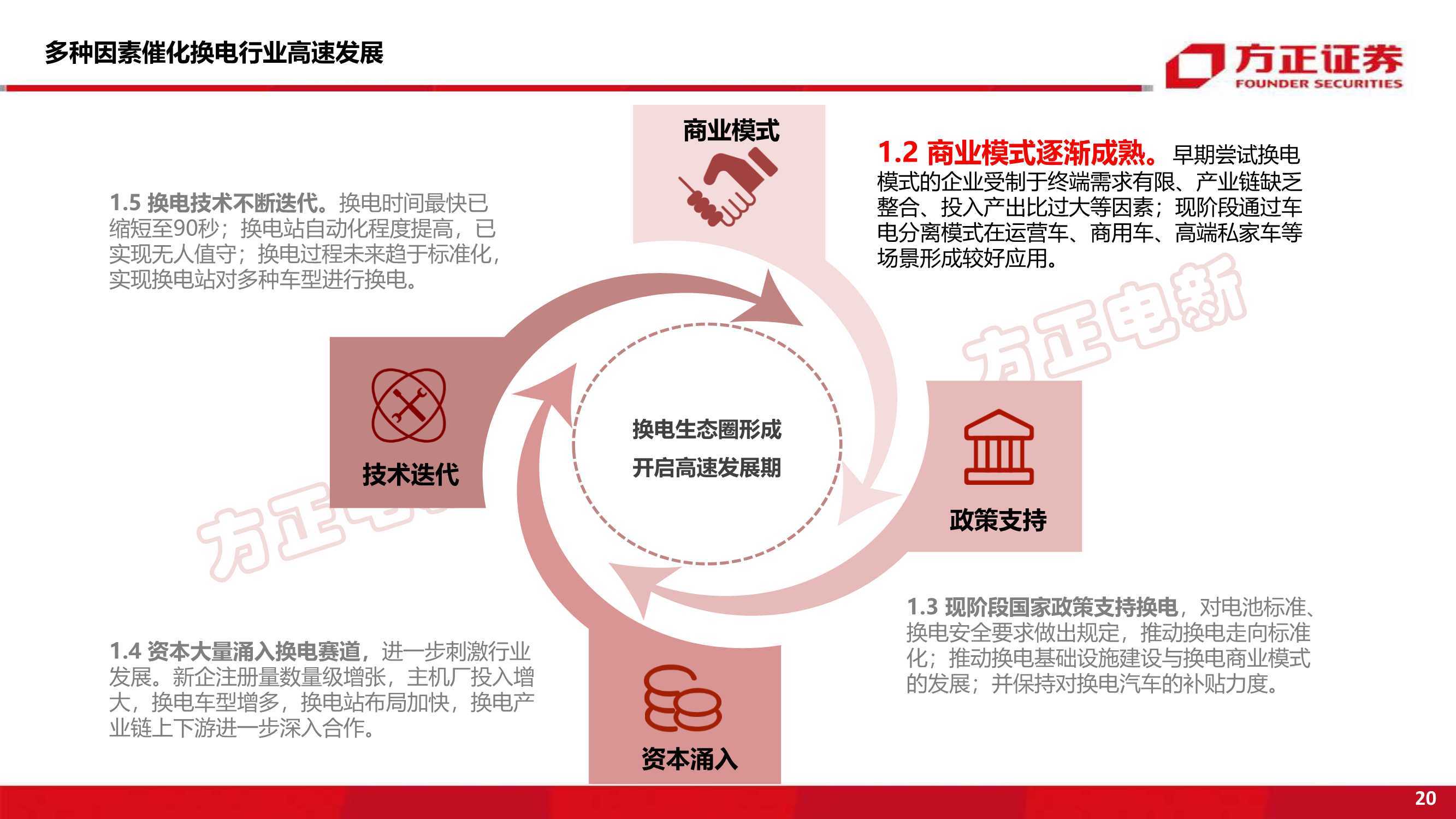

商业模式成熟:早期尝试换电模式的企业受制于终端需求有限、产业链缺乏整合、投入产出比过大等因素未能持续,而现阶段随着车电分离模式的出现,在多个场景均形成较好应用。

政策支持:从仅支持充电转向充换电并举,2020年后国家和地方均出台较多政策,鼓励在适应场景发展换电作为新能源基建补充,并不断出台标准规范行业。

产业资本进入:2020年后新企注册量数量级增长,主机厂投入增大,换电车型增多,换电站布局加快,换电产业链上下游进一步深入合作。

技术迭代升级:此前箱式换电曾为主流,将动力电池分为6-8个模组箱分开换电,速度慢且操作难,随着三次技术迭代,形成全自动化整块电池包换电的成熟技术方案。