交通运输行业2021年中期策略报告

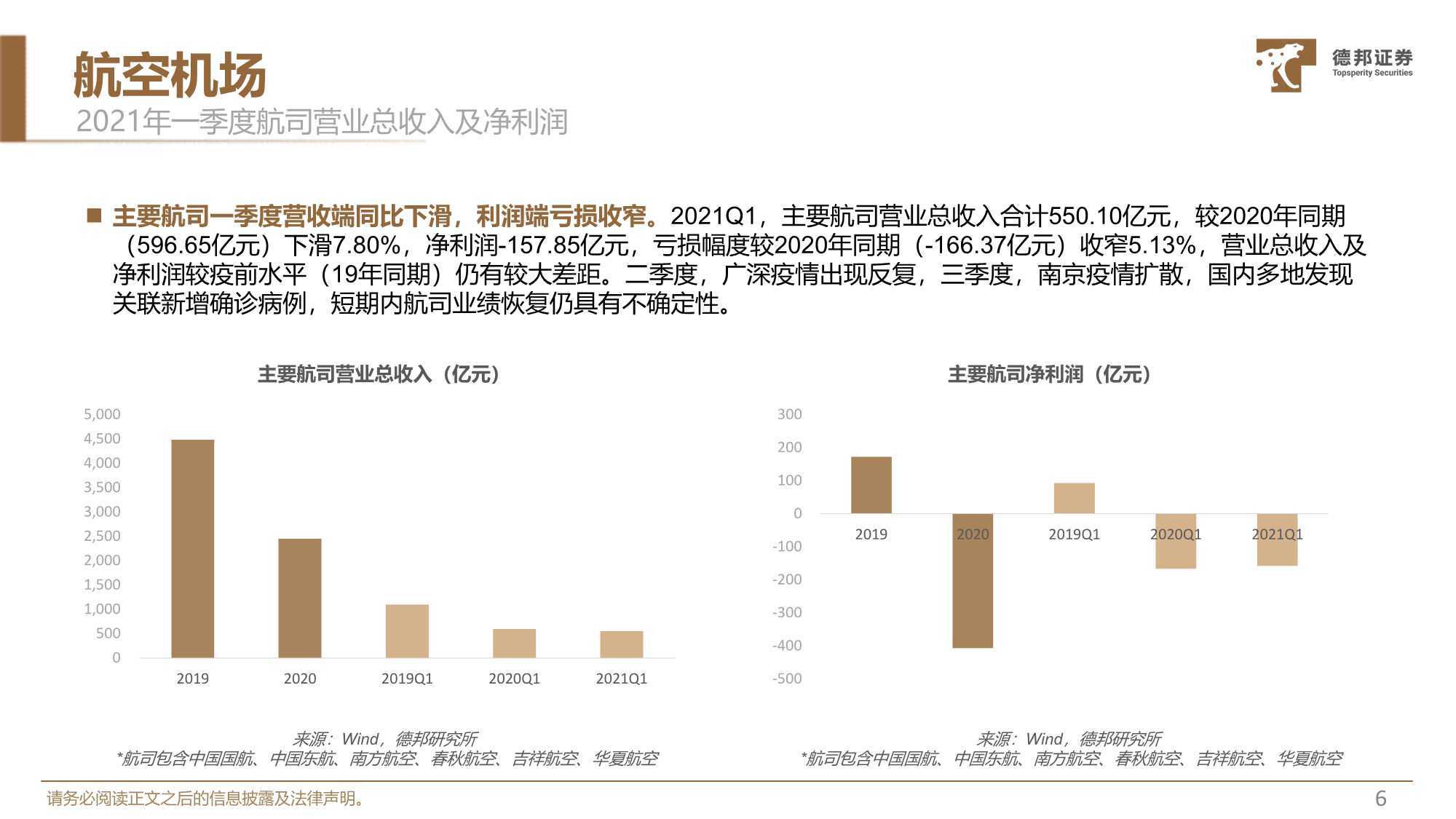

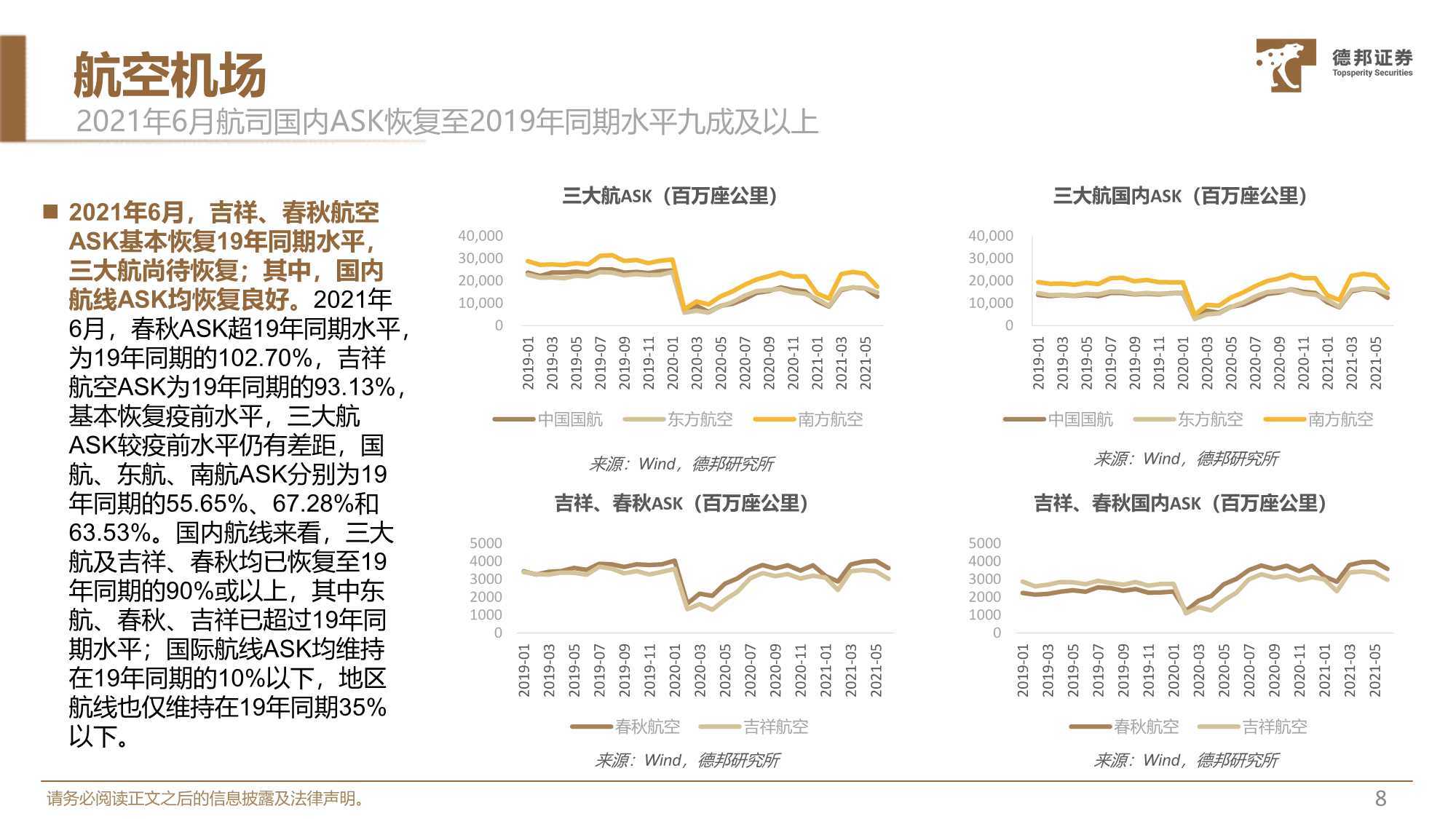

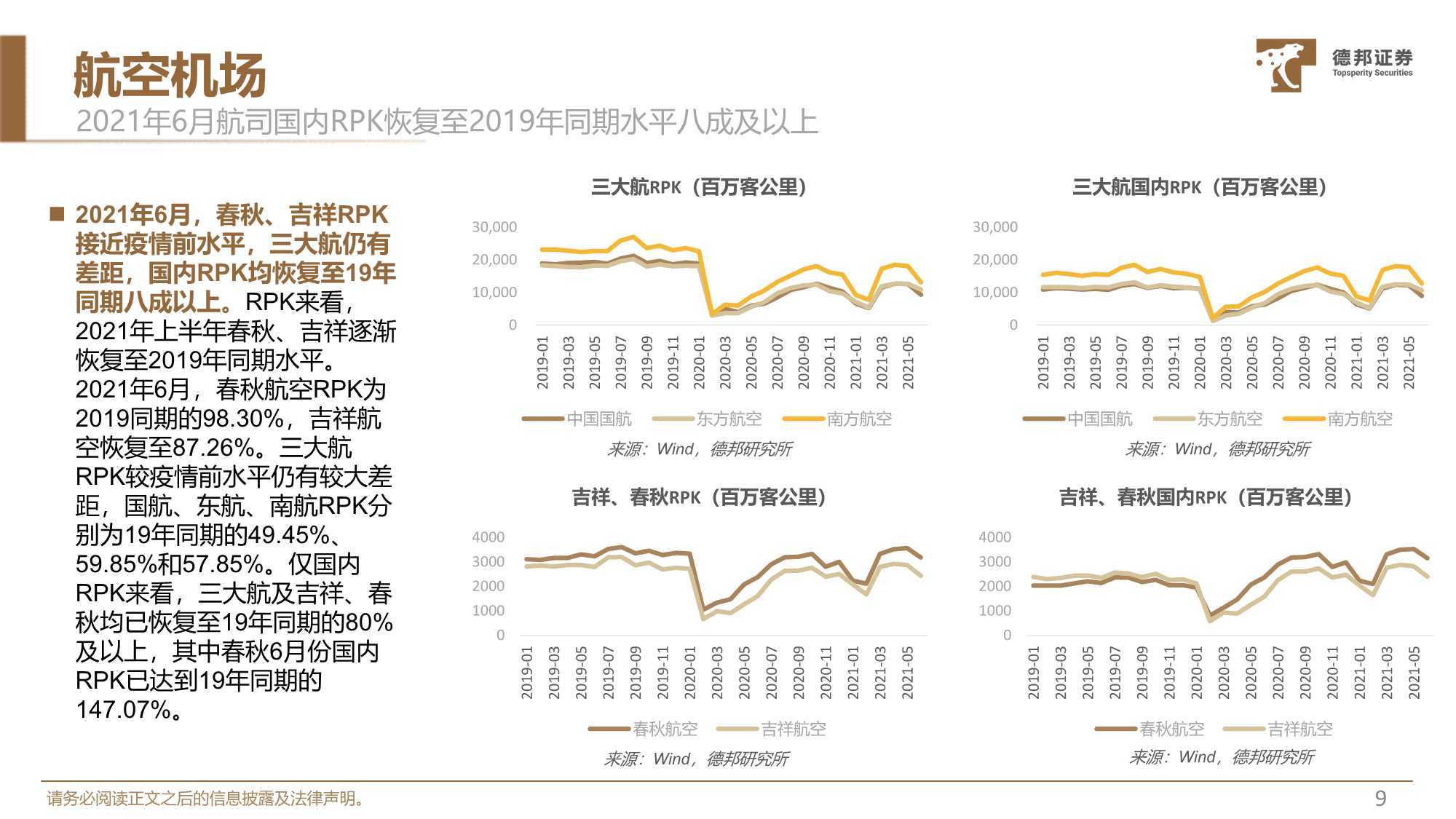

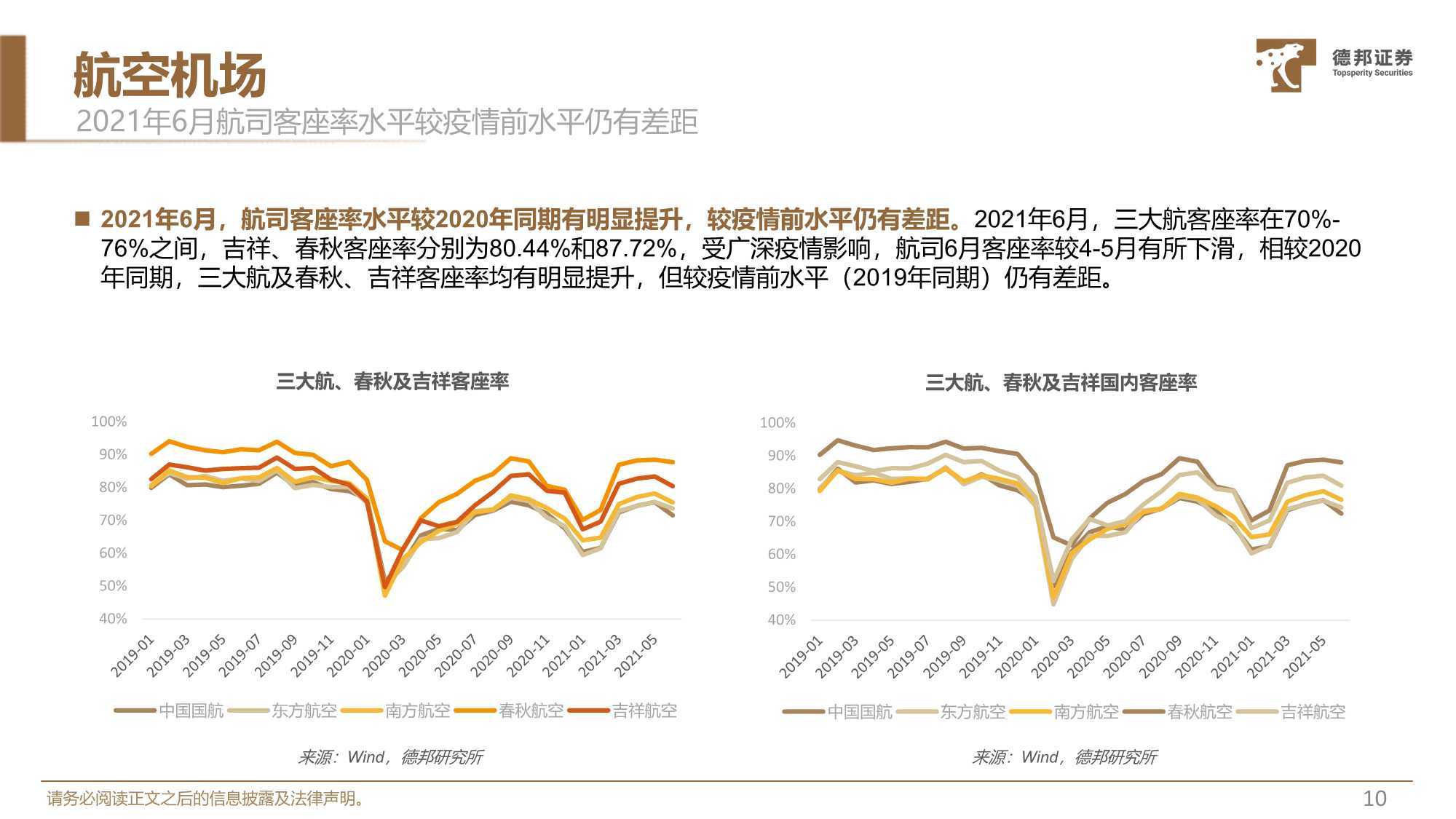

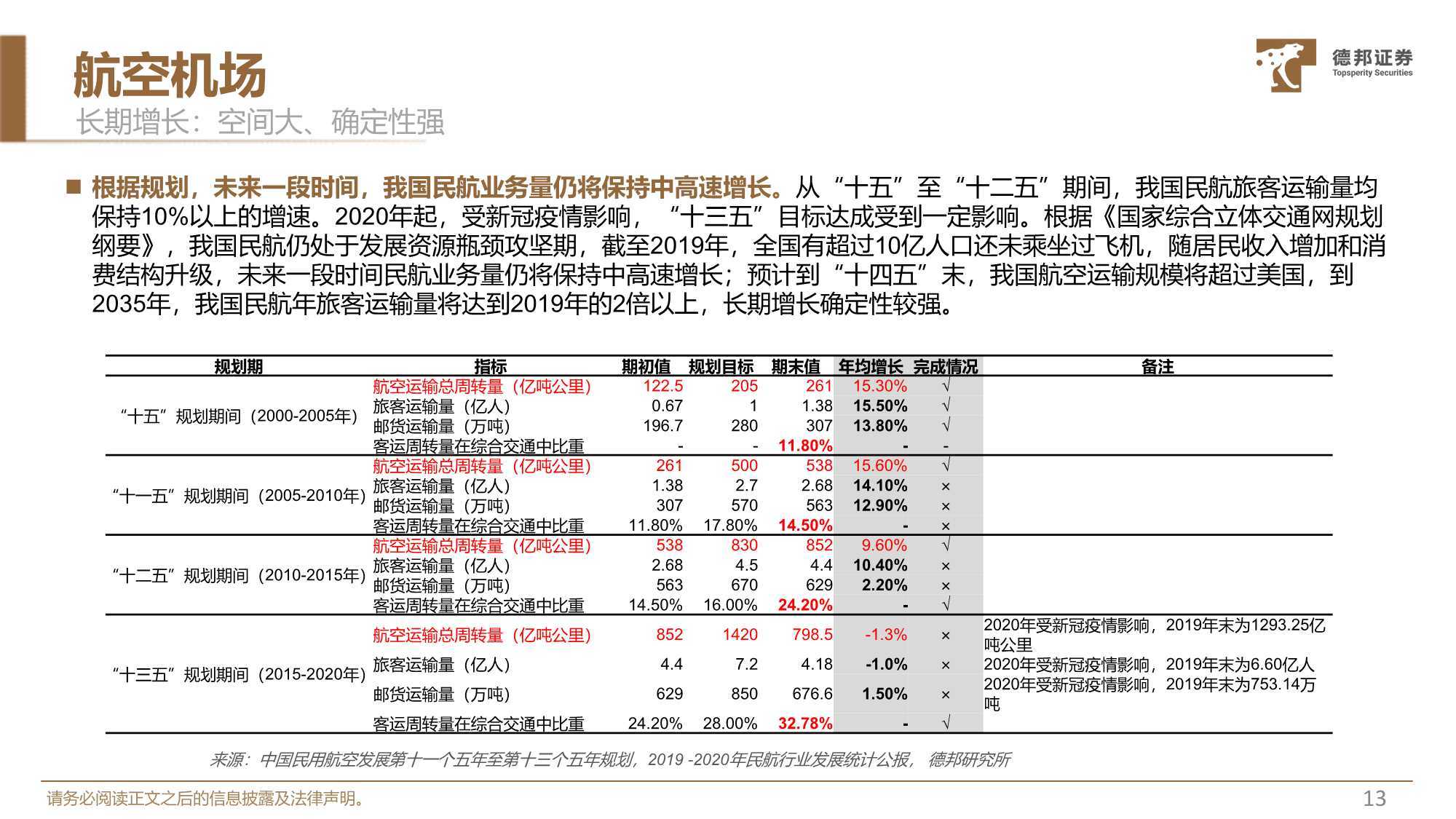

航空运输: 短期形势尚不明朗,长期增长确定性强;与高铁合作大于竞争。 2020年新冠疫情爆发以来,行业经营及业绩遭受重创, 2021年6月经营数据来看,主要航司国内航线ASK及RPK恢复情况较为良好(虽受广深疫情影响,较4-5月有所下降),国际及地区航线较疫情前水平仍差距很大。短期来看,受海外疫情影响(“五个一”放开仍需时日,国内局部地区疫情或出现反复),行业复苏具有不确定性;但长期来看,随居民收入增加和消费结构升级,未来一段时间民航业务量仍将保持中高速增长,届时疫苗接种率提升、各国疫苗互认持续推进,航空运输业将迎来反弹。与高铁竞争方面, 2010至2019年,高铁经历快速发展,民航仍实现旅客周转量12.5%的复合增长率和在综合交通中比重的持续提升,未来将构建“航空+高铁”的大容量、高效率、现代化快速交通运输服务体系,民航与高铁合作大于竞争。

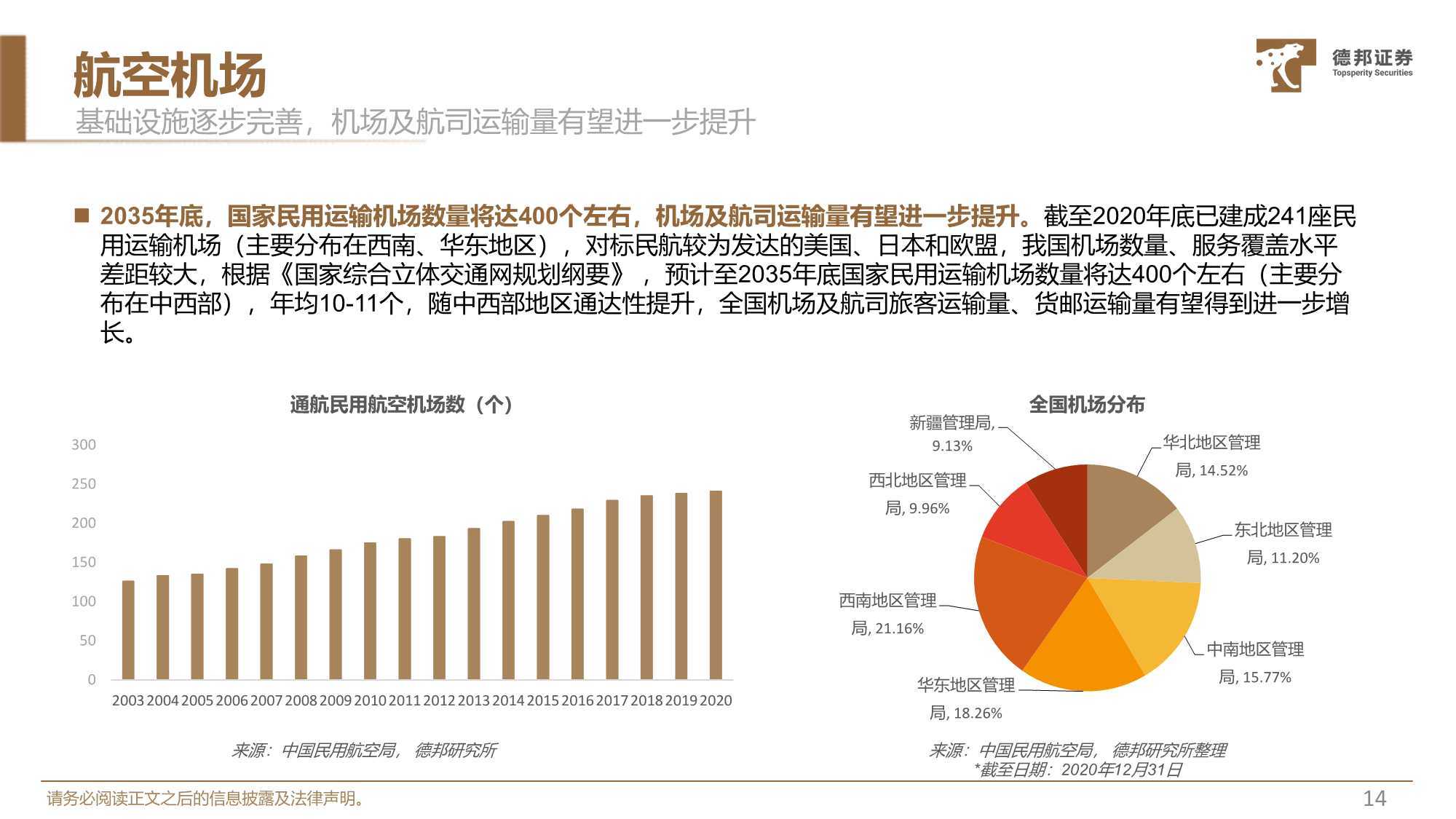

机场: 短期同样具有不确定性,长期随疫情恢复,客流恢复确定性强。同时,中西部地区机场建设也将进一步提升地区通达性,为现有机场运量带来新增长。

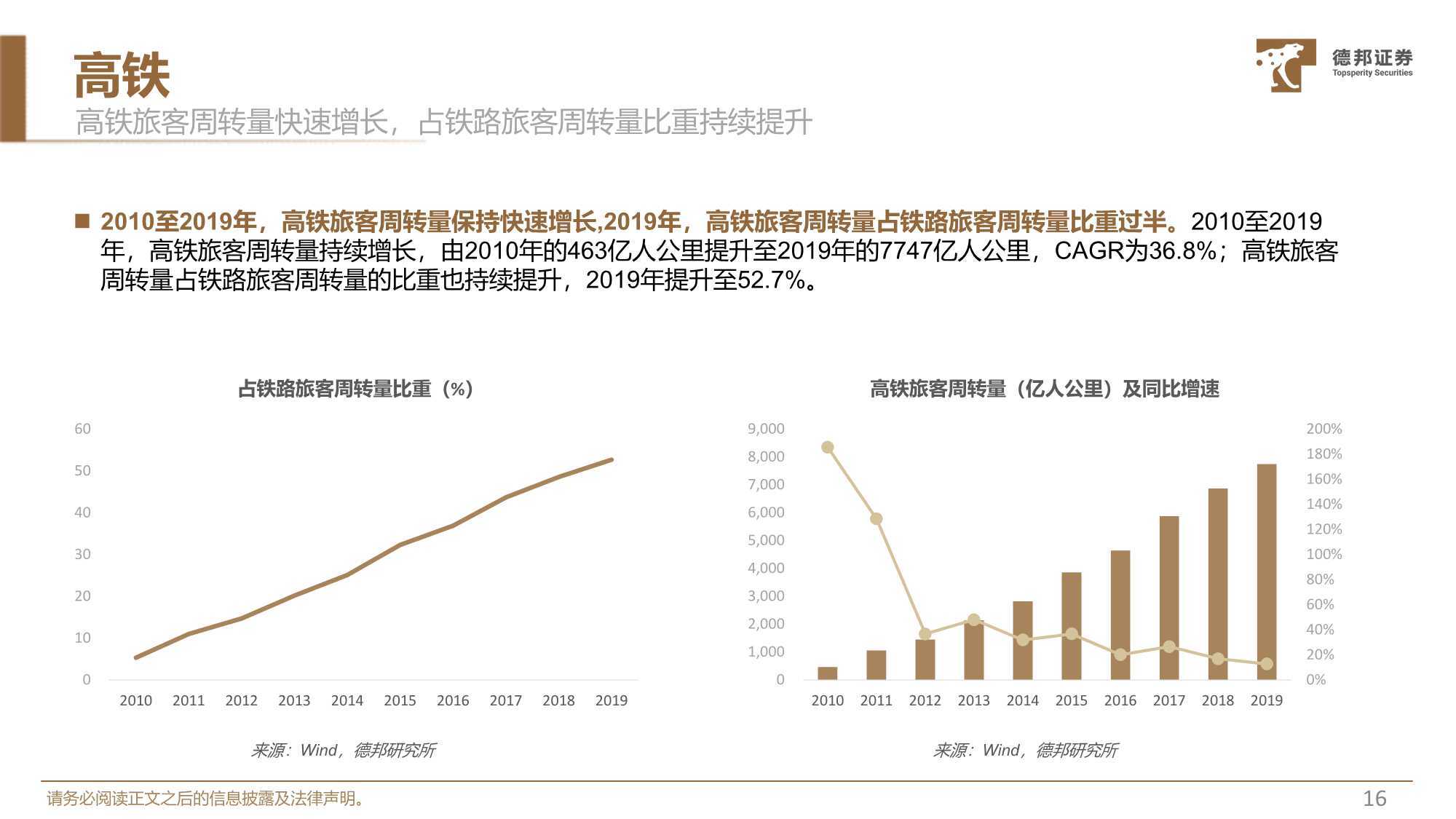

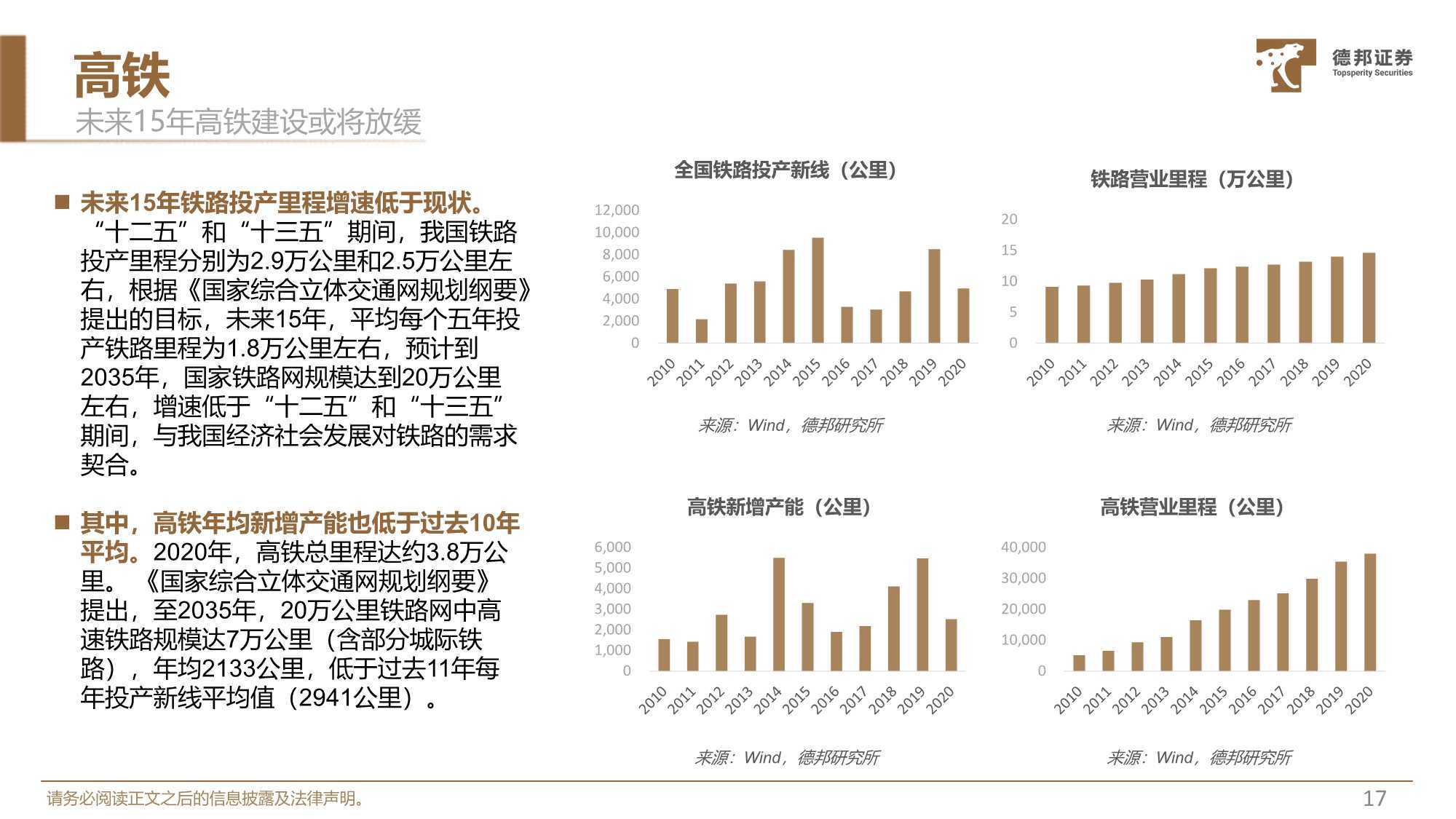

高铁: 核心高铁路线有望率先实现量价齐升。 2010至2019年间,高铁旅客周转量持续增长,复合增速达36.8%, 2019年高铁旅客周转量为7747亿人公里,占铁路旅客周转量的比重过半,高铁经历了快速发展期。根据《国家综合立体交通网规划纲要》 ,我国高铁未来15年建设增速或将放缓。然现存高铁客运量仍有较大的增长空间,随着我国全面进入小康社会、人均可支配收入不断提升,选择乘坐飞机、高铁出行的人群会持续增长;另一方面,从价格端来看,我国高铁票价从单一票价制进入浮动定价时代,核心高铁路线有望率先提升收益。

快递: 实物商品网上零售额同比增速及社零总额同比增速均保持在历史较高水平,电商渗透率有望进一步提升,疫情后快递业务量增速较高。由于行业价格战激烈,行业发展不断“内卷”,快递行业的政策收紧,已出台多项政策文件引导快递行业向良性健康竞争发展。此外,“十四五”规划对物流行业的关注程度或将使物流行业迎来新一轮发展机遇。随着中国制造业崛起,逐渐向产业价值链两端转移,全球供应链的重构将提起对本土快递企业国际化的新要求,具备核心大型航空货运枢纽的头部快递企业将占据有利竞争地位。

快运: 快运行业集中度低、竞争格局分散,但资本对快运企业的投资热度高涨,头部快运企业的融资的密度和规模显著扩大,上市预期也越来越强烈,预计未来将迎来一波上市潮。网络货运行业步入新的发展时期,智慧化物流科技等技术推动行业向信息化、集约化、标准化整合发展,平台企业有望迎来更大发展空间。

冷链: 与发达国家相比,我国冷链物流发展仍不足,未来发展空间广阔。冷链行业步入3.0时代,随着全民冷链需求爆发以及新兴技术的不断加持赋,冷链行业即将迎来爆发期。

智慧物流: 智慧物流投资并购数量细分领域持续第一,智慧物流已经贯穿物流行业的各个细分赛道及环节,预计未来在智慧物流的赋能之下,物流行业将迎来全新的发展和竞争局面,智慧化将成为未来物流企业决胜的关键。