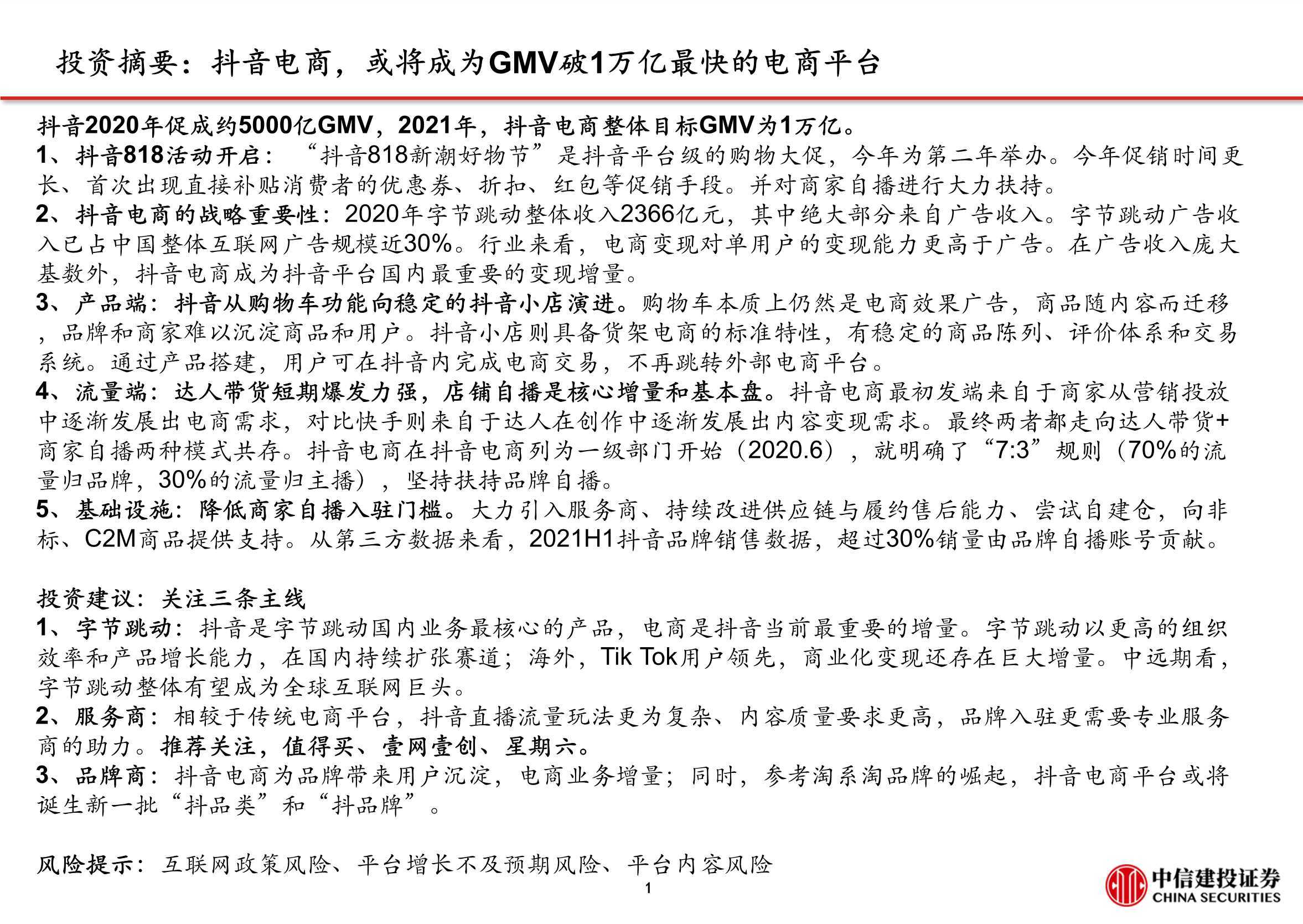

电商行业深度报告:抖音电商万亿将至,关注三条主线

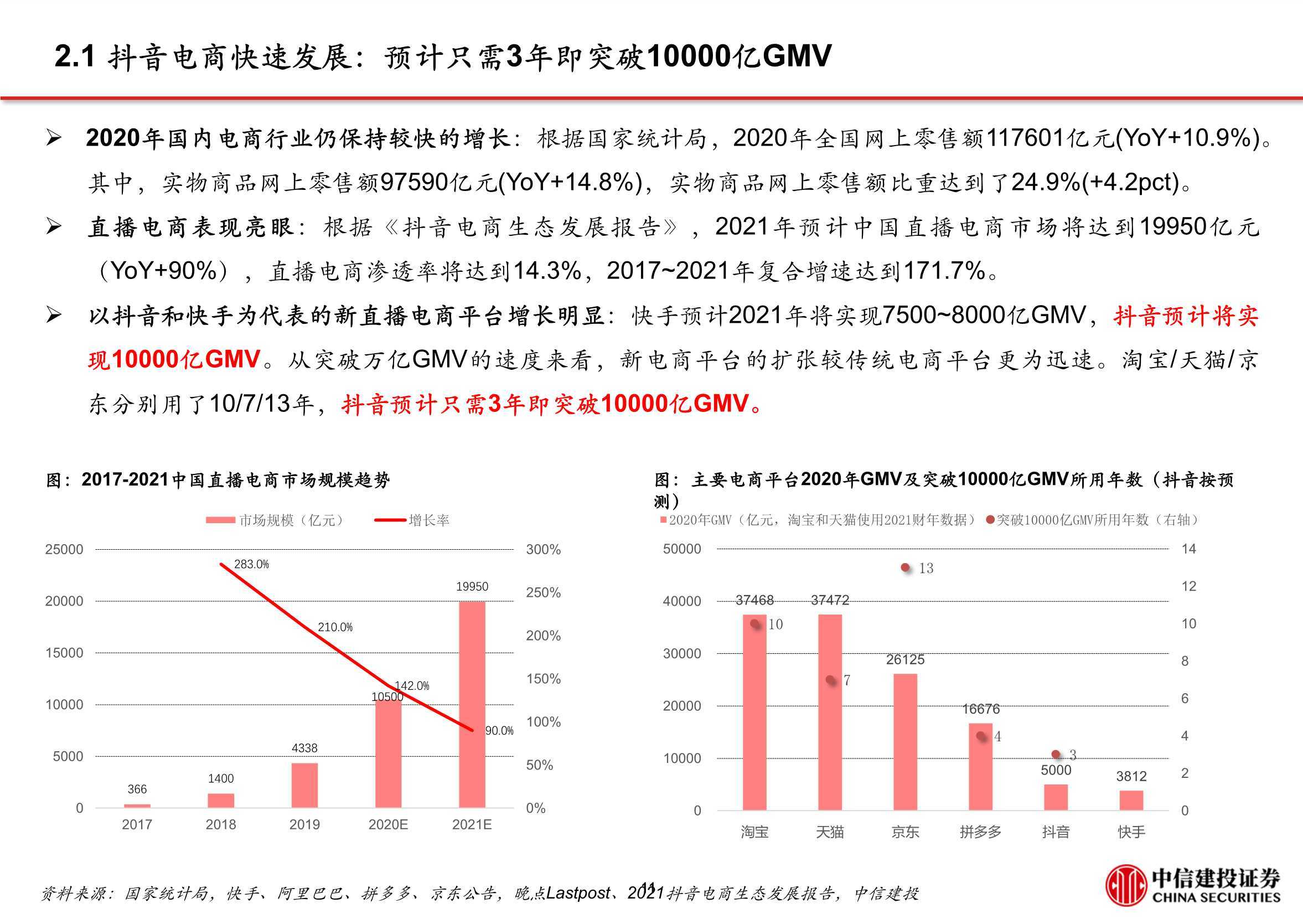

根据国家统计局,2020年全国网上零售额117601亿元(YoY+10.9%)。 其中,实物商品网上零售额97590亿元(YoY+14.8%),实物商品网上零售额比重达到了24.9%(+4.2pct)。

以抖音和快手为代表的新直播电商平台增长明显:快手预计2021年将实现7500~8000亿GMV,抖音预计将实 现10000亿GMV。从突破万亿GMV的速度来看,新电商平台的扩张较传统电商平台更为迅速。淘宝/天猫/京 东分别用了10/7/13年,抖音预计只需3年即突破10000亿GMV。

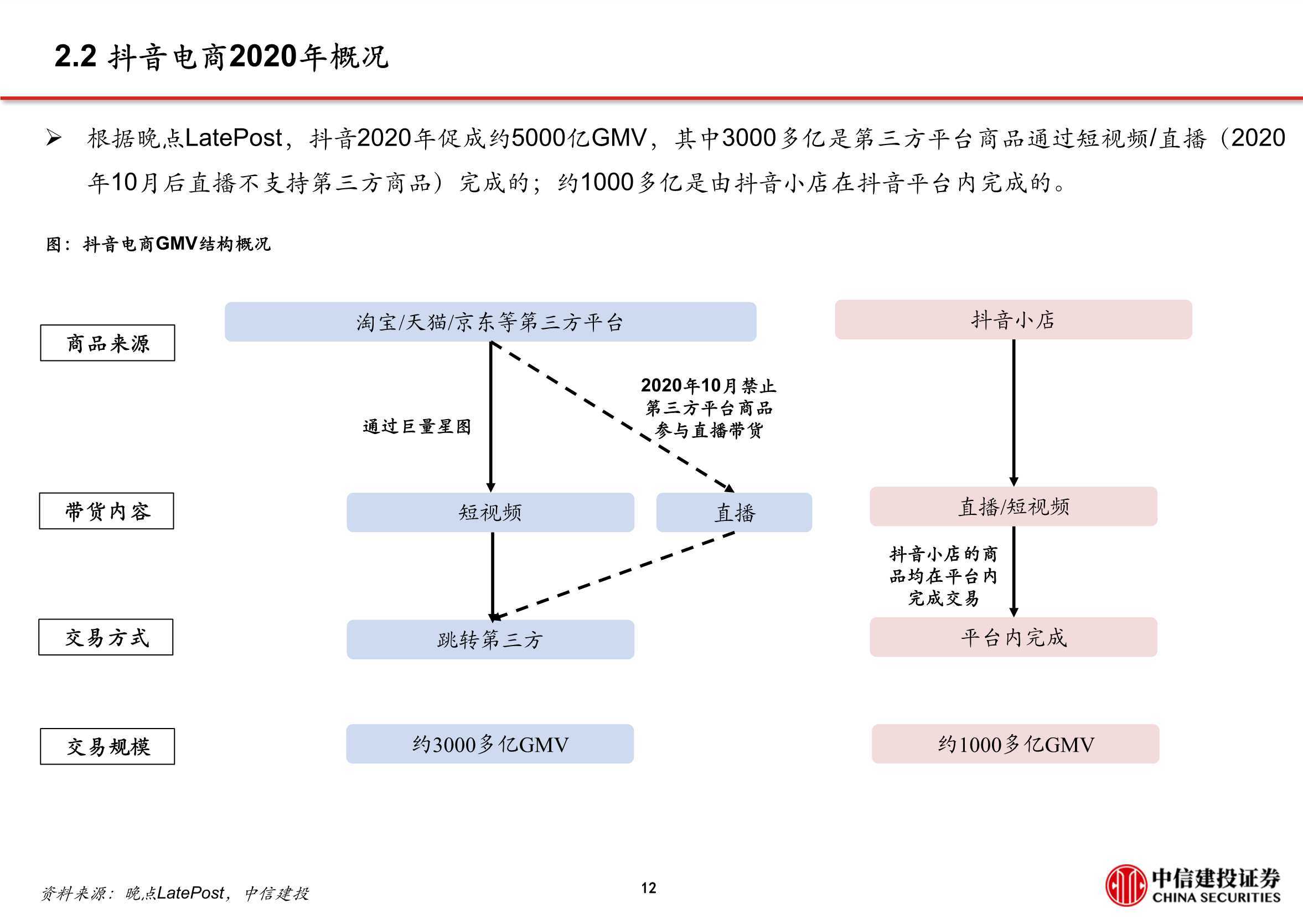

根据晚点LatePost,抖音2020年促成约5000亿GMV,其中3000多亿是第三方平台商品通过短视频/直播(2020 年10月后直播不支持第三方商品)完成的;约1000多亿是由抖音小店在抖音平台内完成的。

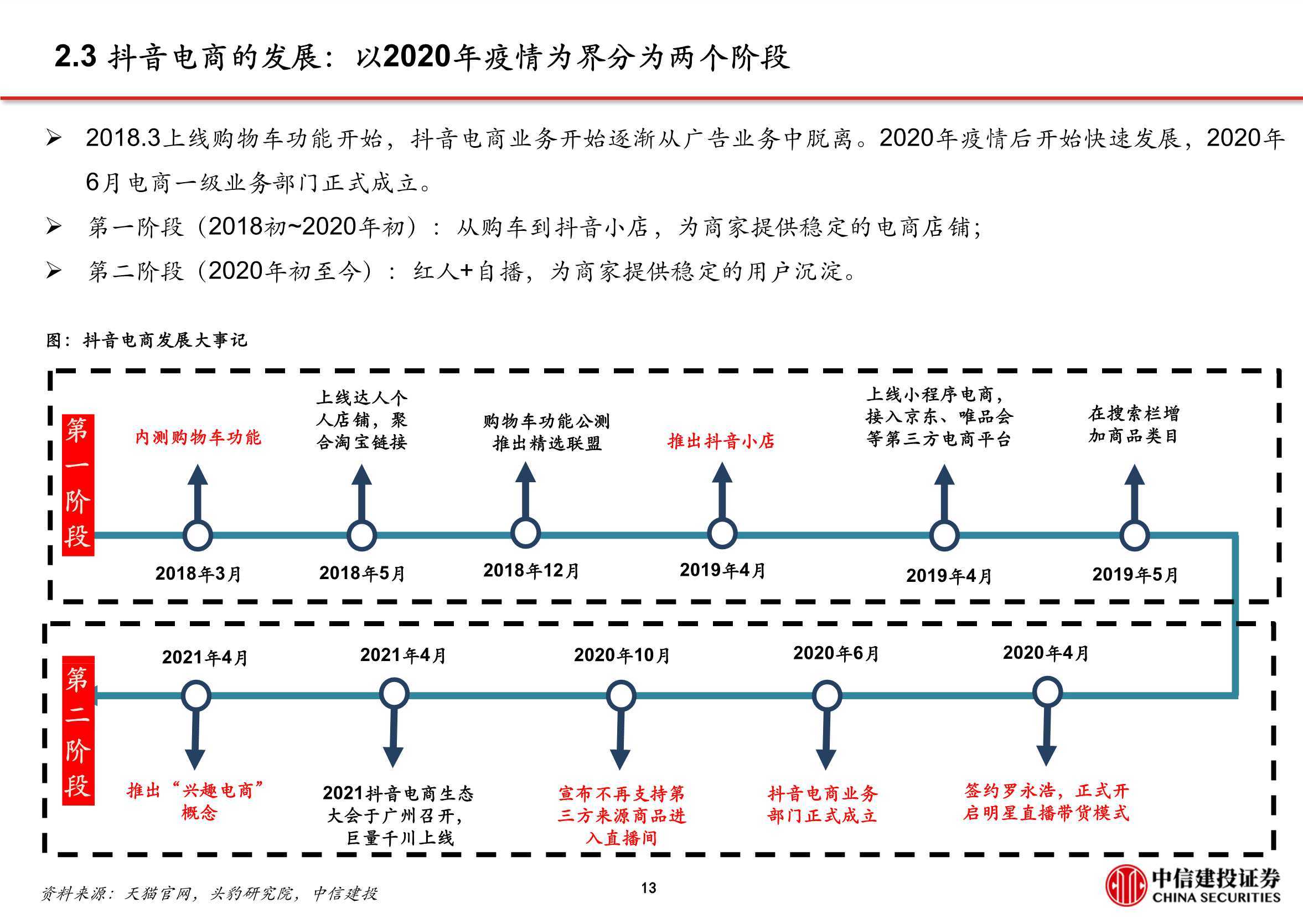

2018.3上线购物车功能开始,抖音电商业务开始逐渐从广告业务中脱离。2020年疫情后开始快速发展,2020年 6月电商一级业务部门正式成立。

第一阶段(2018初~2020年初):从购车到抖音小店,为商家提供稳定的电商店铺;

第二阶段(2020年初至今):红人+自播,为商家提供稳定的用户沉淀。

抖快电商对比:兴趣电商 VS 信任电商

内容分发方式不同:抖音侧重公域VS快手侧重私域

抖快的电商都依赖内容作为基础,因此内容分发的方式决定其侧重点不同:

1)抖音偏重算法分发,侧重公域:抖音单列瀑布流模式适合被动分发内容,其广告业务可以精准匹配内容 与目标客群,适合商家导入公域流量。

2)快手偏重社群分发,侧重私域:快手分发中地域和关注两个因素权重较高,适合商家运营私域流量。

分发模式决定了抖音电商具备一定的优劣势:

1)抖音侧重公域使得商家营销效益较好:公域流量丰富,商家效果广告投放的效果好过私域模式。

2)抖音电商业务启动较慢:私域模式下信任关系形成电商交易较为容易,公域模式下需要培养消费习惯。

3)公域模式下商家议价权更强:公域模式下商家更重视营销投放效益,模式成熟后依赖算法而不是达人/明 星粉丝,商家议价权较强。私域模式下达人掌握社群粉丝流量,商家议价权较弱。

业务起点不同:抖音发源于商家广告需求VS快手发源于创作者需求

分发模式不同导致了商家在平台上议价权的强弱,变化更容易从议价权强的一方起步。 抖音电商起步于2018年3月,商家从营销投放中逐渐发展出电商需求。

1)抖音初期上线了达人“购物车”功能,用于帮助第三方商家接入达人跳转交易。

2)抖音电商是从商家需求出发,品牌方在抖音上长期投放广告,产生了电商需求。

快手电商起步于2017年9月,达人在创作中逐渐发展出内容变现需求。

1)快手初期上线了“快接单”平台,用于帮助达人和商家对接,辅助达人更好地实现个人变现需求。

2)快手电商是从达人需求出发,快手达人早期建立了原生电商,达人在快手短视频进行营销,消费者依靠 对达人的信任直接购买达人在第三方平台销售的产品,快手平台不参与其中。此后为了保证产品质量,维护 平台声誉,快手开始进入电商领域。

商品来源:抖音直播电商不依赖外部平台,快手外部合作更多

抖音直播电商不依赖外部电商平台:自2020年5月开始,抖音小店来源商品销量占平台直播总销量比重持续 增长,直至2020年11月彻底切断外链。目前抖音直播的商品已完全来自于抖音小店,而短视频广告仍然有一 部分向外部电商平台导流。

快手与外部平台合作更多:快手电商于2019年12月开始限制淘宝、拼多多等外链,并积极与魔筷星选、有赞 和京东等其他平台合作。统计周期内,快手销售额排名前二十的护肤和美食饮品商品的来源中,共计分别有 13个、1个、和16个来自于淘宝,而没有商品来自于京东。

因此,从商品来源来看,抖音的直播电商不依赖外部平台,闭环已建设完成。而快手和外部电商平台的合作 更多,商品来源更为丰富。

报告节选:

下载