2026年AI大模型预判:推理侧爆发、架构洗牌、3大方向

大家好,我是太侠,行业智库《侠说》主理人,内含6.2万行业报告,6000+会员。

本篇正文内容如下:

打开 ChatGPT写方案、用Cursor敲代码、戴AI眼镜扫码支付……不知不觉间,AI已经从实验室走进日常。

但这只是开始——国信证券最新行业报告揭示,2026年将是大模型行业的“分化放量年”:推理侧需求迎来拐点,模型架构迎来后Transformer革命,巨头们的生死竞速进入下半场。

这篇文章整合了报告核心干货,从三年行业复盘到2026年趋势拆解,从厂商暗战到普通人能抓住的机会,一次性讲透AI行业的现在与未来。

一、三年换三剧本:AI叙事的进化之路

回顾2023-2025年,AI行业的叙事逻辑已经完成三次迭代,每一次都重塑了市场格局:

2023年:技术奇点年

OpenAI以GPT-4打开潘多拉魔盒,微软凭借独家合作估值飙升,英伟达靠算力垄断股价暴涨240%。

这一年,“Scaling Law(模型规模扩张定律)”是核心信仰,参数和数据量决定一切。

2024年:推理涌现年

市场发现模型进步不止靠堆参数,推理侧需求崛起。

Meta凭借社交生态和广告场景,成为除英伟达外唯一PE抬升的巨头,而云厂商因资本开支增加但供给受限,估值小幅回落。

2025年:算法回归年

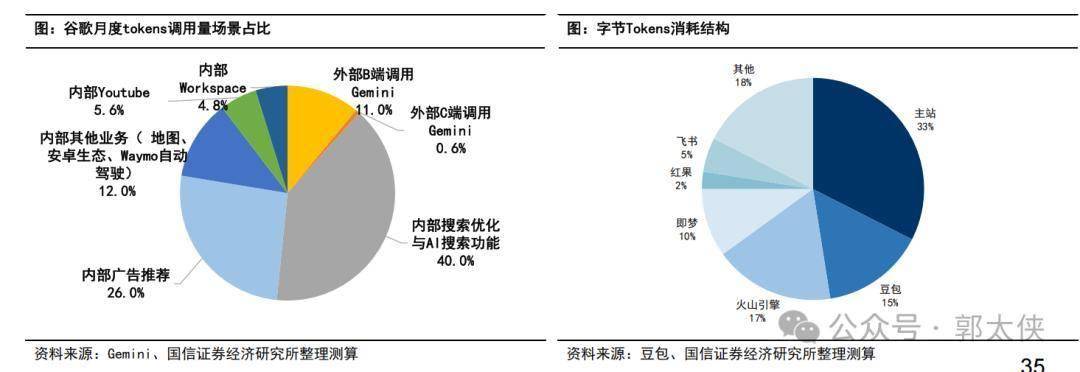

谷歌后来居上,Gemini模型成为行业基准,AI叙事从“暴力堆算力”回归“算法+工程优化”。

RLVR(可验证奖励强化学习)等技术普及,Deepseek靠算法创新实现“以小胜大”。

2026年预判:分化放量年

Scaling Law仍将延续,但模型厂商开始比拼差异化应用,推理侧需求进入爆发期。

模型和算力,将是最核心的投资主线。

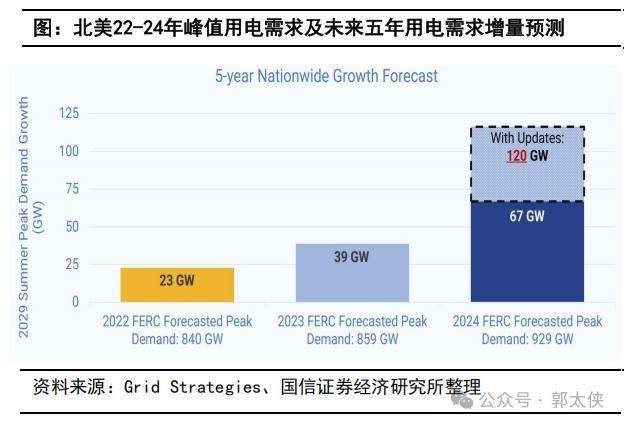

二、资本开支疯涨50%后,巨头们开始“抢电”了

AI行业的爆发,背后是真金白银的投入。

2025年北美四大科技巨头(微软、亚马逊、谷歌、Meta)的资本开支(Capex)同比增长均超50%,全年投入从年初预估的3200亿美元上修至4000亿美元,全部砸向数据中心建设。

但疯狂投入背后,一个新的瓶颈浮出水面——电力短缺。

据预测,2024-2029年北美数据中心将新增80GW电力需求,而煤电退役、变压器建设周期长(5-8年)等问题,导致电力缺口成为最大制约。

微软CEO曾吐槽:“仓库里堆着成堆的英伟达芯片,却因缺电无法启用”。

巨头们早已行动:谷歌47.5亿美元收购能源公司锁定供电,亚马逊在欧洲、亚太布局电力冗余区域,微软通过海外投资和租赁缓解缺口。

这意味着,2026年的算力竞争,不仅是芯片的比拼,更是“算力能耗比”和“电力获取能力”的较量。

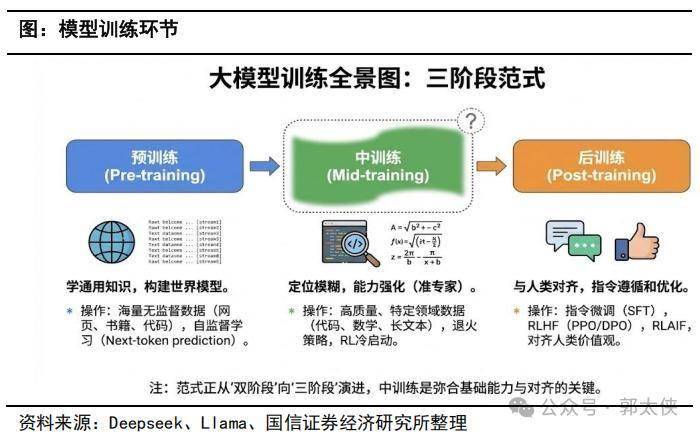

三、模型架构大洗牌:后Transformer时代来了

Transformer架构统治AI行业多年,但2026年将迎来真正的挑战者,核心要解决两大痛点:训练时计算量过高、推理时记忆能力有限。

海外架构:追求能力突破

谷歌Titans架构

结合Transformer并行训练优势和RNN线性推理优势,能动态更新参数,处理200万+Token超长文本,实现“推理时持续学习”。

Mamba架构

计算量仅为Transformer的一部分,推理速度更快、显存占用更低,Mamba-2通过技术革新,已能适配GPU的Tensor Cores加速训练。

混合架构

AI21 Labs的Jamba、IBM的Granite 4.0采用“Mamba+Transformer”混合模式,兼顾精度与效率。

国内架构:聚焦成本优化

受算力限制,国内厂商更侧重“降本增效”:

Qwen3-Next:采用混合注意力机制+高稀疏MOE,80B参数模型训练成本比前代减少90%。

Deepseek V3.2:通过动态稀疏注意力技术,长文本计算成本显著降低,输入价格仅0.28美元/百万tokens。

中美模型目前差距在3-6个月,算力和算法是国内厂商追赶的关键。

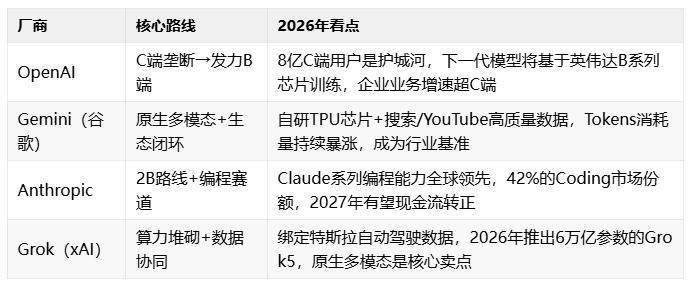

四、四大巨头暗战:四条路线,四种命运

通用大模型的能力差距逐渐收敛,但商业化路径已出现明显分化,每家都押注了不同的未来:

其中Anthropic的崛起最值得关注:从OpenAI拆分而来,聚焦2B市场,2025年末估值已达3500亿美元,其编程产品Claude Code上线10个月ARR就突破10亿美元。

五、2026年最值得关注的5个场景

如果说2023-2025年是大模型的“训练期”,2026年就是“推理应用爆发期”。

报告预测,以下场景将迎来放量增长:

1. AI编程:商业化落地最快

Cursor作为行业龙头,ARR从2023年末的100万美元暴涨至2025年末的10亿美元,估值近300亿美元。

2026年,编程场景的Tokens消耗仍将领跑,预计2030年AI编程市场规模达260亿美元。

2. AI Agent:从“聊天”到“做事”

Manus上线8个月ARR就破1亿美元,能自主完成网站开发、PPT制作、数据分析等任务,被Meta高价收购。

2026年,企业Agent将成为降本增效核心工具,Salesforce的Agent产品ARR已达5亿美元。

3. 端侧设备:AI手机+AI眼镜

AI手机:字节豆包手机助手已搭载在努比亚机型上,具备跨应用操作、屏幕感知能力,大幅节省用户操作时间。

AI眼镜:2026年全球出货量预计达1000万台,Meta、谷歌、苹果争相入局,夸克AI眼镜已实现支付宝扫码、高德导航等功能。

4. 企业分销:巨头背后的“卖水人”

OpenAI、谷歌发力企业业务,带动IBM、 埃森哲等分销伙伴增长。

IBM通过watsonx.ai平台提供模型调用服务,2025Q3生成式AI订单额达95亿美元;埃森哲为500强企业提供Claude培训,成为AI落地的“桥梁”。

5. 垂类应用:不易被替代的高壁垒行业

大模型会替代营销、翻译等通用工具,但医疗、能源、会计、安全等领域因“数据壁垒+高准确度要求”,替代风险极低。

这些行业的AI转型,将是2026年的慢变量机会。

六、机会与避坑指南

值得关注的3大方向

算力基础设施:芯片(英伟达)、云厂商(阿里巴巴-W、百度集团-SW、谷歌),受益于推理侧需求爆发和资本开支增长。

大模型厂商:谷歌(生态闭环)、OpenAI(C端壁垒)、Anthropic(2B+编程)、腾讯(国内生态优势)。

应用场景龙头:AI编程(Cursor)、AI Agent(Manus)、端侧设备(Meta、苹果、努比亚)、企业分销(IBM、埃森哲)。

需要规避的2类风险

通用型 SaaS企业:营销、翻译等场景易被大模型替代,收入增速持续下滑。

缺乏技术壁垒的应用:没有数据或算法优势的跟风产品,将被巨头挤压生存空间。

结尾:AI的下一个三年

从2023年的技术狂欢,到2026年的理性分化,大模型行业正在告别“唯参数论”,进入“能力+场景”的深水区。

2026年,你觉得哪个AI场景会最先改变我们的生活?