2026年亚马逊:不再是 “人人皆可赚钱”

中国卖家占比超50%,美国市场60% 首单成功率,百万美金卖家翻倍但总卖家减少25%——2026 年亚马逊全球市场趋势报告揭示了一个矛盾而残酷的现实。

这不再是 “人人皆可赚钱” 的创业游乐场,而是需要系统性能力的 commerce battleground(商业战场)。

今天太侠拆解的这份《2026年亚马逊全球市场趋势报告》,分析了覆盖99% 卖家生态的 11 个核心市场、超 5000 亿美元第三方 GMV,得出一个核心结论。

2026 年的赢家,终将是那些把 “运营卓越” 刻进基因,用深度替代广度,用耐心对抗浮躁的参与者。

一、五大关键趋势:亚马逊2026的底层逻辑

1. 创业:美国市场仍是 “首单王”,60% 成功率无可替代

尽管被诟病 “饱和”,美国市场仍是新卖家的最优解:

首单成功率 60%,远超德国(42%)、英国(33%)、墨西哥(8%)

每月 “酸面团发酵罐” 搜索量超 2 万次,而澳大利亚不足 200 次、沙特为 0

核心优势:流量密度(每活跃卖家 4909 次访问)+ 微 nicheviability(细分品类生存能力)

“美国市场的壁垒从来不是工具,而是快速学习与适应的意愿”——Threecolts CEO Yoda Yee

2. 竞争:卖家变少,机会变多,但门槛翻倍

四年间,全球活跃卖家从 240 万降至 180 万(-25%),但百万美金卖家从 6 万增至 10 万 +(+67%)。

极端集中:美国市场 2% 卖家占据 50%+ GMV,146 个卖家年销超 10 亿美元。

核心要求:必须具备 “全栈能力”—— 库存管理、数据广告、供应链整合缺一不可。

“现在做亚马逊,不是单点突破,而是 multidisciplinary 的系统战”——Market Rocket CEO Matthew Peck

3. 长寿:60%头部卖家是 “老兵”,时间比时机更重要

全球 Top10000 卖家,60% 注册于 2019 年前,30% 注册于 2016 年前。

日本市场最长寿:5 年以上卖家活跃度 15.5%,加拿大(12.4%)、美国(15%)紧随其后。

复利效应:存活 5 年以上的卖家,贡献了亚马逊第三方 GMV 的一半以上。

在亚马逊,深耕比跟风更能穿越周期

4. 扩张:69%卖家死守单一市场,跨境蓝海无人问津

仅 31% 卖家布局多个市场,真正 “全球玩家”(≥11 个市场)不足 1%。

美国卖家 “最保守”:仅 1% 拓展至北美以外市场,加拿大成为首选(12% 美国卖家入驻)。

核心障碍:关税成本、本地化(翻译 / 包装)、多仓库存压力

“全球基建已就绪,缺的是敢吃螃蟹的人 ——69% 卖家的犹豫,就是你的机会”——Melody CEO Chris Carter

5. 中国从制造商到市场主力,占比超50%

2025 年,中国卖家占全球活跃卖家总数超50%,国际市场新注册量占 47%-68%。

优势:制造 proximity( proximity )、政府补贴、税务返还、供应链整合能力。

反差:美国卖家平均营收(万)是中国卖家(39.4 万)的 2.2 倍。

关税反而帮了中国卖家——直接出海的制造商,关税基数是 “生产成本”;而美国卖家采购后再销售,关税基数是 “加价后的批发价”。

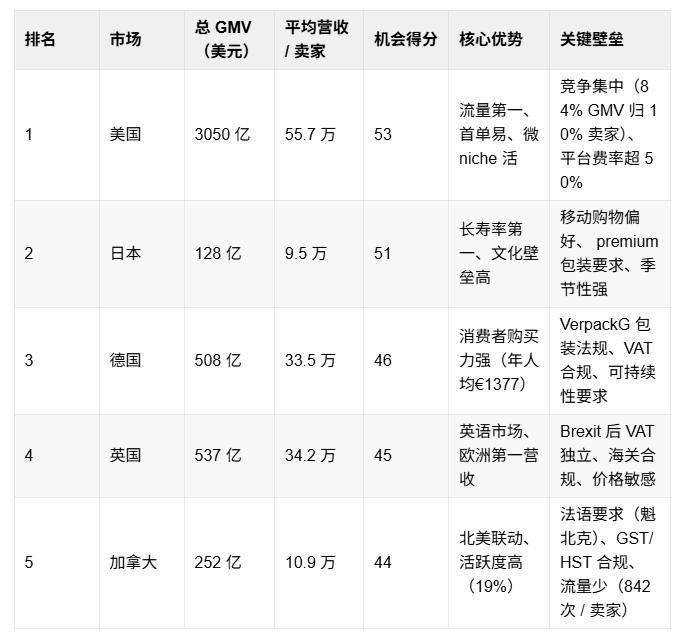

二、11 大核心市场机会排名(TOP5 重点解析)

一句话攻略:

美国:新卖家首选,用微 niche 验证产品,再谈扩张

日本:适合长期主义者,深耕文化适配(如节日营销、包装细节)

德国:合规即护城河,搞定环保与标签,就能收割高毛利

英国:美国品牌进军欧洲的 “试金石”,语言文化门槛低

加拿大:美国卖家的 “低成本扩张试验田”,共享北美 FBA库存

三、2026行动指南

1. 新卖家:先做 “单点突破”,再谈规模

起步市场:优先美国(60% 首单成功率),其次德国 / 日本

能力建设:从第一天就搭建 “institutional-level 能力”—— 专业库存管理、数据化广告

产品策略:聚焦美国市场的微 niche ,避开红海品类

2. 老牌卖家:深耕现有市场,构建 “防御护城河”

拒绝盲目扩张:深度优先于广度,保护现有市场份额比开拓新市场更划算

差异化路径:美国卖家靠品牌 + 服务,中国卖家靠供应链 + 运营效率

多渠道布局:亚马逊 + TikTok/Temu,互相导流(TikTok 品牌转亚马逊成功率更高)

3. 服务提供商:从 “基础支持” 转向 “高端咨询”

核心需求:合规咨询(VAT / 环保法规)、精细化运营、多市场整合方案

重点市场:美国(新卖家集中)、欧洲(合规需求大)、日本(本地化服务缺口)

2026,亚马逊不再是 “产品生意”,而是 “生态生意”

报告最终指向一个结论:亚马逊已从 “零售平台” 进化为 “商业基础设施”。

这里没有捷径,没有侥幸,2026 年的亚马逊,拼的不是谁能 listing (上架),而是谁能搭建可持续的零售生态 —— 品牌、绩效、运营,缺一不可。