2025年3D打印产业链全景、增量市场及国内相关上市公司分析报告

3D打印(学名增材制造)依托技术-材料-应用三维共振,已从“技术验证期”进入“商业爆发期”,通过数字孪生+逐层堆积破解“规模化vs个性化”悖论。

2024年全球3D打印市场规模达219亿美元(含材料、设备、服务及软件),预计2030年增至1150亿美元(CAGR约30%);中国2024年市场规模415亿元。

产业链呈 垂直分工:上游聚焦材料(金属粉末、工程塑料等)与核心零部件(激光器、振镜),国产激光器份额提升但工业软件依赖进口;

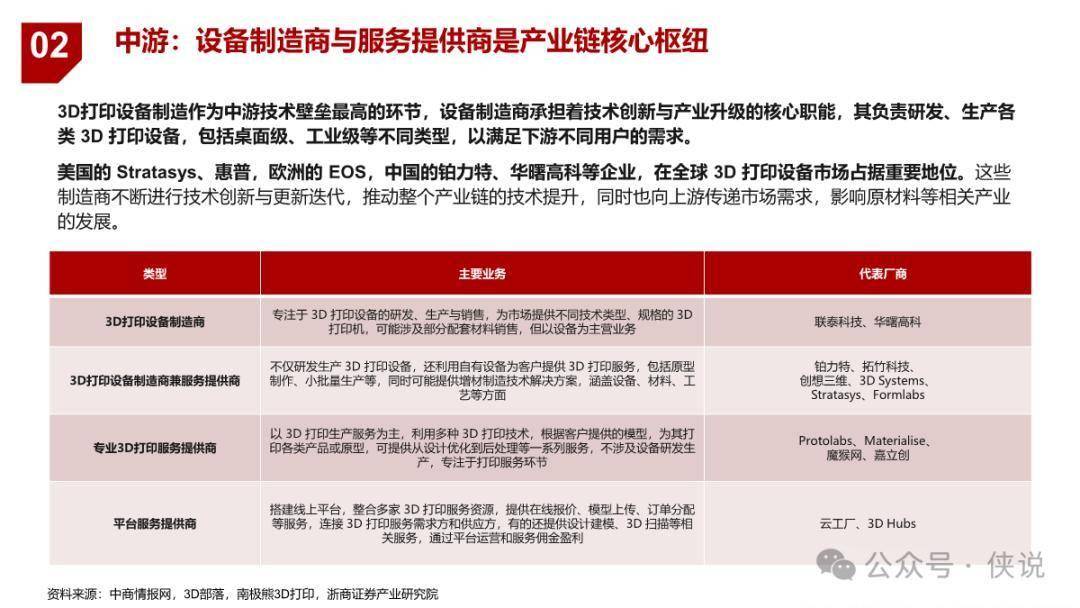

中游以设备制造商(如华曙高科、铂力特)和服务提供商为核心,承担技术创新职能;

下游覆盖航空航天(空客A350用千余个认证部件)、汽车(特斯拉3D打印砂模降本)、医疗(定制植入物)等,消费电子成关键增量,苹果推动钛合金+3D打印,材料与设备成本下降促规模化,2028年苹果相关市场规模乐观场景下达558亿元(3年CAGR约150%)。

消费级领域,2024年全球桌面级市场59亿美元(2030年预计209亿美元,CAGR23%),中国2024年3D打印机出口377.8万台。

报告目录:

3D打印技术--制造业全场景渗透的黄金时代

3D打印:制造业全场景渗透的黄金时代

3D打印技术的发展历程可清晰追溯至19世纪末

3D打印:应用领域的纵深带动其市场规模持续增长

3D打印产业链全景--从上游材料到下游应用的垂直生态

3D打印产业链全景图:从上游材料到下游应用的垂直生态

上游:材料与核心零部件性能决定打印边界与应用深度

上游:核心零部件国产化提速,工业软件待突围

中游:设备制造商与服务提供商是产业链核心枢纽

下游:多个领域已有应用,消费电子领域放量在即

增量市场1:消费电子3D打印渗透率加速

消费电子中的3D打印:苹果力推3D打印,引领产业新趋势

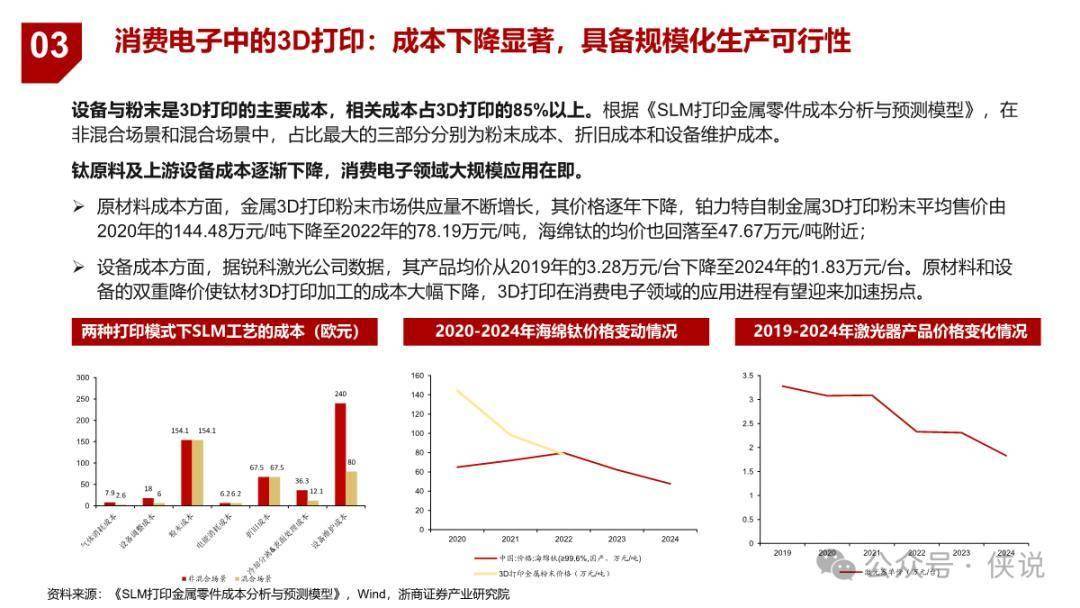

消费电子中的3D打印:成本下降显著,具备规模化生产可行性

消费电子中的3D打印:龙头引领工艺升级,有望复制 CNC路线

消费电子中的3D打印:知名消费电子厂商已采用钛合金零部件

苹果3D打印市场规模敏感性分析:关键假设

苹果3D打印市场规模敏感性分析:3年CAGR约为150%

增量市场2:消费级3D打印普及跃迁

消费级3D打印:从极客玩具到家庭生产力的普及跃迁

报告预览如下(末尾下载通道):