2021中国机构资管业务手册:金银岛与藏宝图

商业银行金融市场和同业业务模式正持续进化,近年来在资产需求和监管要求上取得平衡,成为机构同业合作的“金银岛”。

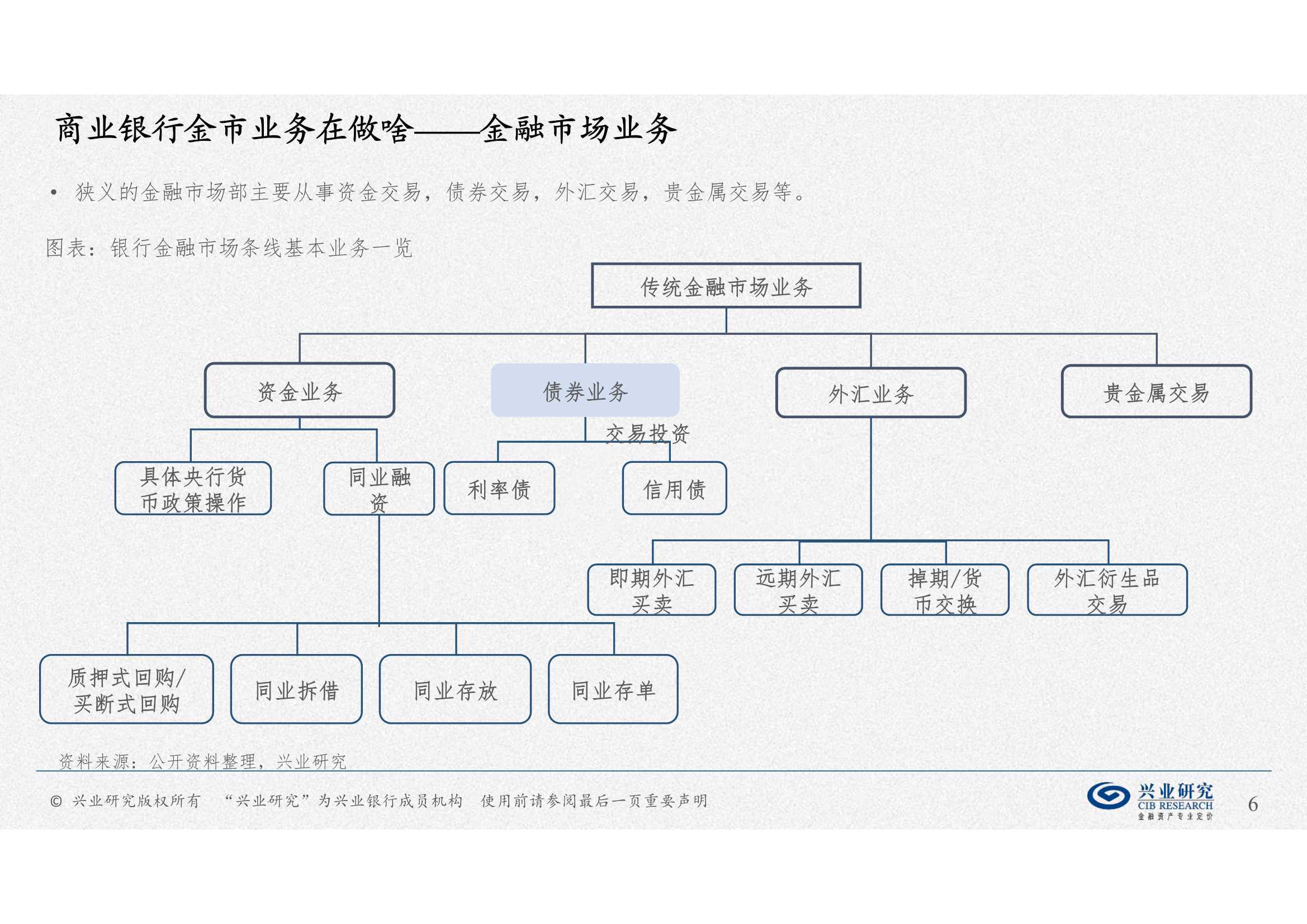

(1)“资产荒”成新常态,银行债券买不停。截止2020年底,商业银行合计持有债券投资超过54万亿元,占资产规模超过20%,在银行间债券市场托管量占比超过50%;配置国债/政金债/地方债的占比分别为20%/20%/29%,信用债占比约为14%(中债登和上清所托管数据口径)。2021以来,信贷投放管控加剧资产荒,金融市场杠杆进一步提升,久期拉长。

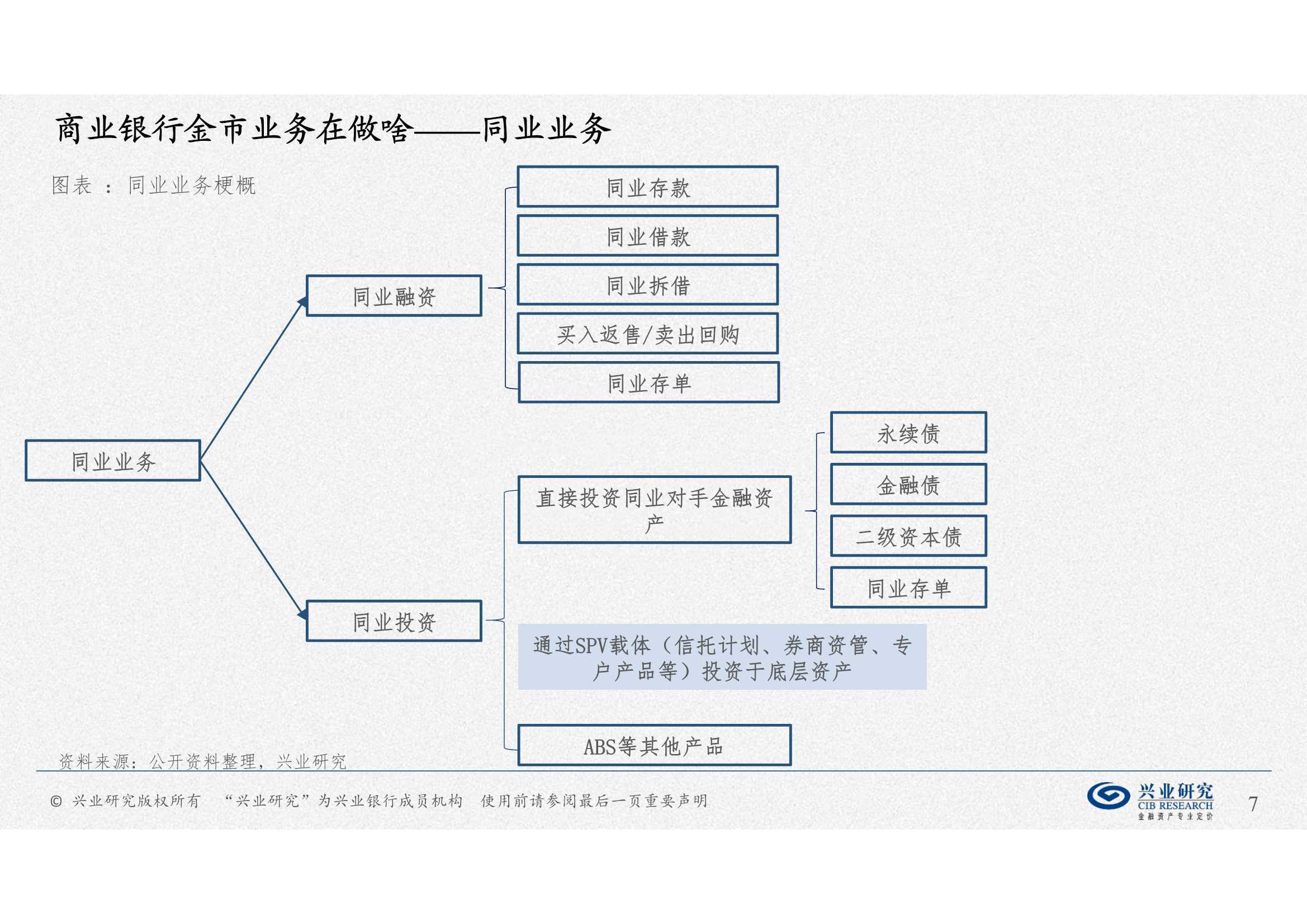

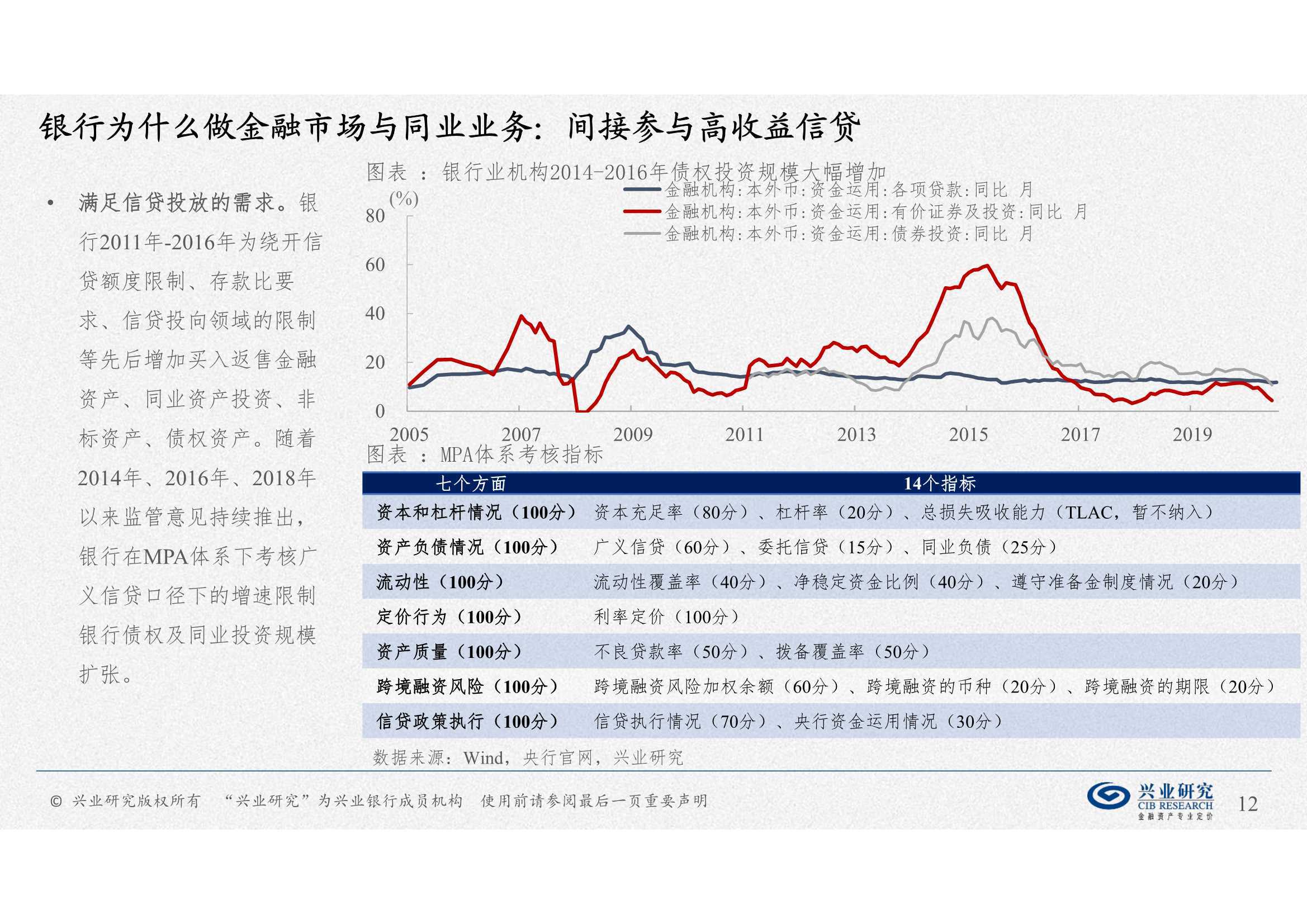

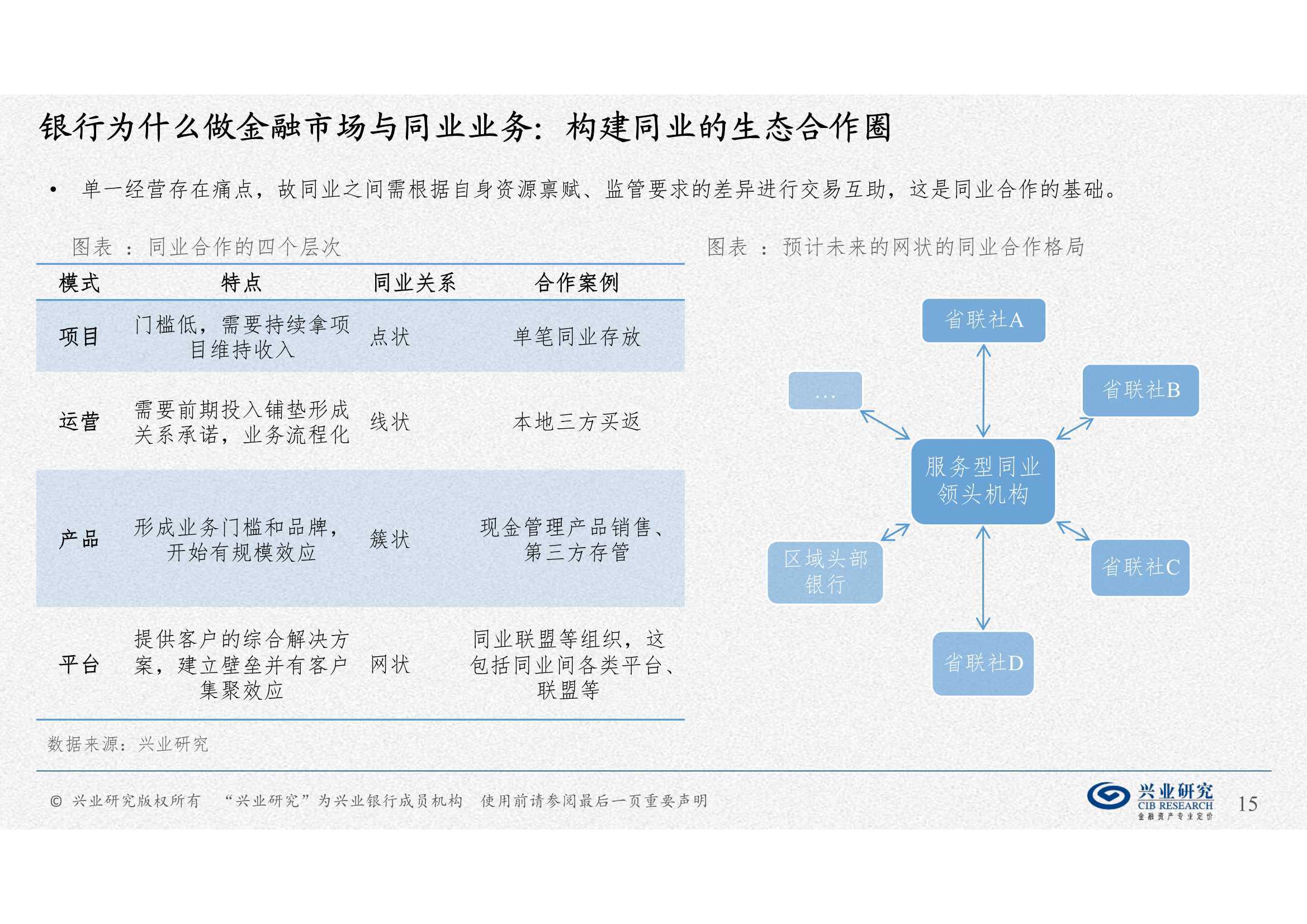

(2)除流动性管理/债券配置交易,同业合作衍生了多种职能和形态。这表现在:从过去的间接参与高收益信贷资产(2010-2013),延伸资产本地投放的边界(2014-2016)、利用同业嵌套节约资本(2014-2016),到近年来机构间利用科技输出、FICC代客、债券借贷、理财代销等模式构建新的同业生态,合作模式从资产负债表延伸至表外。

带动更多批发性的资产资金交易,寻找机构间合作的“藏宝图”。

(1)"委外"、“投顾”乃至“贴牌”,银行与非银资管机构机构合作多元。对公募基金/券商资管等机构而言,这发挥了主动管理能力;对商业银行而言,这拓展了资产交易和配置的边界。

(2)以"委外"为例,业务模式与流动性、信用周期、监管环境高度相关。2014-2016年经济不振但流动性宽松,银行资产端由信贷转向同业投资,“委外”显著扩张,包括银行理财在内的广义基金规模显著受益。2017年后金融去杠杆,“委外”规模收缩显著,股份行和城商行受冲击更大。

借助牌照与能力禀赋差异,非银机构资管合作体现了五重职能。

(1)资产选择:非银资管机构有更强的资产筛选能力,加杠杆的便利性,可以突破本行机构与表内统一的风险授信要求;

(2)资产交易:通过赎回等手段,利用同业信用加持提升资产和产品的流动性; (3)风险把控:更强的信用甄别能力,规避信用风险; (4)估值减震:借助摊余成本法估值可以减少利率波动冲击(常用DV1表示); (5)税收节约:公募基金债券买卖价差不收取增值税,故银行资金部门常配置纯债产品用来节税。