未来15年,重塑全球经济的18个关键领域

根据麦肯锡的分析,经过过去20年的形成和发展,如今有12个“竞技场”塑造着当前市场格局,包括:软件、半导体、消费互联网、电子商务、消费电子产品、生物制药、工业电子产品、支付技术、视频和音频娱乐、云服务、电动车和信息赋能的商业服务。

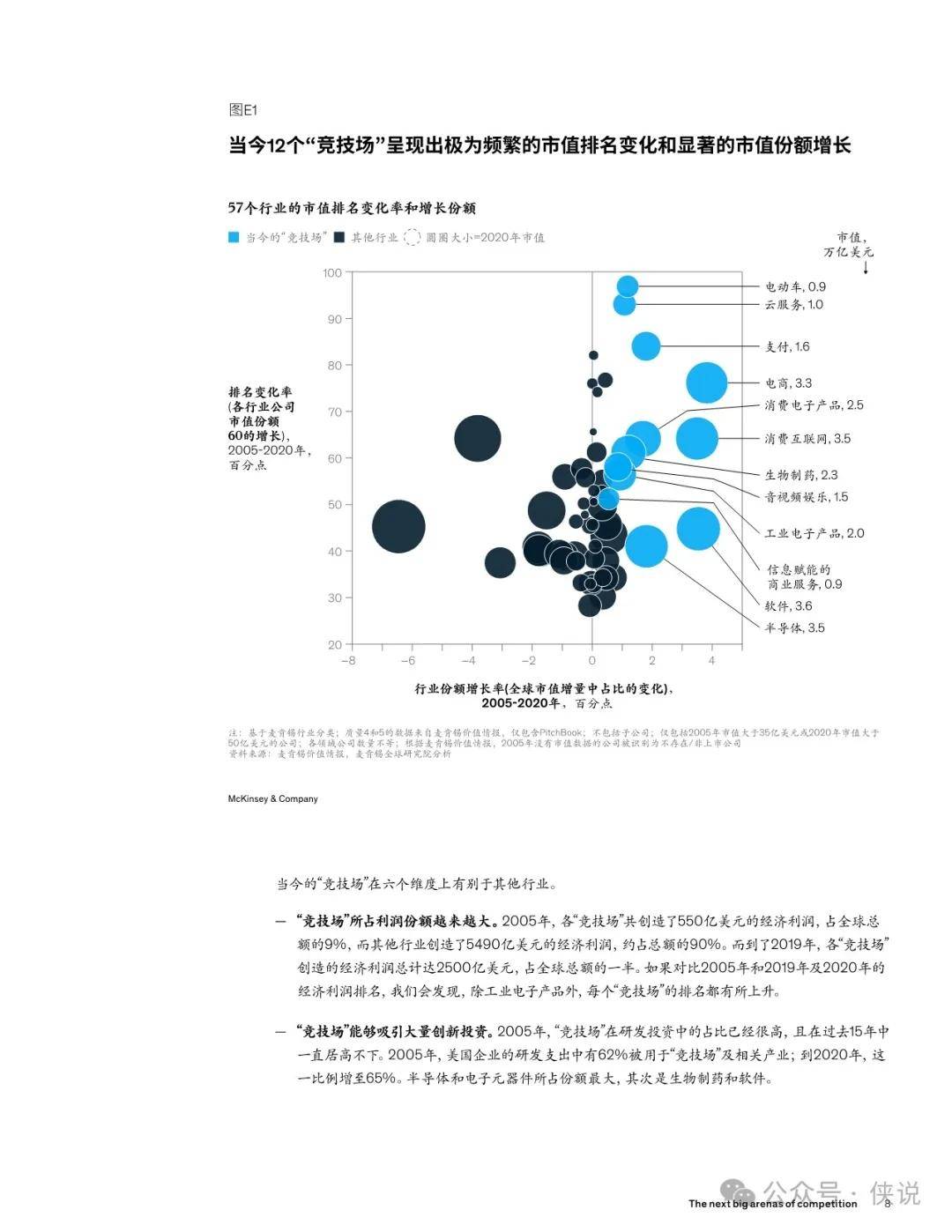

这些行业增长迅速。2005年,上述行业占全球经济利润的比例尚不足10%,而到2019年,它们已经占到全球经济利润总额的一半。与其他行业相比,当今的“竞技场”存在高利润、高投资、多创新、多巨头、市值集中且全球化程度高等六大特点。

首先,“竞技场”所占利润份额越来越大。2005年共创造了550亿美元的经济利润,占全球总额的9%,而其他行业创造了5490亿美元的经济利润,约占总额的90%。而到了2019年,各“竞技场”创造的经济利润总计达2500亿美元,占全球总额的一半。

其二,这些领域能够吸引大量创新投资。2005年,美国企业的研发支出中有62%被用于上述领域及相关产业;到2020年,这一比例增至65%。半导体和电子元器件所占份额最大,其次是生物制药和软件。

其三,这些领域能够接纳新晋企业、促进成长。2020年,上述领域总市值的33%来自2005年的“局外”公司——也就是说,当年这些公司还不存在,或市值低于35亿美元,亦或是存在但尚未成为这些领域的主要竞争者。相比之下,在这些领域之外,其他各行业的新晋企业仅占总市值的15%。

其四,这些“竞技场”催生巨头。相比其他领域,它们更有可能孕育超大规模的全球性公司。2020年,这些领域总市值的74%由市值超过500亿美元的公司持有,而在其他行业,这一比例仅为47%。市值超过2000亿美元的公司占“竞技场”总市值的50%,而在其他行业,这一比例仅为15%。

其五,这些“竞技场”的集中度往往更高。例如,在我们的样本中,来自云服务、消费电子、消费互联网、电动车和支付这5个领域的前10大企业至少占2020年该领域市值和收入的90%。

其六,“竞技场”的全球化程度更高。平均而言,“竞技场”公司50%的收入来自公司所在地区之外,而非“竞技场”公司的这一比例仅为42%。“竞技场”内的公司也更有可能成为跨国公司,68%的“竞技场”公司20%以上的收入来自本土之外。

未来:18个潜在“竞技场”将贡献1/3的全球GDP增长

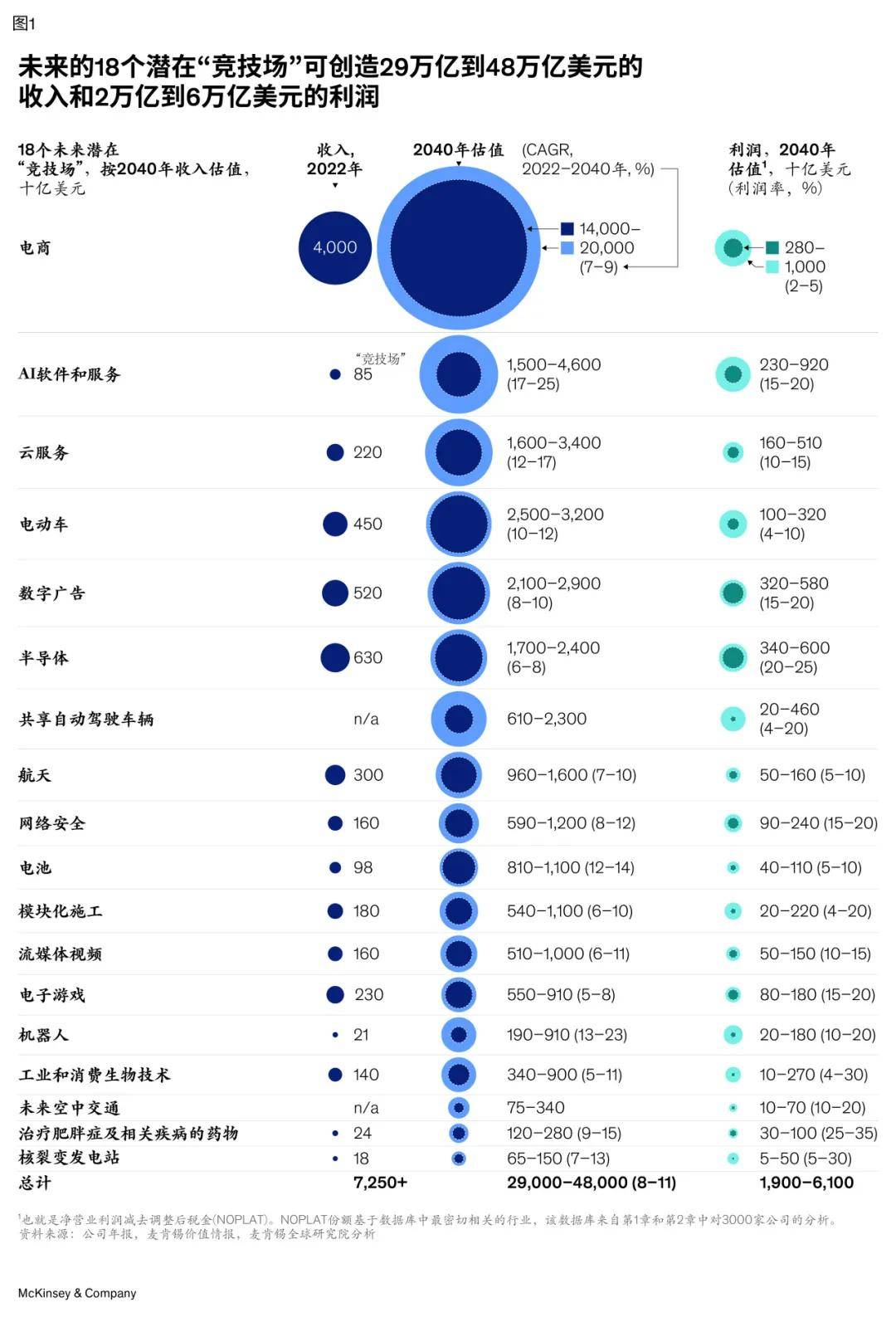

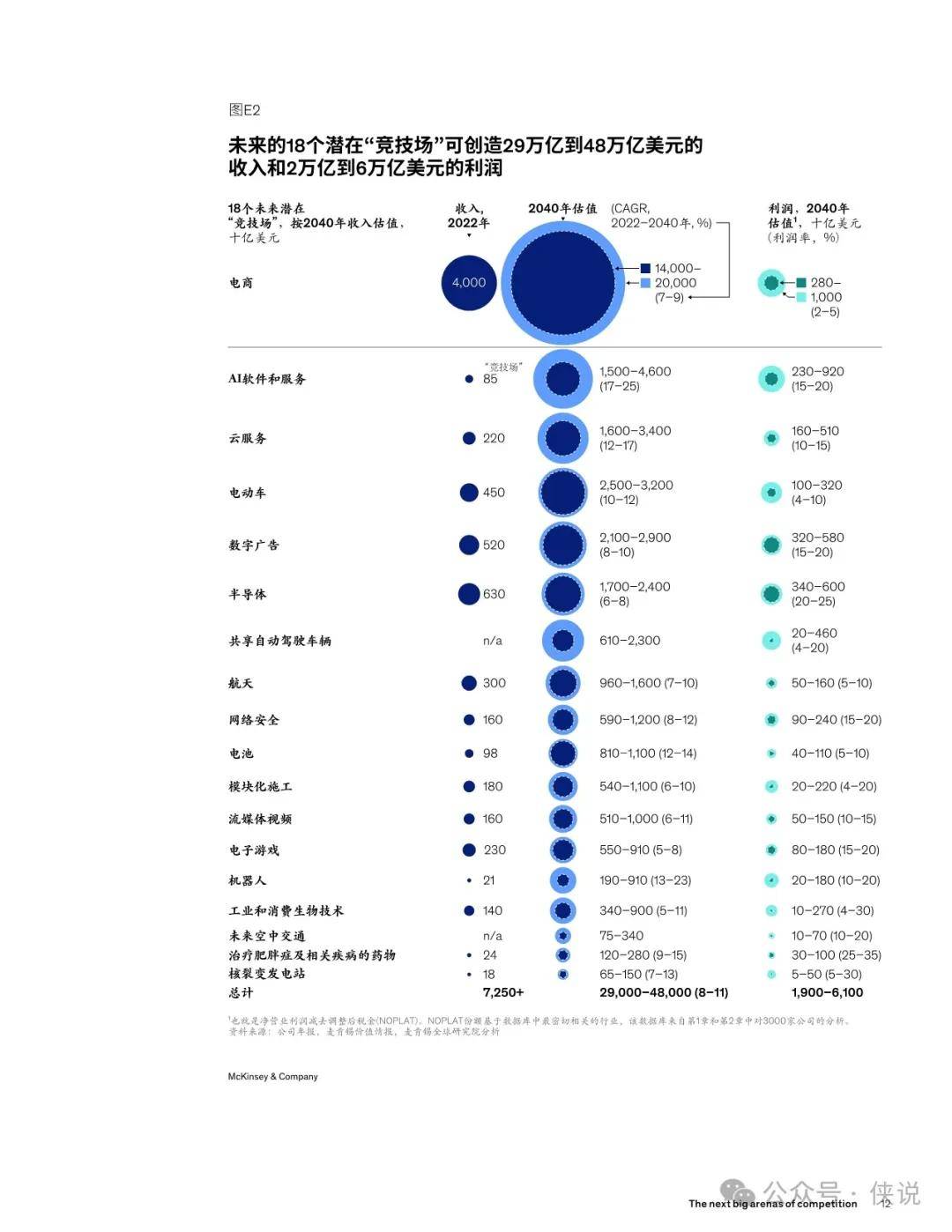

基于对当前“竞技场”及其特点的理解,麦肯锡识别出18个未来潜在“竞技场”。预计到2040年,它们可创造出29万亿至48万亿美元的收入以及2万亿至6万亿美元的利润(见图1)。从经济影响看,我们预计到2040年上述行业在GDP中的占比将明显上升,对GDP增长总量的贡献率将达18%∼34%。这18个未来“竞技场”中既有现有领域的延伸,亦有突破当前领域开辟创新的新战场。

未来潜在“竞技场”可分为三类。一类是当前“竞技场”的延续,包括以下4个领域:

电子商务。即通过数字渠道销售商品并直接履约的公司。

2. 电动车。包括纯电、插电混动和燃料电池电动车制造商。

3. 云服务。是指按需提供云基础设施和平台及服务的公司。

4. 半导体。包括半导体、微芯片和集成电路的设计商和制造商以及半导体制造工具供应商。

二是某些当前“竞技场”的细分市场,它们可能将从现有行业中突破出来,发展得足够大、足够快,衍生为新的“竞技场”,以下3个行业即在此列:

5. AI软件和服务。脱胎于传统软件行业的人工智能将会面临更多商机,该领域的参与者包括提供人工智能软件和服务的公司,但不包括硬件提供商。

6. 数字广告。包括帮助广告商通过数字渠道触达消费者的平台。

7. 流媒体。即互联网视频点播娱乐服务提供商。

第三类是与当前“竞技场”关系不那么紧密的新兴“竞技场”。虽然处于不同演变阶段,但以下这10个领域已展现出成为“竞技场”的初步迹象,值得企业关注,为参与未来发展早做筹谋。

8. 共享自动驾驶车。涵盖共享自动驾驶车服务运营商。该市场处于起步阶段,大企业将进入这一市场,推动法规的发展完善。

9. 航天。即向商业和国家支持部门提供太空相关基础设施和服务的供应商。目前参与者既有政府部门、也包括私企,该领域技术将涉及农业或环境相关等行业。

10. 网络安全。具体是指保护计算机系统,防止意外和未授权访问、修改或破坏的公司。有鉴于法规及地缘政治方面的诸多限制,该市场将面临碎片化,给参与者带来诸多挑战。

11. 电池。包括充电电池制造商,电动车和其他能源转型相关技术的发展将推动电池产业升级。

12. 电子游戏。包括游戏机、个人电脑和手机游戏的专门生产商和分销商都是这一领域的参与者。

13. 机器人。机器人制造商和机器人解决方案提供商将成为该市场发展的关键。

14. 工业和消费生物技术。技术及法规支持推动该行业发展,农业、替代蛋白质、生物材料和生物化学品以及消费品等市场中生物技术产品供应商将从中受惠。

15. 模块化施工。建筑业创新,行业供应链皆将受惠,在模块化建筑价值链(从设计到组装)上开展模块化施工的公司都是该领域的参与者。

16. 核裂变发电站。包括核裂变发电设施建设的参与者。该行业面临技术研发、监管和公众认知等方面的挑战。

17. 未来空中交通。空中运输将不再是空谈,电动垂直起降飞机(eVTOL)和无人机送货等空中运输服务运营商将陆续出现。

18. 治疗肥胖症及相关疾病的药物。未来治疗肥胖症的需求将会增加,市场需要的不只是减重方案,还涉及更专业的医疗范畴,销售胰高血糖素样肽-1(GLP-1)药物和其他肥胖症及相关疾病(如糖尿病)治疗药物的公司都将成为参与者。

内容预览如下:

技术、投资、市场:造就升级版竞争模式的三元素

为了更好识别未来潜在的“竞技场”,麦肯锡研究了当前“竞技场”的源起。我们发现,只要满足三个元素,就可能带来高增长和高活力,从而催生出新的“竞技场”。

元素一:技术变革。我们在“竞技场”中看到了技术或业务模式的变革。例如,锂离子电池技术的创新催生了电动车的规模化量产。那些能直接影响商业模式的技术,比如电子商务和流媒体,会触发业务模式的巨变,颠覆现有市场结构。

元素二:鼓励投资升级的措施。公司若能利用投资扩大产能,同时从根本上改变和完善产品,即可提高其竞争地位并迅速赢得市场份额。当企业以这种方式强化自身能力时,往往能提升长期利润率,实现利润随规模增加。这会让竞争对手也产生强烈的投资动力,促使双方进入“军备竞赛”模式,在此过程中,双方不断投资以扩大规模,又不断扩大规模以获取投资,导致能力也同步升级。这种模式能加快企业成长和市场份额跃升速度,这正是“竞技场”的典型特征。

元素三:规模庞大或潜力巨大的市场。“竞技场”的部分企业参与快速增长的市场,它们利用技术和商业模式颠覆式升级的优势,加速价值创造。这些快速增长市场的收入在2005年时通常已超过1000亿美元,而在其中参与竞争的公司则通过投资升级,提高了效率或拓宽了能力。这些“竞技场”包括生物制药、工业电子产品、信息赋能的商业服务、消费电子产品、支付、半导体、软件以及音视频娱乐。

此外,当前的“竞技场”普遍受益于数字化大趋势。上一波数字化浪潮是大型“竞技场”蓬勃发展的沃土。全球互联网使电商企业能够联系全球的买家和卖家,方便客户随时随地购物。数字化还改变了音视频娱乐(尤其是流媒体视频),使媒体消费从电影院和CD转向家庭和移动设备。

信息处理和传播成本指数级下降,创造了一条长长的S型曲线。数字化也孕育了全球市场和规模化的分销平台。软件驱动的商业模式可变成本低、网络效应强,为投资升级创造了效果显著的战场。因此,当前大多数“竞技场”都牢牢扎根于数字经济。