2024年中期宏观经济与政策展望:不确定性的下降与新均衡的到来

随着全球经济的波动和国内政策的调整,2024年的宏观经济与政策展望显得尤为关键。

《2024年中期宏观经济与政策展望:不确定性的下降与新均衡的到来》为我们揭示了经济指标的超预期表现,全球制造业的回暖信号,以及固定资产投资和消费市场的积极变化。

这份报告不仅是对当前经济形势的深度剖析,更是对未来发展趋势的前瞻性预测。

太侠今天分享的是《2024年中期宏观经济与政策展望:不确定性的下降与新均衡的到来》,来源:国泰君安证券研究。

报告概要:

2024年一季度,中国经济展现出强劲的复苏势头,实际GDP同比增长5.3%,超出彭博一致预期的4.8%。固定资产投资和工业增加值均表现亮眼,社会消费品零售额稳步增长,而CPI和PPI的稳定也反映出市场供需的平衡。

全球制造业的回暖,特别是国内生产与用电量的高速增长,为经济的进一步复苏提供了坚实的基础。

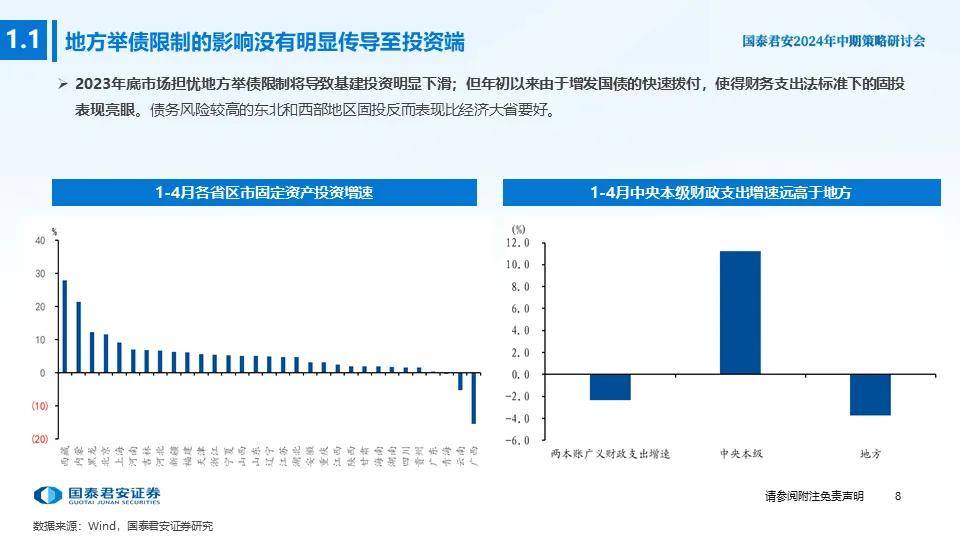

此外,各省区市固定资产投资的增速,以及中央与地方财政支出的比较,进一步揭示了投资与财政政策的积极效应。库存水平的触底回升,以及CPI和PPI环比的逐步回归,预示着市场活力的恢复和价格水平的稳定。

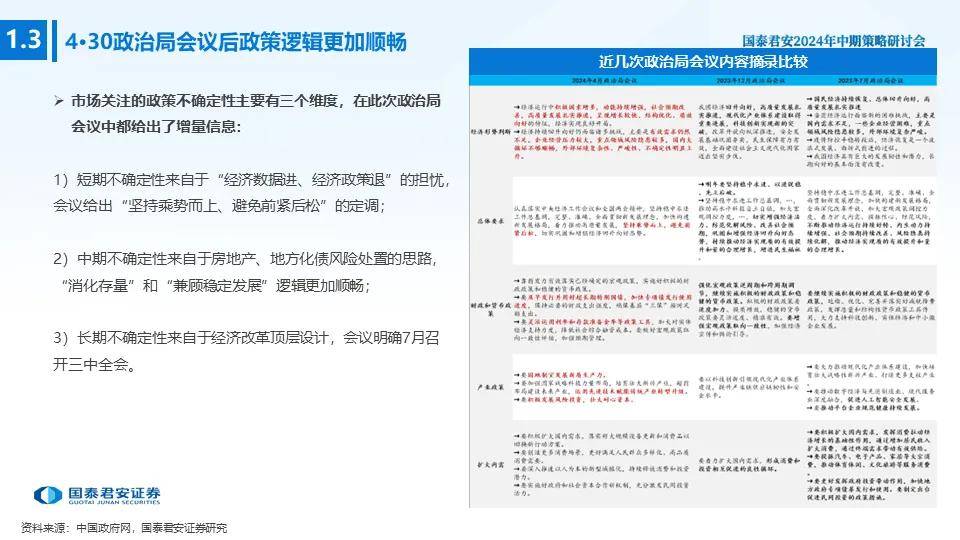

消费者信心的企稳回升,以及政治局会议内容的摘录比较,为我们理解政策导向提供了重要视角。

报告目录:

一季度主要经济指标与彭博一致预期

年初以来主要经济指标的走势

全球制造业普遍回暖

1-4月各省区市固定资产投资增速

全行业库存在2023年下半年以来先后触底

年初以来CPI环比逐步回归到正常水平

全社会人流量在正月初八后骤降

边际消费倾向回到历史趋势水平

近几次政治局会议内容摘录比较

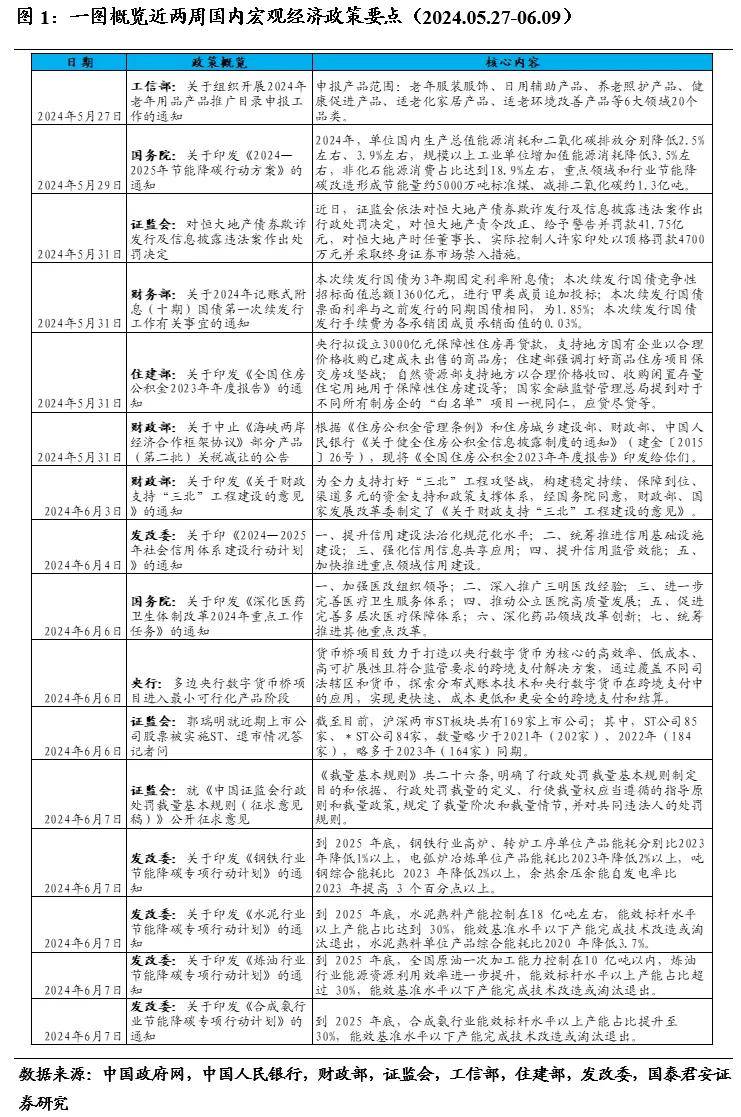

2024年以来专项债发行进度偏慢

5年期LPR与MLF息差已经到历史最低

2024年主要经济指标预测表

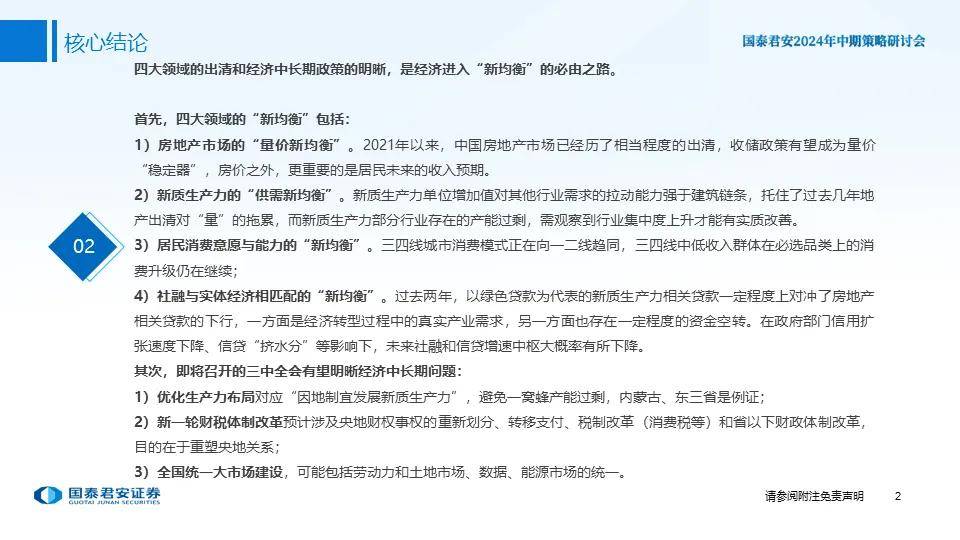

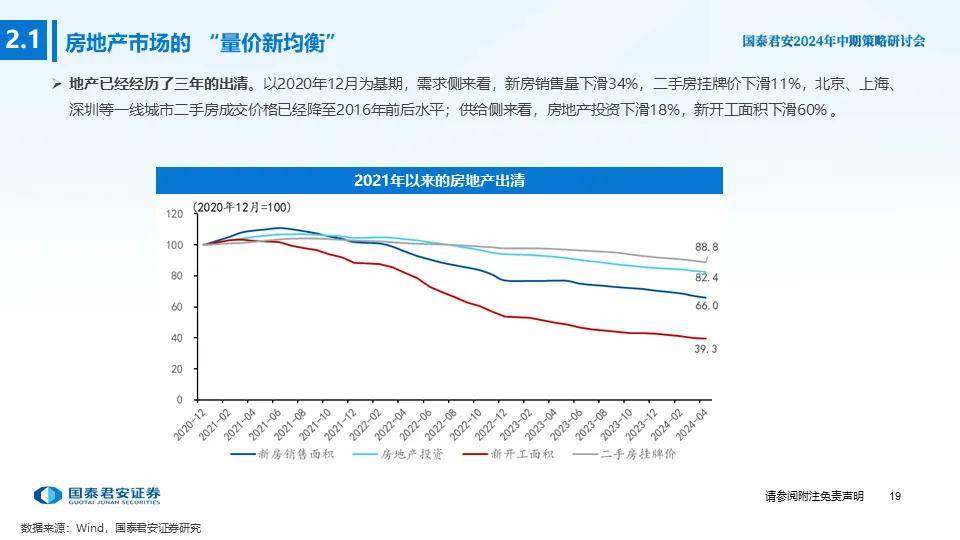

2021年以来的房地产出清

当前的商品住宅广义库存面积及库存去化周期

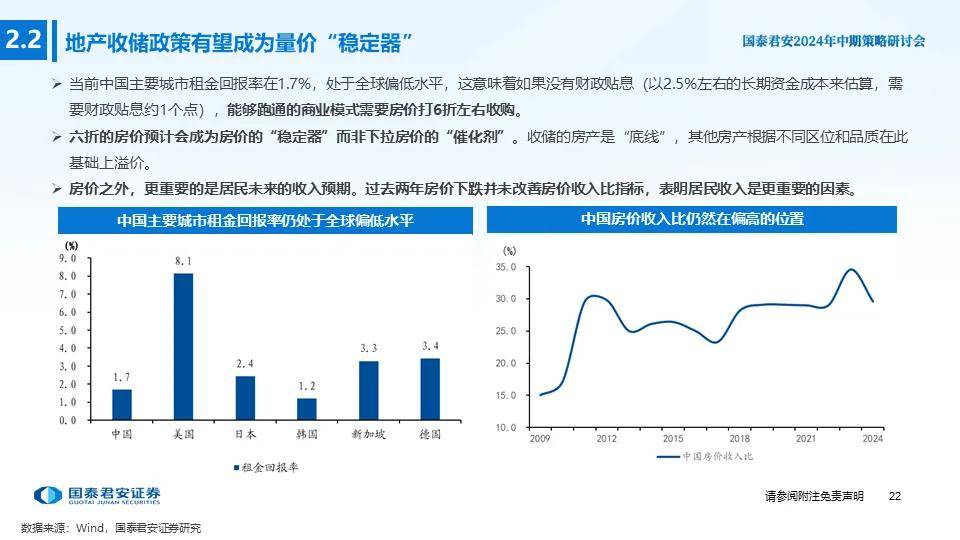

中国主要城市租金回报率

中国房价收入比

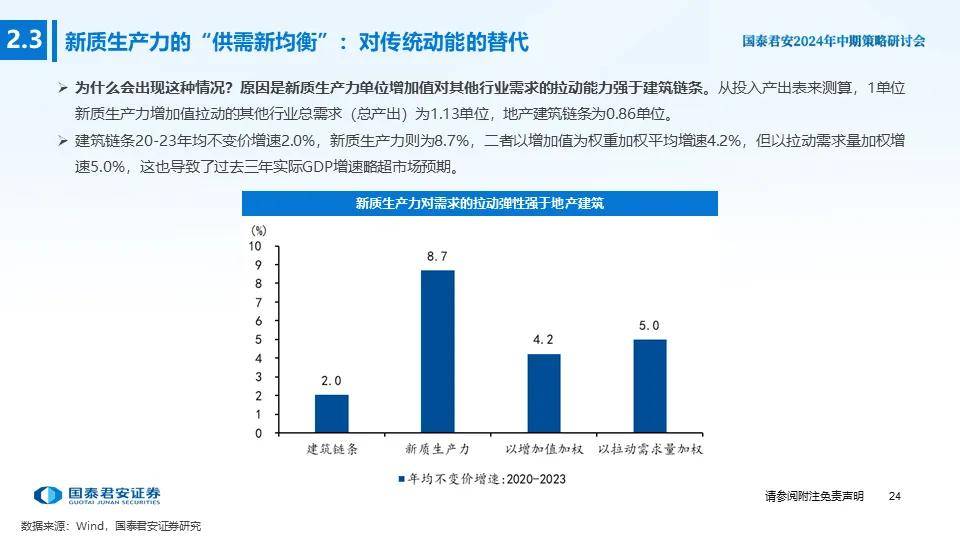

新质生产力与传统地产建筑链条增加值占比变化

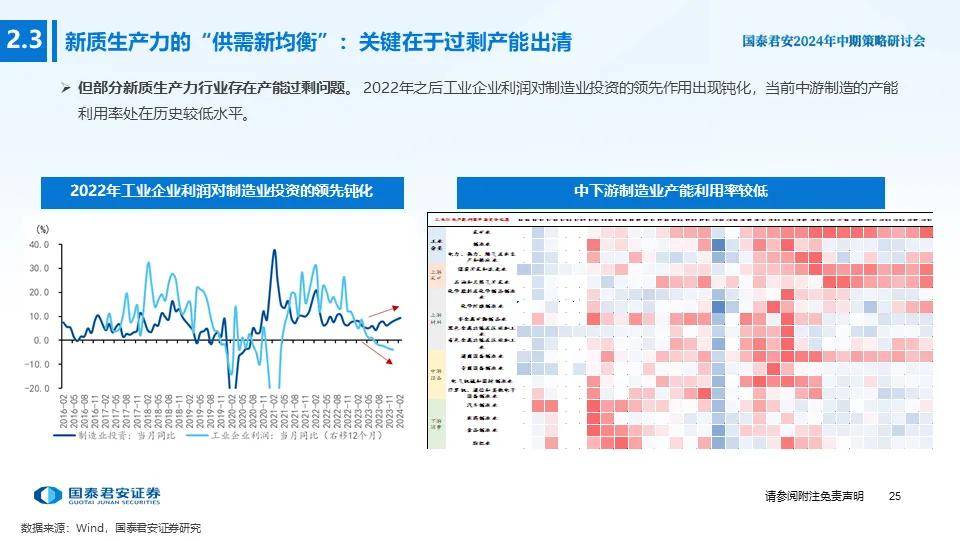

2022年工业企业利润对制造业投资的领先钝化

工业行业产能利用率历史分位数

2014年部分新质生产力行业上市公司CR5变化

八大类消费品消费支出占比变化

房地产相关贷款当季新增及各项贡献

私人部门杠杆基本靠非金融企业部门

推进国有经济布局优化和结构调整的措施

因地制宜发展新质生产力

进一步完善财政转移支付的主要考虑

个税改革历程与消费税征收环节后移改革历程

省以下财政体制改革

加快建设全国统一大市场

美国经济指标分析

美联储政策预期与市场反应

趋势展望:

在对2024年中期宏观经济与政策的深入分析基础上,我们可以看到中国经济正站在一个新的起点上。实际GDP的超预期增长,不仅体现了中国经济的韧性,也反映出政策效应的逐步显现。随着全球制造业的回暖和国内生产的加速,我们有理由相信,中国经济将继续保持稳定增长的态势。

同时,固定资产投资和消费市场的稳步增长,将进一步推动经济的内生动力。在库存水平触底回升和价格水平稳定的背景下,市场活力的恢复和消费者信心的提升,将为经济的持续发展提供坚实的基础。

政治局会议内容的摘录比较,为我们理解政策导向和未来经济发展趋势提供了重要视角。专项债发行进度的偏慢和5年期LPR与MLF息差的缩小,预示着货币政策和财政政策的进一步协调和优化。

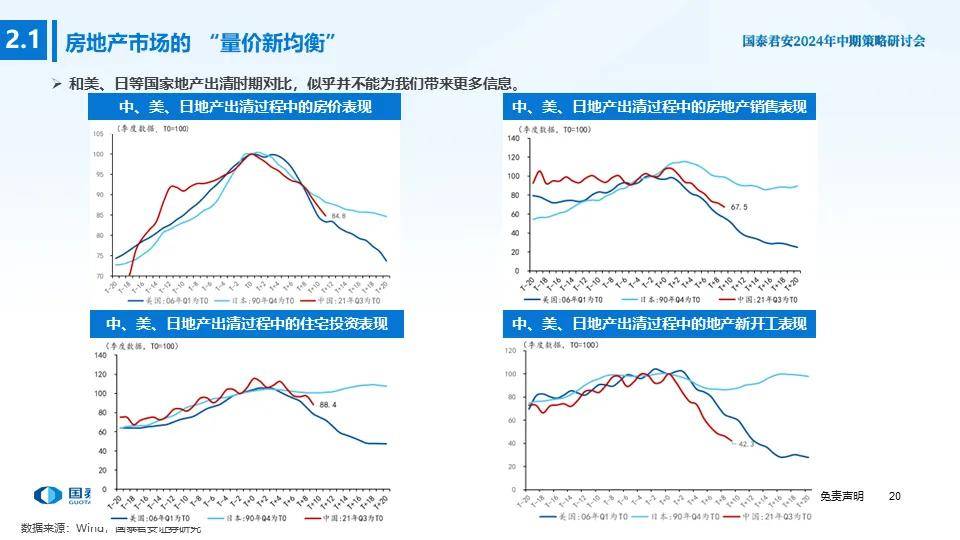

此外,房地产出清过程中的房价表现和库存去化周期的变化,也为我们把握房地产市场的走向提供了重要参考。

在新质生产力与传统地产建筑链条增加值占比的变化中,我们看到了中国经济结构调整和产业升级的明显趋势。工业企业利润的领先钝化和产能利用率的历史分位数,进一步揭示了制造业投资的潜力和工业行业的发展前景。而消费品消费支出占比的变化和房地产相关贷款的贡献,也为我们理解居民消费行为和金融市场的变化提供了重要信息。

总之,2024年的宏观经济与政策展望,不仅是对当前经济形势的深度剖析,更是对未来发展趋势的前瞻性预测。

在不确定性逐渐下降和新均衡到来的背景下,中国经济的发展前景值得期待。