2024新经济环境下小微市场主体普惠金融研究报告

在新经济的浪潮中,普惠金融如何成为小微企业的助力?随着数字化转型的加速,金融服务又将如何创新以满足新时代的需求?面对亿万小微市场主体,普惠金融的供给格局如何优化?在政策的指引和金融机构的共同努力下,我国普惠金融的成就究竟如何?这些问题的答案,或许就藏在《2024新经济环境下小微市场主体普惠金融研究报告》中。

报告概要:

《2024新经济环境下小微市场主体普惠金融研究报告》深入分析了在新经济背景下,普惠金融如何助力小微市场主体的发展。

报告指出,自2013年党的十八届三中全会提出发展普惠金融以来,我国已逐步确立了多层次的普惠金融供给格局,金融产品服务不断优化,信用信息体系日益完善。

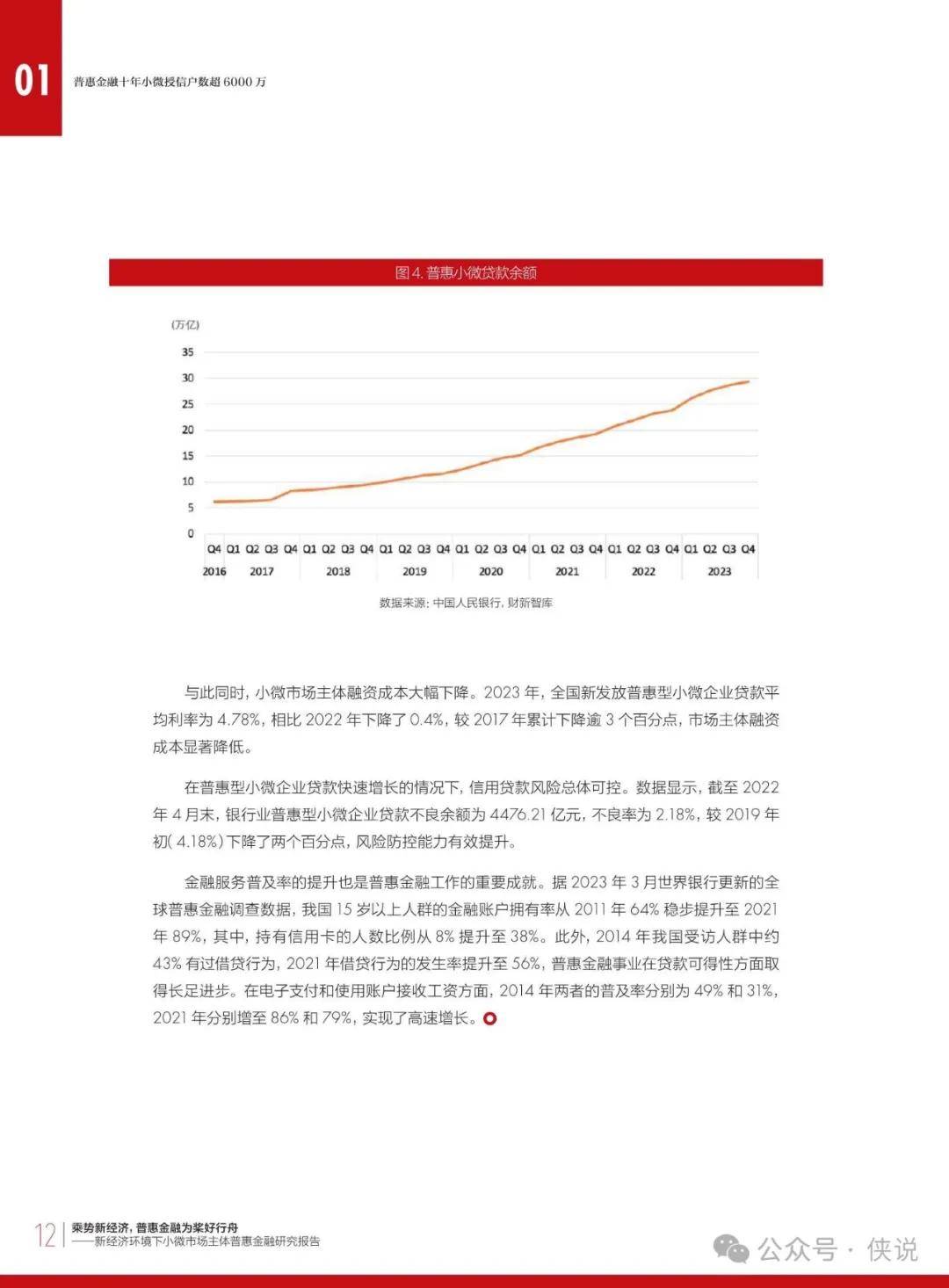

特别是,普惠小微贷款余额从2019年末的11.6万亿元增至2023年末的29.4万亿元,显著降低了小微市场主体的融资成本。

报告还强调了新经济和新业态对高素质人才的培养和就业的推动作用,以及对缩小城乡发展不平衡的重要性。通过对2997户小微市场主体的调研,报告提出了普惠金融工作的发展方向,包括科技金融、绿色金融、普惠金融、养老金融和数字金融,并强调了商业银行在设计完善金融产品、优化风险管理、服务新经济新业态新场景中的关键作用。

报告目录:

普惠金融十年 小微授信户数超 6000 万

新经济和新业态:新质生产力

新经济新业态行业小微市场主体经营现状

小微市场主体资金需求特点

从普惠金融十年到新时代做好普惠金融大文章

趋势展望:

随着新经济的蓬勃发展,普惠金融在支持小微市场主体方面的作用愈发凸显。展望未来,普惠金融将面临新的机遇与挑战。

一方面,数字科技的快速发展为金融产品设计与服务模式创新提供了新的动力,使得金融服务更加便捷、个性化。

另一方面,新经济业态的不断涌现,要求金融机构不断创新,以适应市场的新需求。

报告中提到的“五篇大文章”为普惠金融的发展指明了方向,预示着金融机构需要在科技金融、绿色金融、普惠金融、养老金融和数字金融等领域进行深入探索和实践。

广发银行的案例则展示了如何通过创新金融产品,有效支持新经济下的小微市场主体,实现普惠金融业务的高质量发展。

未来,普惠金融将在促进社会公平、提升金融服务覆盖面、推动经济结构优化等方面发挥更加重要的作用。

本报告内容节选如下: