人工智能行业浪潮之巅:AI+产业链从技术底座到应用全解析

1.计算机:我们认为,2023年是国产大模型快速发展的元年,在过去一年多的发展时间中,部分领先的国产大模型目前已经接近世界第一梯队,国产大模型目前仍在持续发展的过程中,对于算力、数据的需求仍将不断扩大,而伴随大模型的升级迭代,应用的落地也有望全面铺开,我们判断,2024年有望成为国产大模型全面商业落地的元年,随着国产模型性能的全面升级,先进的大模型能力也将逐渐转化为落地实际场景的产品应用,从而带动大模型在办公、教育、医疗、工业制造等众多垂直行业的持续落地,AI2B与AI2C的需求天花板也有望全面打开。AI 的投资也从映射和跟随,变为引领。

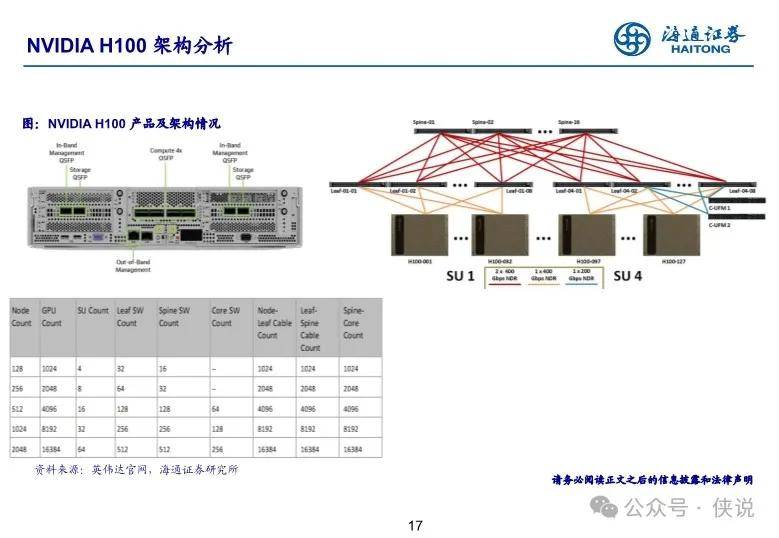

2.通信:AI的大模型训练及应用提升通信能力需求。1)GPU:英伟达带动下,新的AI芯片计算能力不断提升,芯片间互联速度、内存容量也快速增长。2)交换机:服务器与交换机、交换机与交换机之间接口速率从100G、400G快速向800G、1.6T等演进。3)光器件:光模块作为光电转换的核心器件,速率升级同时,产品上也衍生出LPO、CPO、硅光、薄膜铌酸锂等方向;并带来光电芯片新需求。

3.电子:1)存储为半导体核心受益板块。未来在AI模型逐渐复杂化的趋势下,将刺激更多的存储器用量,并同步带动服务器DRAM、SSD以及HBM的需求成长。2)AI端侧数字芯片是不可或缺一环。到2024年,边缘AI芯片的出货量将增至15亿颗,年增长至少20%,远高于全球半导体整体增长率(大约9%)。3)AI PC、AIoT能见度增强。生成式AI模型的爆发式增长,带来将专用的AI加速硬件集成到PC的需求。随AI PC持续演绎,头部厂商积极布局;2024年出货的PC中,AI PC占比将会接近20% 。此外,多模态加持,智能眼镜需求端迎来催化,以Micro LED+光波导的光显方案为代表的AR眼镜,有望成为AI大模型的极佳载体。

4.传媒:随着国内大模型陆续上线,AI应用的商业化变现将逐渐拉开帷幕。我们认为,2023年是大模型向多模态化进化的一年 ,与此同时AI提供了更多商业化变现的途径,2024年生成式AI技术有望在IP开发、互动陪伴、游戏、营销、电商、教育等方向获得广泛应用。且随着AI产品的逐步落地,2024年将主要是去伪存真的逻辑验证阶段,检验AI技术的应用是否能够很高效的产出,多模态进化之后是否在更复杂的视频、游戏等领域有生产力的提升和用户需求的解决,一旦实现AI赋能,渗透率从0~1将会带来收入和利润的巨大增量和弹性。

来源:海通证券

报告节选内容如下: