2023年中国电商市场研究报告

行业玩家画像:本报告基于电商平台在消费决策链条上崛起的位置划分行业玩家类型,崛起的位置孕育了电商平台错位竞争优势点,进而决定了电商平台发展的速度与方向。

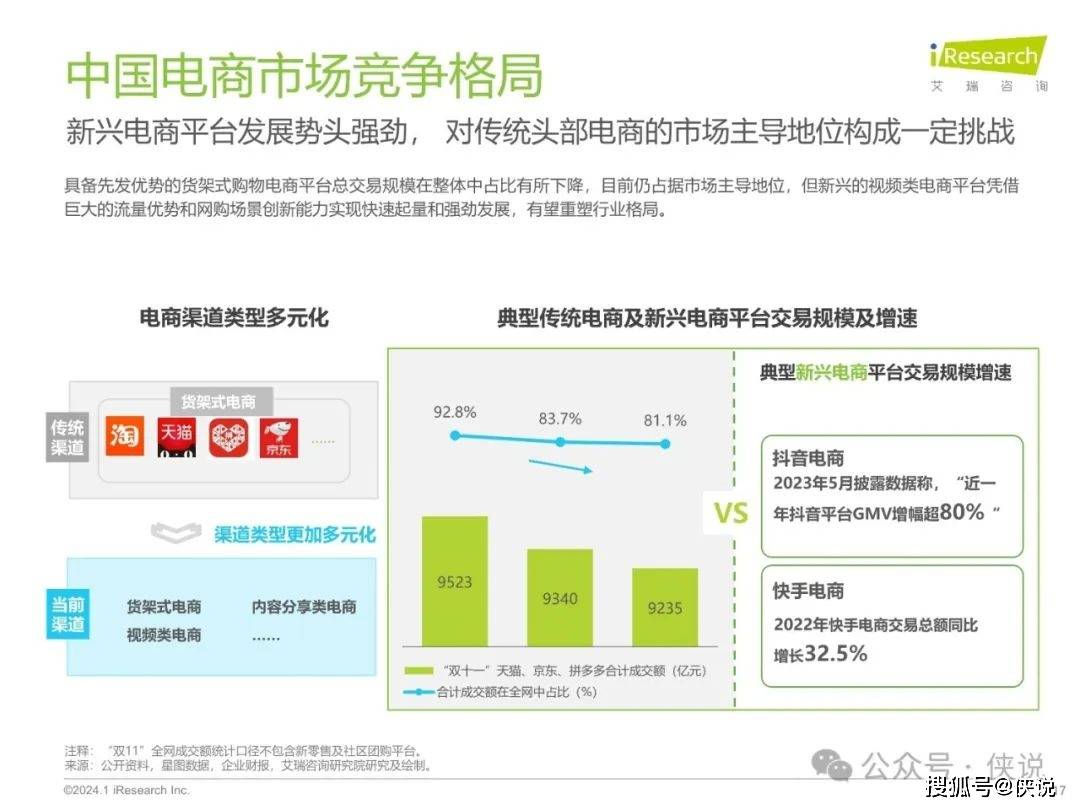

中国电商平台可分为两大类:1)传统电商平台:崛起于消费决策链下游,基于货架式购物模式崛起,基本占据行业头部位置,代表性玩家有阿里巴巴、京东、拼多多等;2)新兴电商平台:崛起于消费决策链上游,基于内容驱动购物需求模式崛起,基本处于行业挑战者位置,代表性玩家有抖音、快手等。

中国电商平台的特征分析:1)发展速度:当前,传统电商平台在用户规模、GMV等方面整体面临见顶放缓的压力,但新兴电商平台整体处于快速发展阶段;2)发展方向:传统电商平台向消费决策链上游的电商购物模式渗透(如大力发展电商直播),而新兴电商平台不断向消费决策链下游的电商购物模式渗透(如建立货架式购物平台),这两类电商平台的发展模式呈相互渗透的发展态势。

行业发展环境核心变化:在国内消费空间面临收缩与用户流量红利不断减少的双重压力下,对下沉市场的挖掘有望为电商平台带来新的广阔发展空间,电商行业玩家开始注重“低价优势与服务优势”的比拼,以迎接行业全新的机遇与挑战。

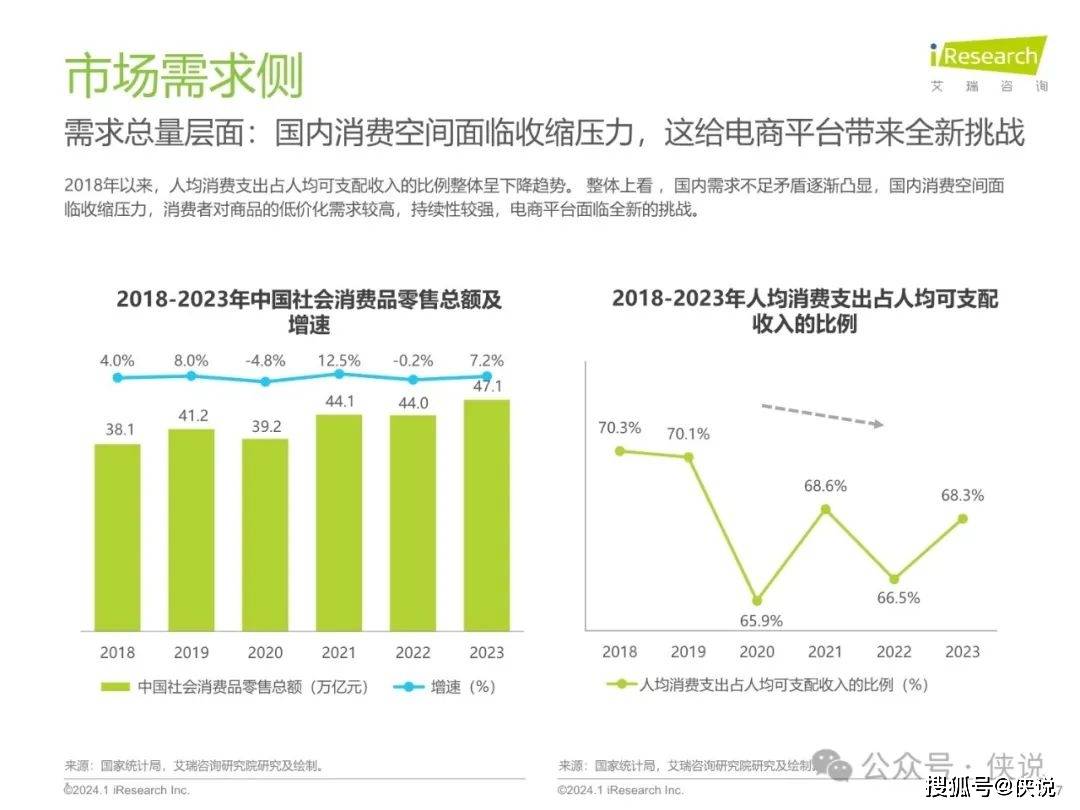

需求侧:1)行业发展空间承压:在国内消费空间面临收缩与用户流量红利不断减少的双重压力下,电商行业面临增长压力;2)行业发展空间拓展方向:中国下沉市场人口占中国整体人口的比重超60%,随着国家建设的持续进步,下沉市场的社会结构、电商基础设施等层面的电商发展要素正加速重构,下沉市场必将为电商平台带来新机遇。

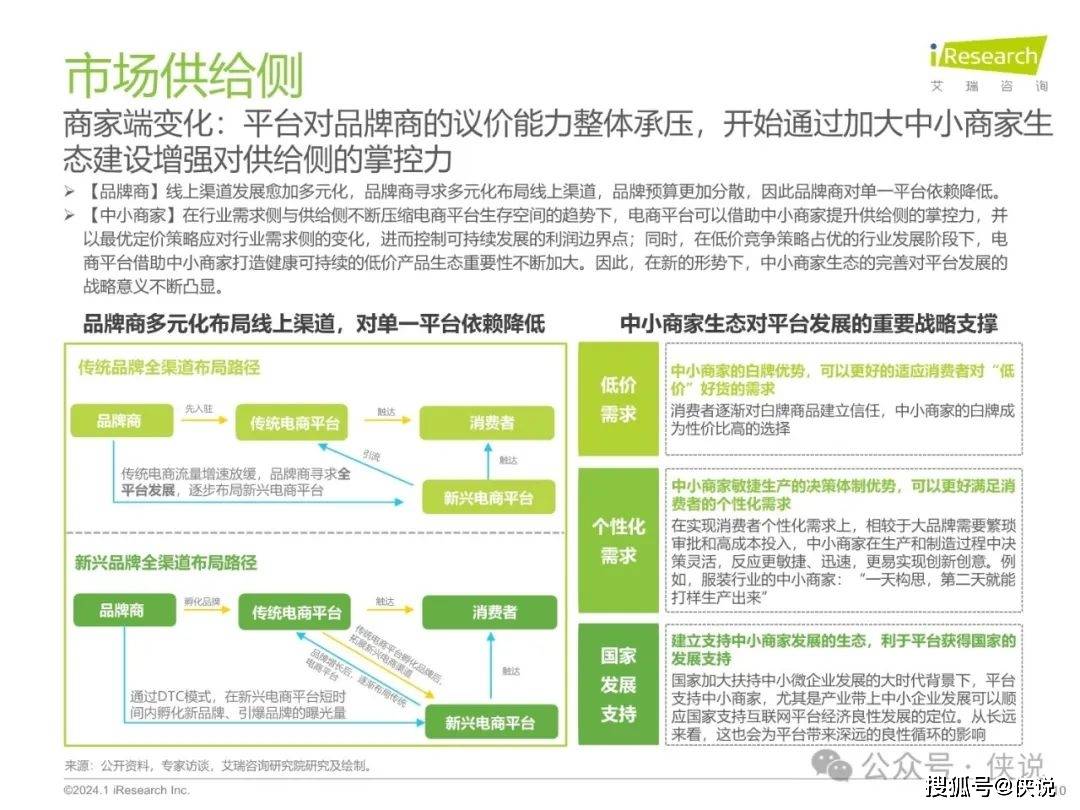

供给侧:1)“价格优势为王”:平台通过加大中小商家生态建设增强对价格优势的掌控力,以顺应物美价优者胜出的行业发展趋势;2)“服务体验为王”:存量市场竞争持续加剧,处于领先地位的电商平台通过半日达&送货上门等物流配送服务模式创新,抬高追赶者对其行业地位的挑战门槛。

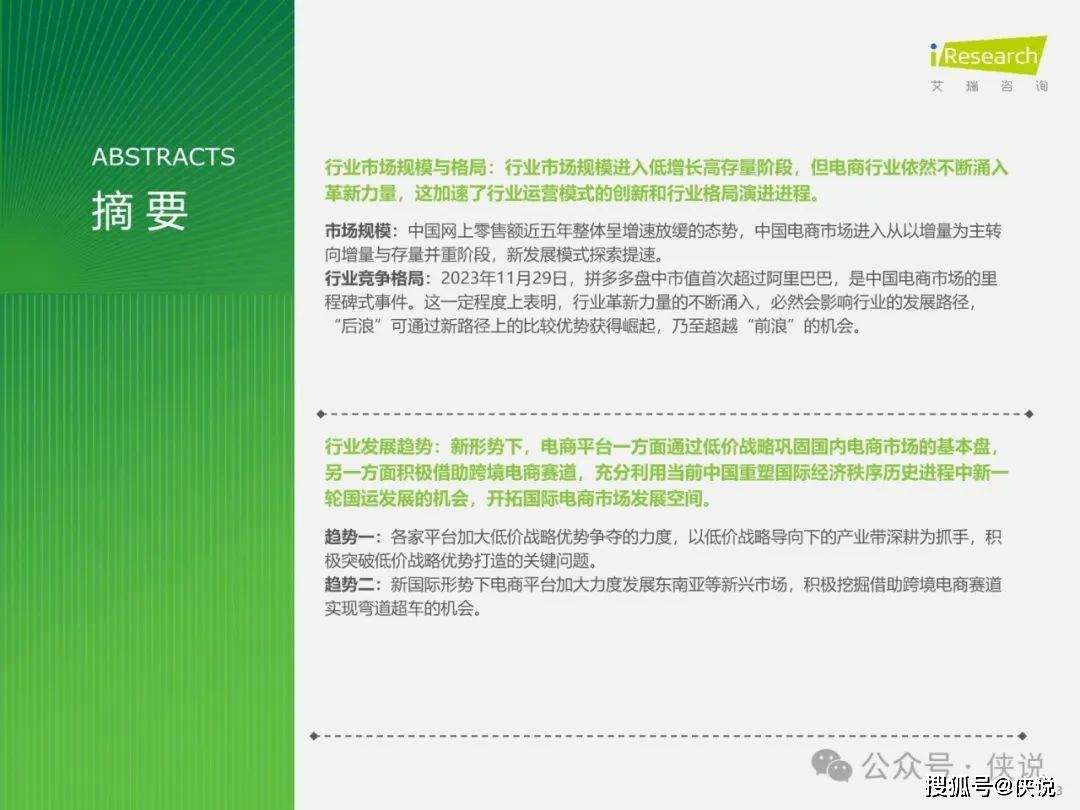

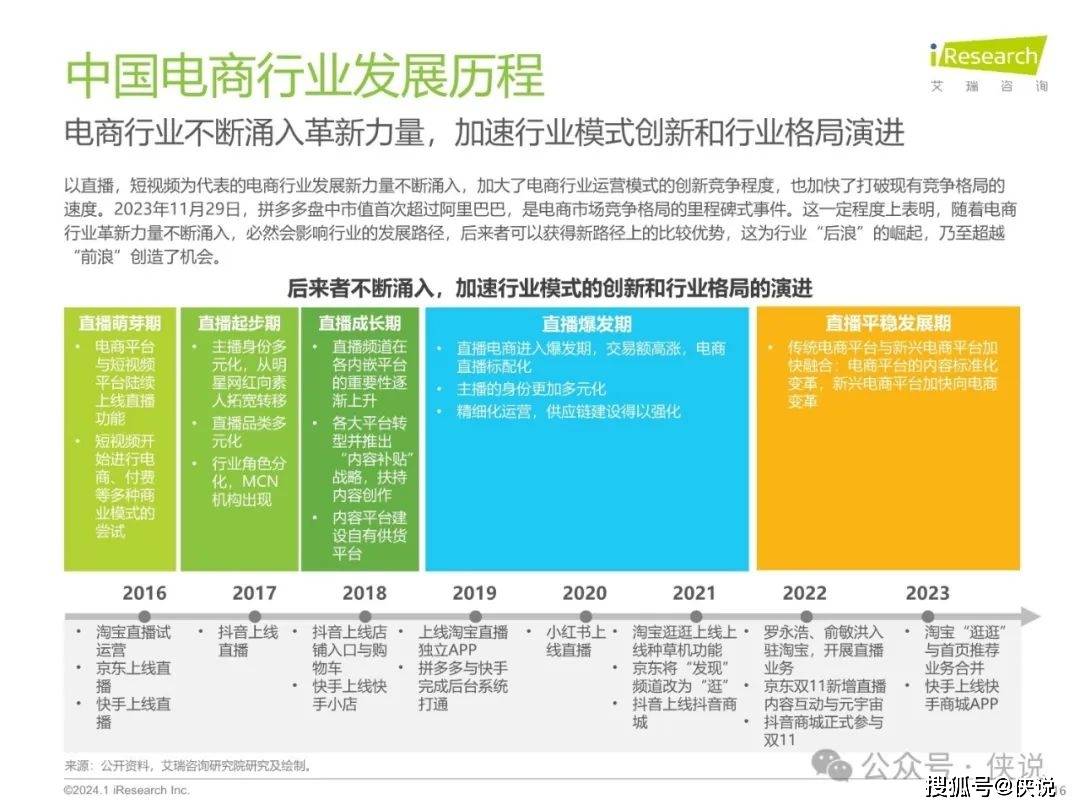

行业市场规模与格局:行业市场规模进入低增长高存量阶段,但电商行业依然不断涌入革新力量,这加速了行业运营模式的创新和行业格局演进进程。

市场规模:中国网上零售额近五年整体呈增速放缓的态势,中国电商市场进入从以增量为主转向增量与存量并重阶段,新发展模式探索提速。

行业竞争格局:2023年11月29日,拼多多盘中市值首次超过阿里巴巴,是中国电商市场的里程碑式事件。这一定程度上表明,行业革新力量的不断涌入,必然会影响行业的发展路径,“后浪”可通过新路径上的比较优势获得崛起,乃至超越“前浪”的机会。

行业发展趋势:新形势下,电商平台一方面通过低价战略巩固国内电商市场的基本盘,另一方面积极借助跨境电商赛道,充分利用当前中国重塑国际经济秩序历史进程中新一轮国运发展的机会,开拓国际电商市场发展空间。

趋势一:各家平台加大低价战略优势争夺的力度,以低价战略导向下的产业带深耕为抓手,积极突破低价战略优势打造的关键问题。

趋势二:新国际形势下电商平台加大力度发展东南亚等新兴市场,积极挖掘借助跨境电商赛道实现弯道超车的机会。

来源:艾瑞咨询

报告内容节选如下: