锂行业深度报告-全球锂资源理论成本

产业链发生变化需求疲软,锂资源成本到底在哪?供应端国内外锂矿不断扩产,需求端增速不及预期,锂价下跌带来库存计提减值压力,中游电池厂和材料厂库存周期逐步降低,上下游产业链的采购模式也发生了变化。行业面临巨大变化,锂价承压持续下行,因此本文计划探讨全球锂资源的成本。

扩产速度加快,2024年全球锂资源过剩。我们预计2024年澳大利亚锂矿增量约5.5万吨;除澳大利亚外的海外锂矿增量为13.6万吨;海外盐湖的碳酸锂的增量为10.9万吨;国内锂辉石、锂云母、盐湖提锂的碳酸锂增量约为10万吨。预计2024年全球碳酸锂处于过剩的状态。

价格继续下跌击穿矿山成本,供需平衡理论成本8-10万元/吨。目前碳酸锂价格已经从最高60万元/吨,跌至15万元/吨,随着需求依旧疲软,预计锂价仍然承压。后续若持续下跌,逐步击穿部分矿山的成本。通过产能以及成本的测算,我们预计2024年碳酸锂供需平衡的理论成本在8-10万元/吨。

来源:中邮证券

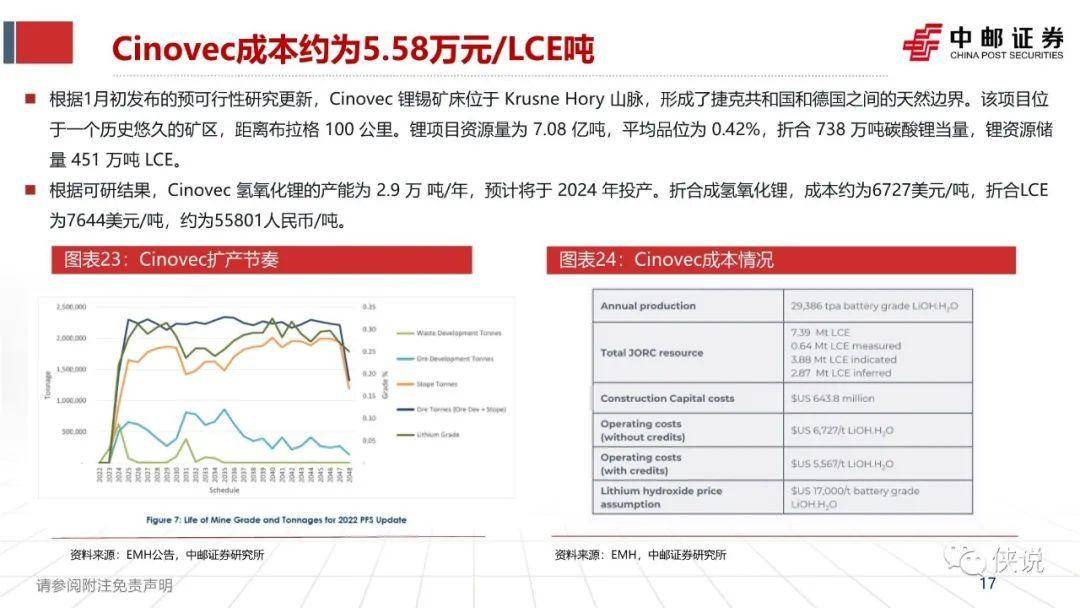

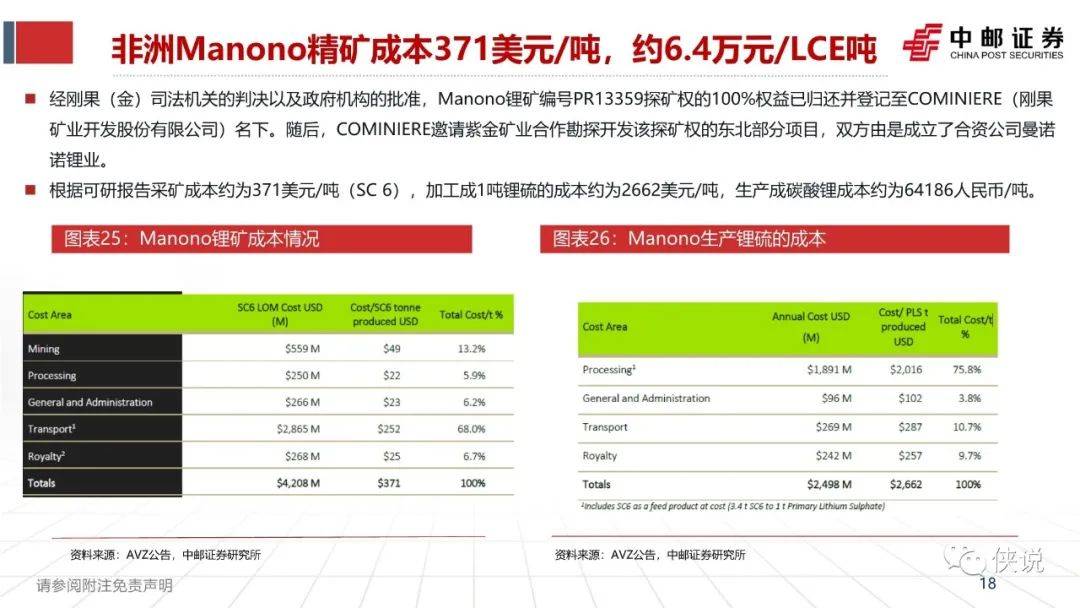

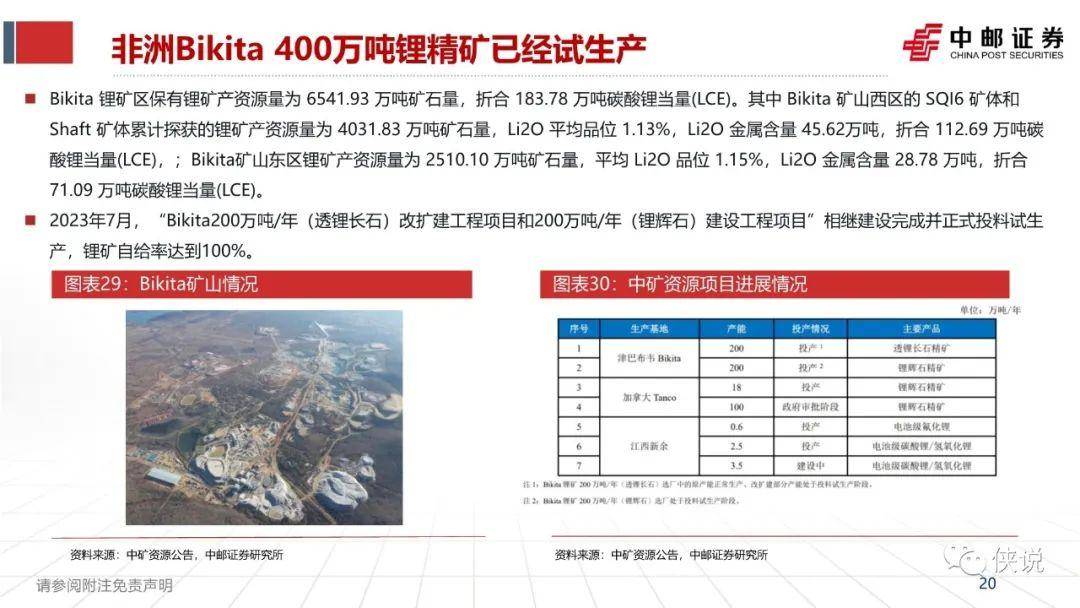

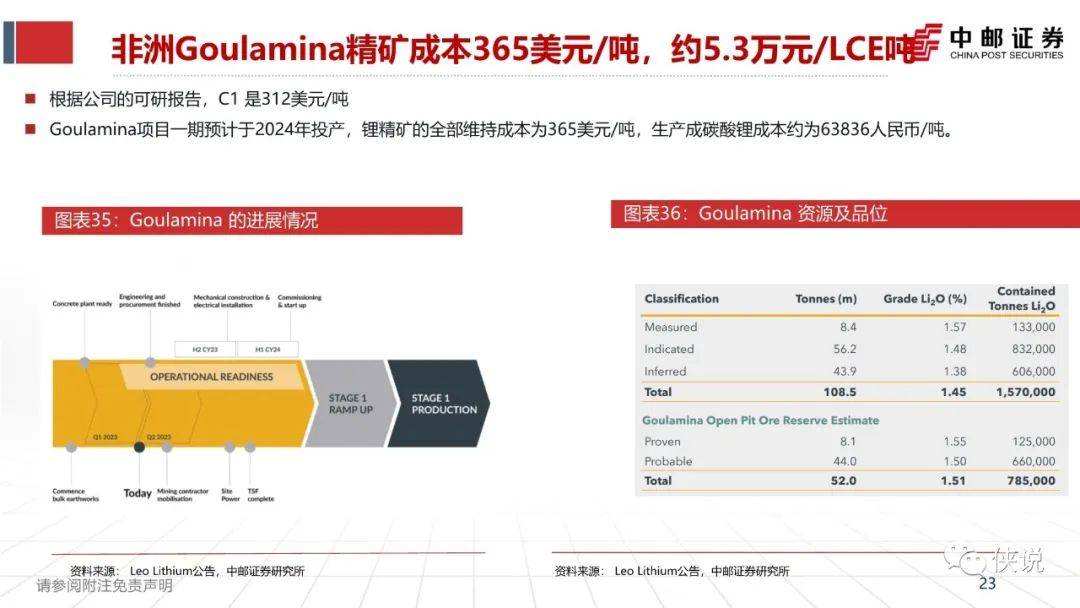

报告内容节选如下: