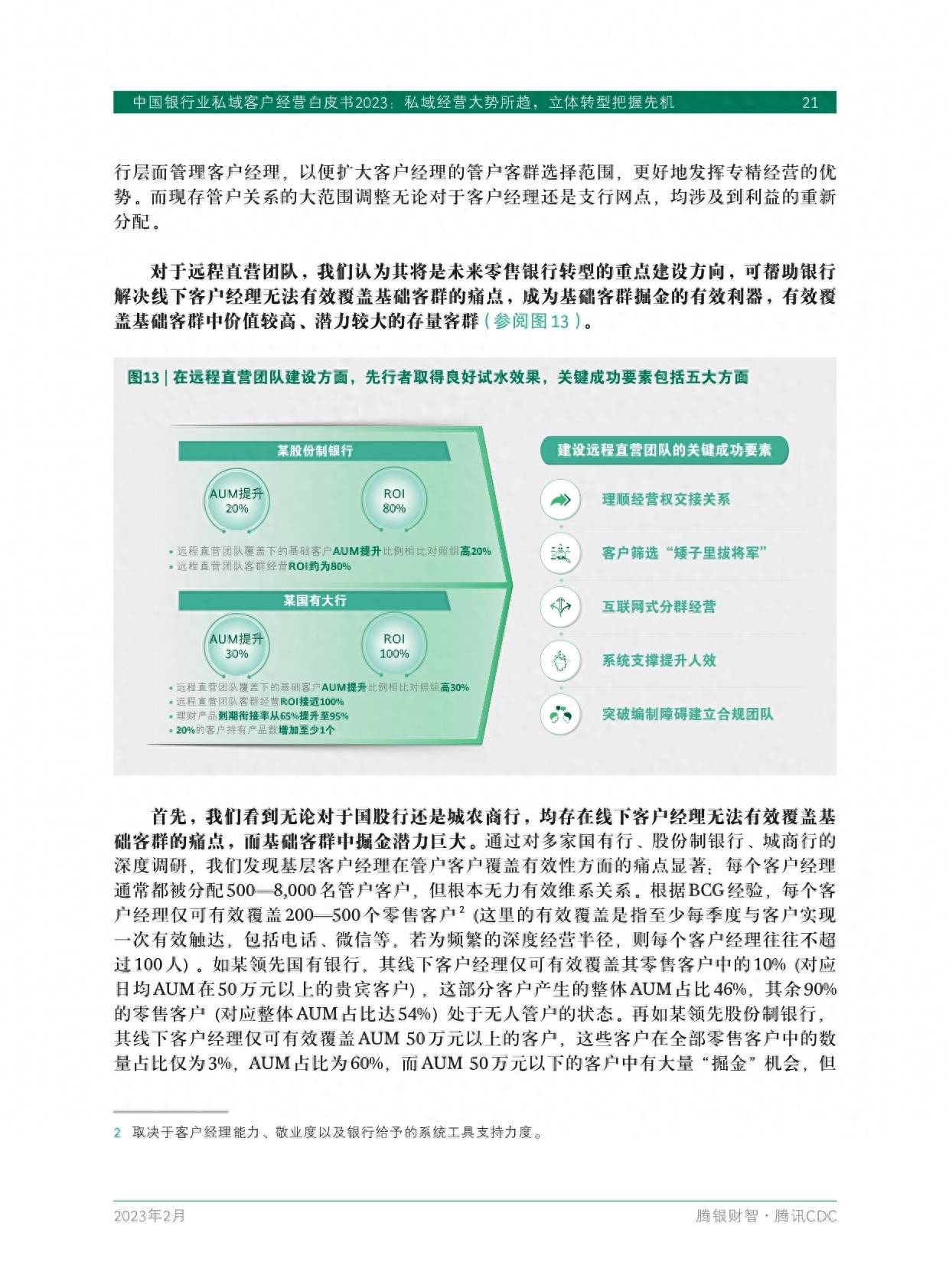

2023年中国银行业私域客户经营白皮书

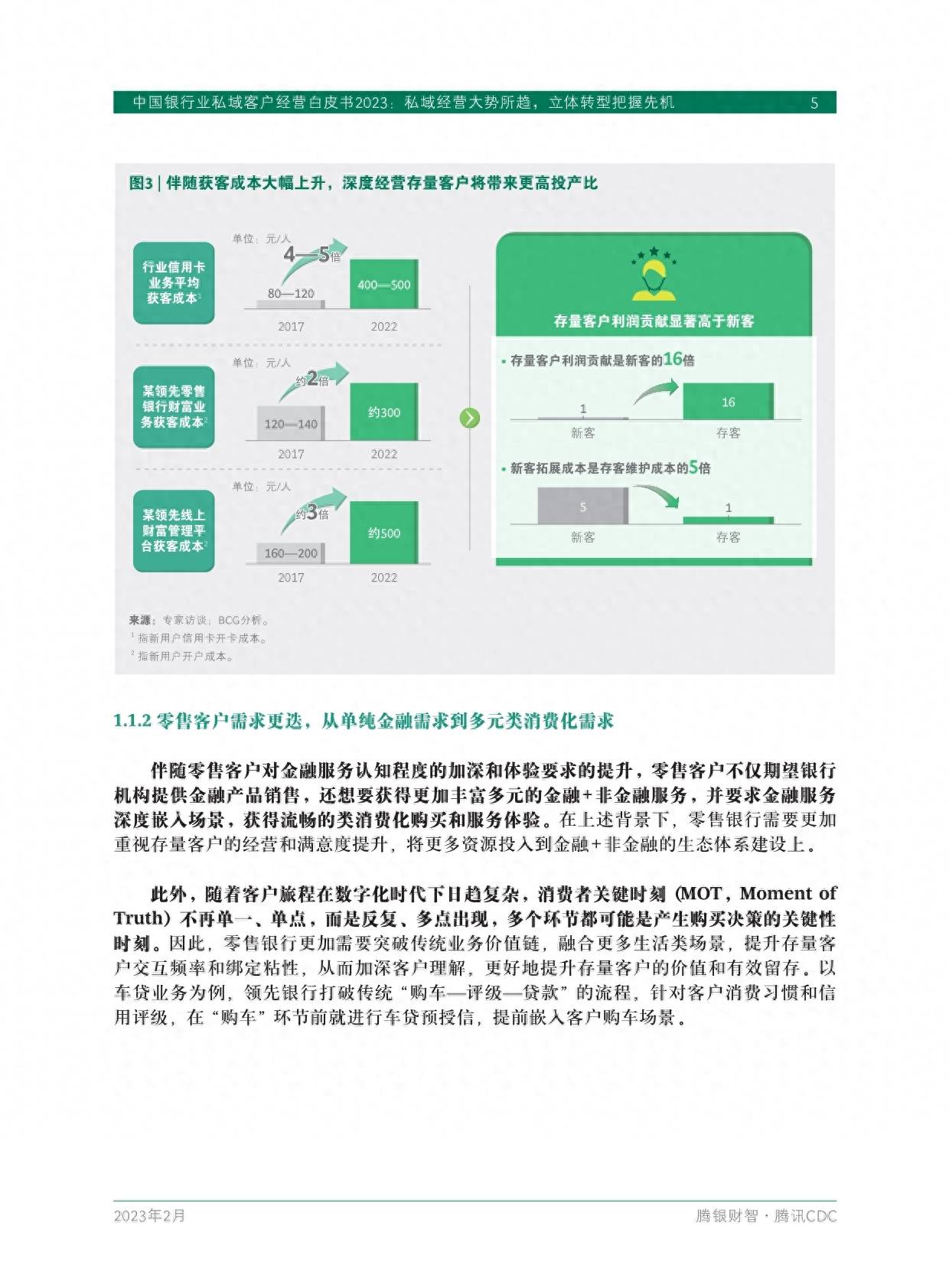

当前中国居民借记卡人均持卡数6.6张、信用卡人均持卡数0.6张,基础金融服务覆盖率已非常接近美国、欧洲的个人银行账户持有率水平。据测算,为带来同样的AUM增长,获取新客的成本较维护老客高出5倍,而存量客户利润贡献是新客的16倍。

零售客户已不满足于单一的金融产品销售,而开始追求围绕衣食住行展开的更加全面、多元的需求,并要求金融服务深度嵌入场景,获得流畅的类消费化购买和服务体验。

用户隐私保护等相关法律体系不断完善意味着原有粗暴“广撒网”式的营销获客方式难以为继,随着资管新规净值化转型步入尾声,客户长期陪伴的价值愈加凸显。

零售银行已经进入“客户经营为王”的新时代,“客户深度经营”将成为零售银行业绩增长的新逻辑。在新时代背景下,零售银行一方面需升级商业模式,从“以获取客户当期价值为核心”升级到“以获取客户全生命周期价值为核心”;另一方面需升级运营模式,从“以达成单次交易为目标”升级到“以实现长期深耕为目标”。

腾银财智联合BCG和腾讯CDC发布的《中国银行业私域客户经营白皮书2023》,就市场趋势、行业痛点开展分析,并对零售银行开展私域经营的理想范式提出了建议。在“客户经营为王”的时代背景下,我们希望通过本报告的发布,帮助各零售银行统一认识,实施从前到后端到端的立体转型,把握私域经营时代先机。

报告内容节选如下: