思以致远:展望中国保险专业中介高质量发展之道(BCG)

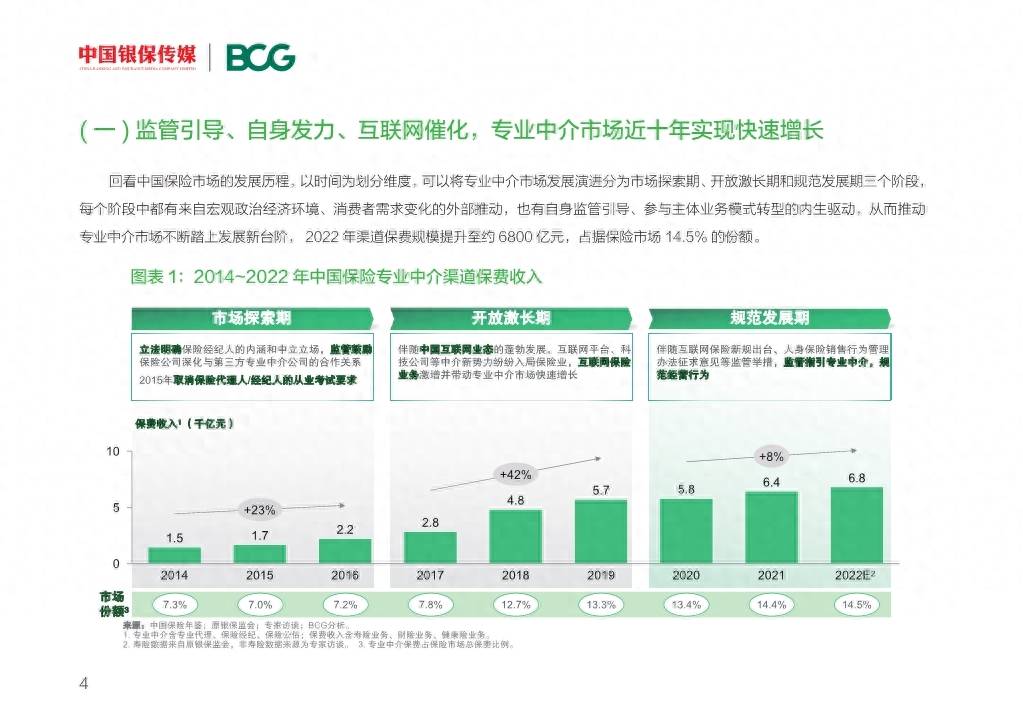

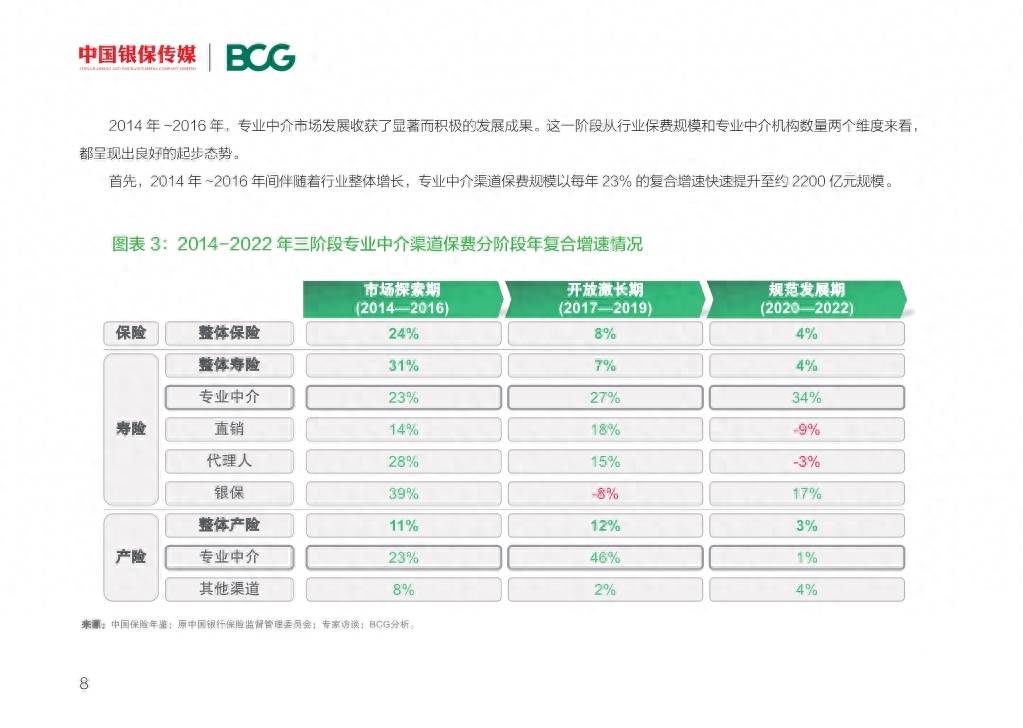

回看中国保险市场的发展历程,可将专业中介市场发展演进分为市场探索期、开放激长期和规范发展期3个阶段,每个阶段中都有来自宏观政治经济环境、消费者需求变化的外部推动,也有自身监管引导、参与主体业务模式转型的内生驱动,从而推动专业中介市场不断踏上发展新台阶。2022年渠道保费规模提升至约6800亿元,占据保险市场14.5%的份额。

第一阶段:市场探索期(2014-2016年),国内宏观政策利好,市场参与者大量入局

在中国保险市场整体发展利好大背景之下,监管推动“产销分离”的引导和民众对风险保障的日益重视作用下,2014-2016年间中国保险专业中介市场经历了快速增长和积极发展。

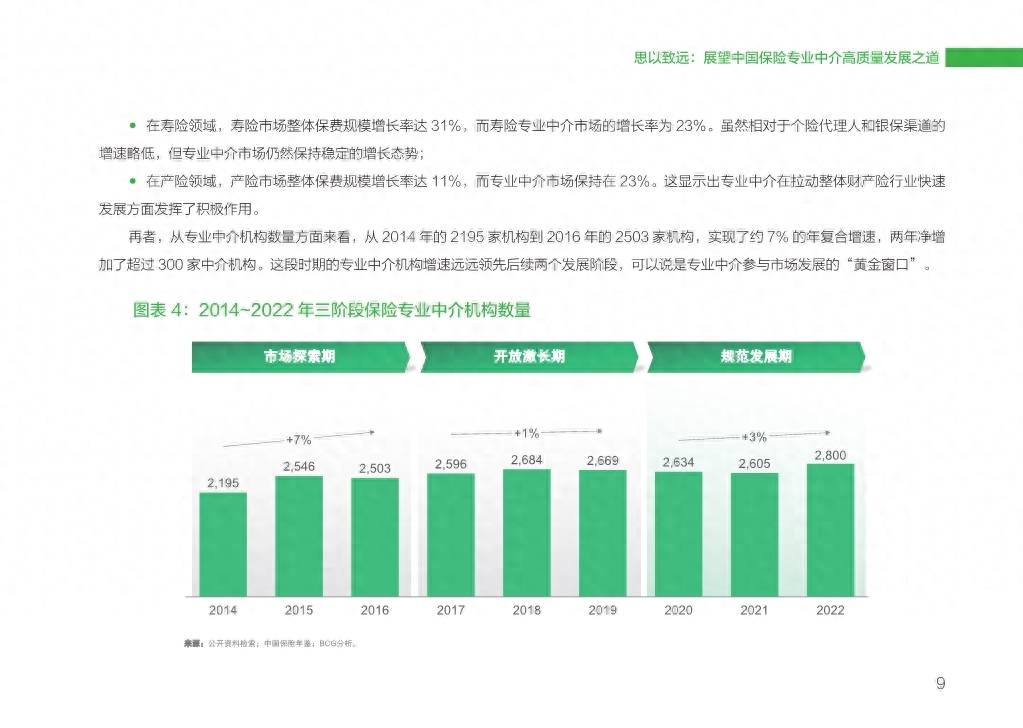

专业中介渠道保费规模以每年23%的复合增速快速提升至约2200亿元规模。同时从专业中介机构数量方面看,从2014年的2195家机构到2016年的2503家机构,实现了约7%的年复合增速,两年净增加了超过300家中介机构。这段时期的专业中介机构增速远远领先后续两个发展阶段,可以说是专业中介参与市场发展的“黄金窗口”。

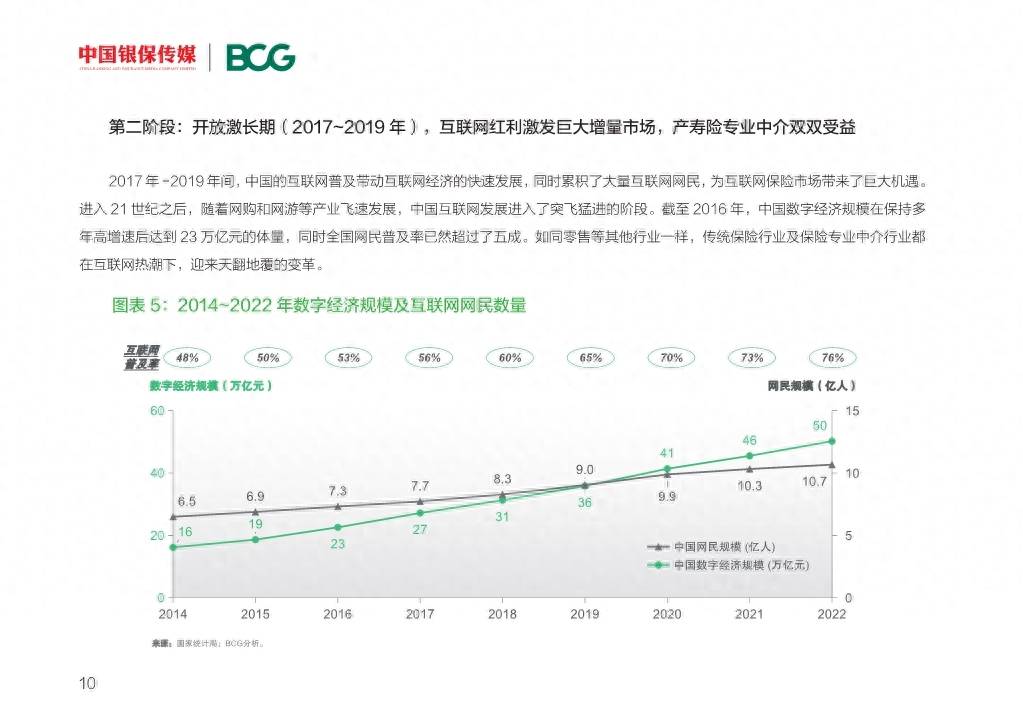

第二阶段:开放激长期(2017-2019年),互联网红利激发巨大增量市场,产寿险专业中介双双受益

2017-2019年间,随着中国互联网发展的突飞猛进,越来越多的消费者开始接受并习惯通过互联网获取保险资讯、比较保险产品,并在线上完成购买。正是看到如此巨大的潜在保险消费客群,越来越多的保险行业及互联网企业选择入局互联网保险市场,从而带来更多消费场景和保险产品的创新、更多增量的客户流量、更多新兴技术的成熟应用,这些构成了不断自我强化的正向循环,加速推进整个保险市场的发展。

在这样的背景下,大量互联网企业入局参与线上线下保险专业中介市场,成为当时行业的壮观景象之一。2017年左右,市场熟知的互联网巨头都已涉足保险专业中介市场,部分甚至参股了保险公司;同一阶段,许多中小型互联网中介也从保险比价平台或保险资讯媒体等起家,迅速发展并获取了专业中介牌照。经过这阶段的发展,整个市场形成了百花齐放的局面。

同时,不少传统线下专业中介公司,也在互联网保险热潮下纷纷开始探索补强自身的线上能力,他们有的在2016年开始提供基于微信生态的保单管理功能,有的推出线上保险方案、理赔等咨询服务,期望通过线上平台不断提升吸引新客户、服务老客户的核心能力。

在互联网的点燃及催化下,专业中介的保费规模实现高速增长。专业中介的保费规模在2017-2019年实现了42%的年复合增速(产寿险),规模快速提升到5700亿元。这一增速不止远超同阶段中国整体保险市场8%的增速,也是近10年专业中介3个发展阶段中最为迅速的时期。

第三阶段:规范发展期(2020年至今),专业中介经营进一步规范有序,市场竞争进入内力比拼

疫情蔓延,对保险行业带来双重影响。2019年末开始,疫情暴发,国家积极开展了一系列防控措施。一方面,疫情提升了消费者对医疗和健康的风险意识,使民众更加重视保障自己和家人的健康;另一方面,疫情对中国宏观经济也造成了明显的冲击,这样的负面影响势必蔓延到保险行业,再加上疫情背景下,线下保险销售和客户服务受到巨大限制,保险行业整体发展也承受较大的压力。

在这几年间,保险专业中介市场中不合规行为屡屡发生,同时互联网保险经营中的各类风险持续扩大。监管应对保险中介乱象,及时规范市场以引导高质量发展。

互联网保险新规后,专业中介市场供给侧局面大幅调整。在新规实施之前,互联网主要销售相对激进的产品,通常由小型保险公司提供,其经营资质往往不能符合互联网新规制定的标准。因此随着新规的实施,供给侧参与互联网中介渠道的保险公司和保险产品整体出现了大幅收缩和调整。

同时,专业中介普遍调整经营策略,锻造线上线下融合业务模式。在线上业务层面,专业中介将经营重心从保险销售转化调整到线上客户经营,通过公域流量获客,私域咨询服务以深化互动等形式,更多加深线上客户黏性,并寻觅进一步客户开发的机会;各类专业中介机构强化线下销售队伍布局,把握行业整体代理人大幅脱落的机遇,抢占市场优质专业人才。此时,有不少专业中介尝试打造特色的线上线下融合价值主张(例如分配线上销售线索,协助打造个人IP等),吸引并留存新人。

2020-2022年内,伴随专业中介机构积极应对市场变化,进行自身能力转型和业务创新来适应新的业务环境,专业中介渠道在规范发展中稳步增长。尽管保险市场整体保费规模增速放缓到4%,但专业中介仍保持相对较高的8%增速。其中寿险领域,专业中介在线上线下融合业务转型下展现较强增长韧性;而财产险领域,专业中介保持着主渠道之一的定位,面临略微迟滞的增长。

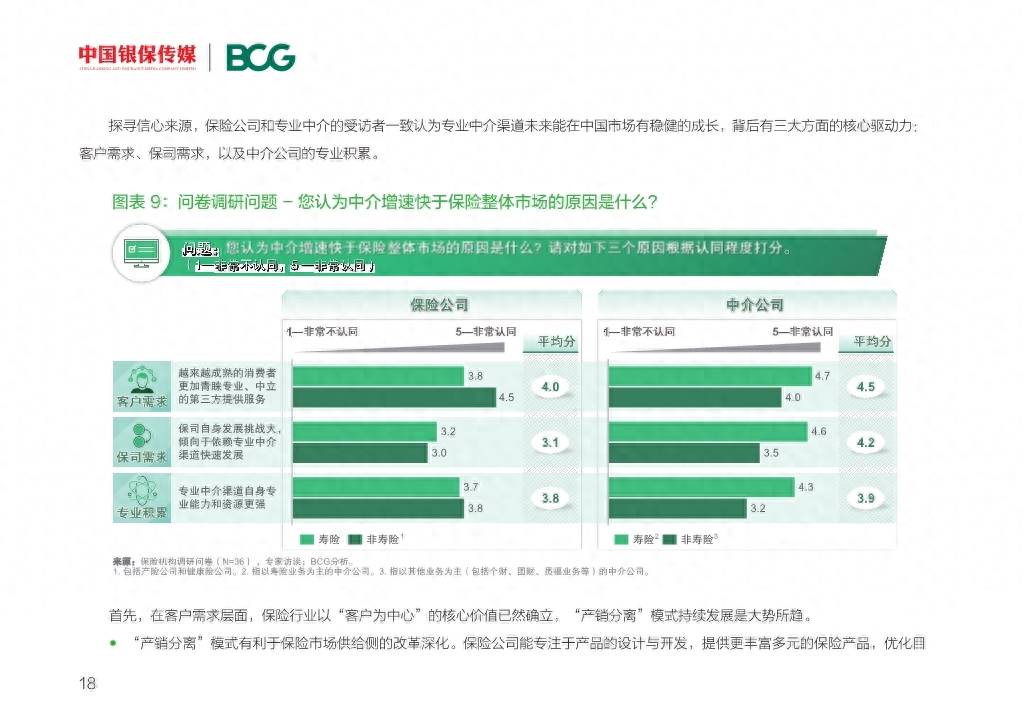

通过本次问卷调研及定性访谈,行业整体对专业中介渠道的未来增长抱有乐观态度,无论是来自保险公司还是专业中介的受访者都相信未来专业中介渠道会保持积极增长趋势。有54%的保险公司受访者认为,在未来3-5年,专业中介渠道增速会超过保险市场的整体增速;而专业中介公司方面,持相同看法的受访者高达81%,其中更有约两成的受访者认为中介渠道的增速将达市场两倍以上。

探寻信心来源,保险公司和专业中介的受访者一致认为专业中介渠道未来能在中国市场稳健成长,背后有三大方面的核心驱动力:

客户需求层面:保险行业以“客户为中心”的核心价值已然确立,“产销分离”模式有助于改善产品同质化、有助于提升客户体验,其持续发展是大势所趋;

保险公司需求层面:从保险公司业务发展角度,不少保险公司期待专业中介渠道成为其业务增长突破口;

专业中介专业积累层面:不少专业中介公司已经将部分自身专业能力构建为市场竞争“护城河”,例如队伍能力过硬、数字化场景经营领先、赋能体系立体完善、精深传统风控定价优势等。

来源:BCG

报告内容节选如下: