咖啡赛道方兴未艾:探讨瑞幸品牌竞争力

咖啡产业链共有上游原材料、中游制造商和下游品牌商三部分组成。

上游原材料:

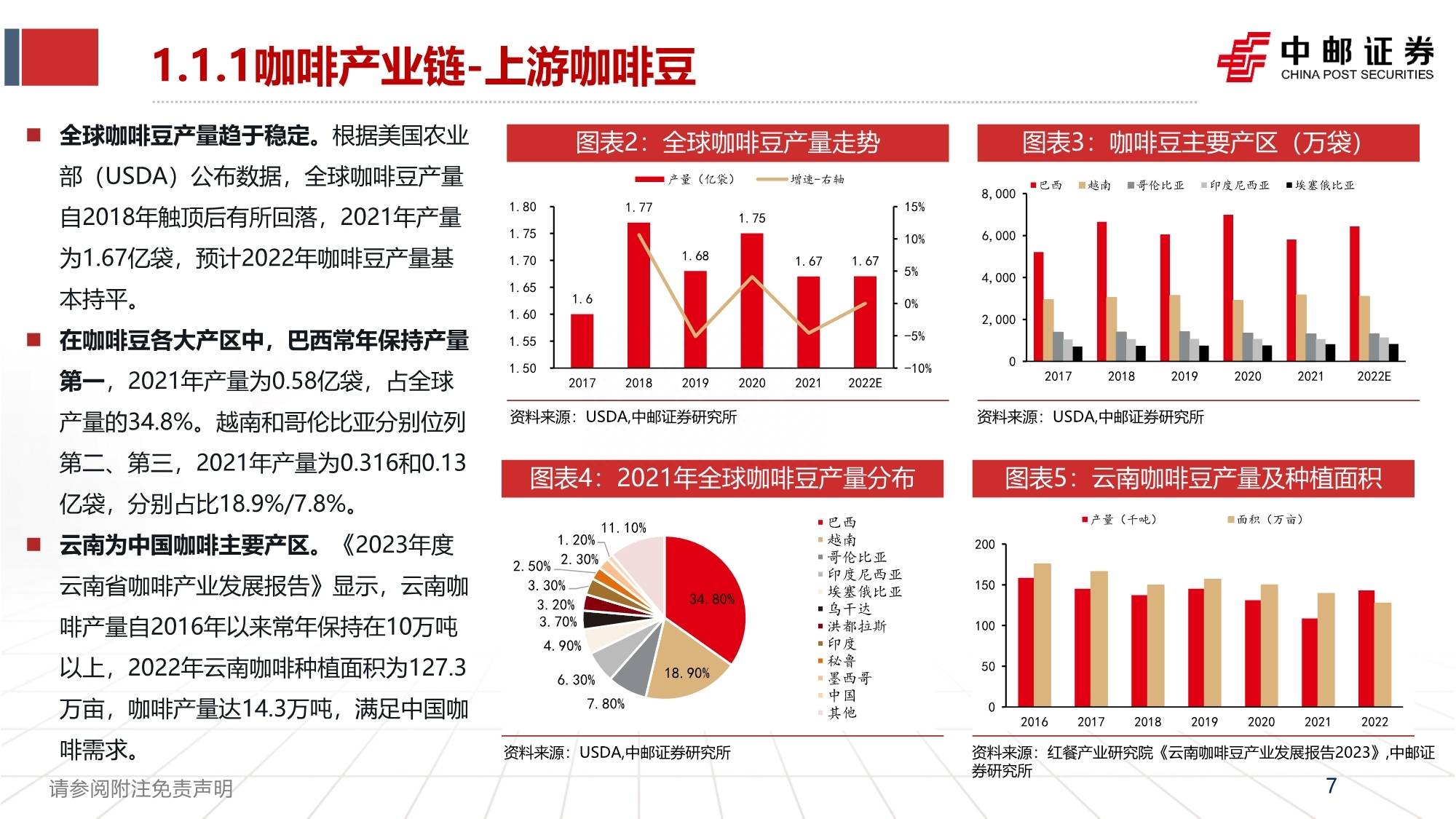

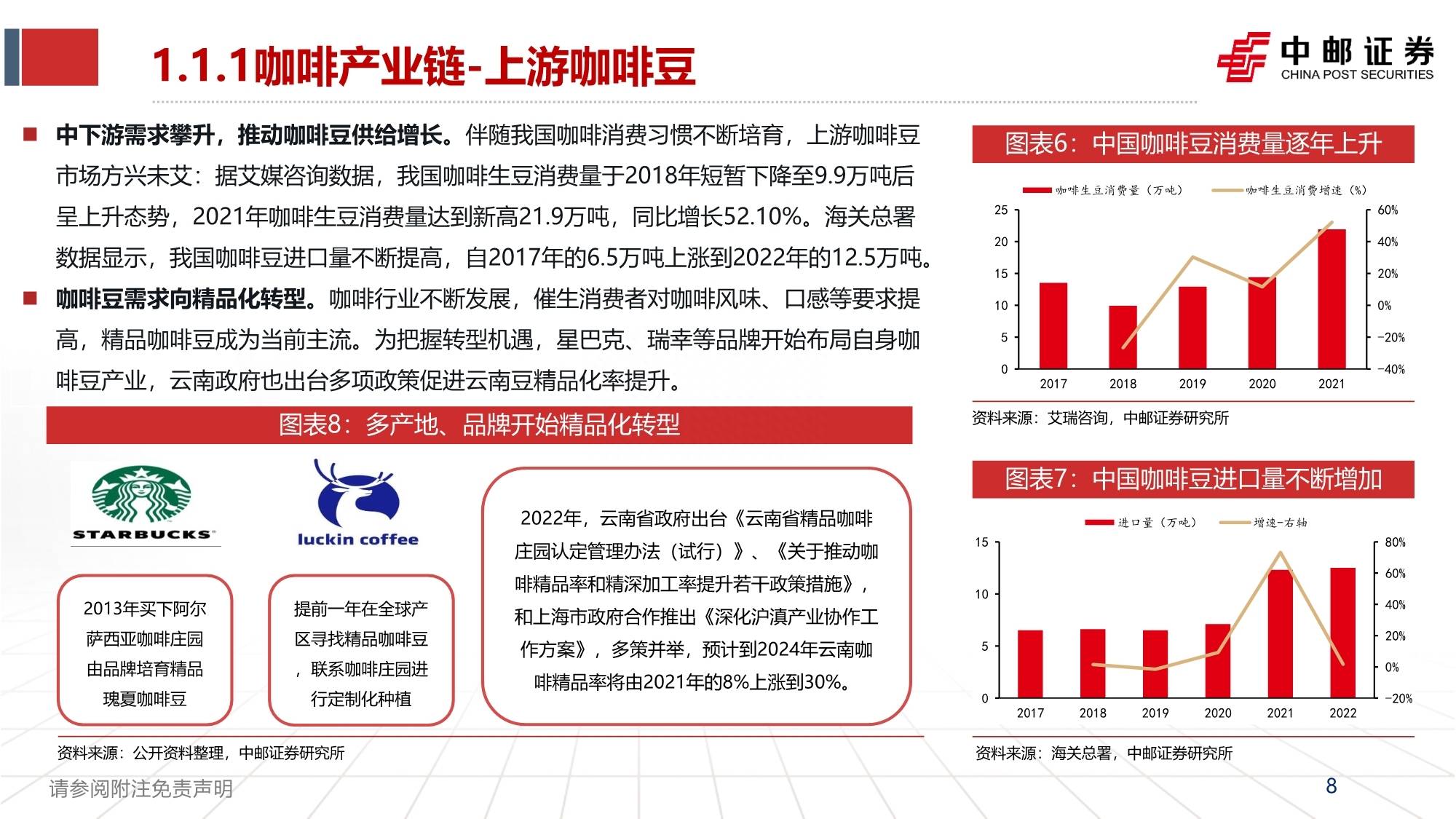

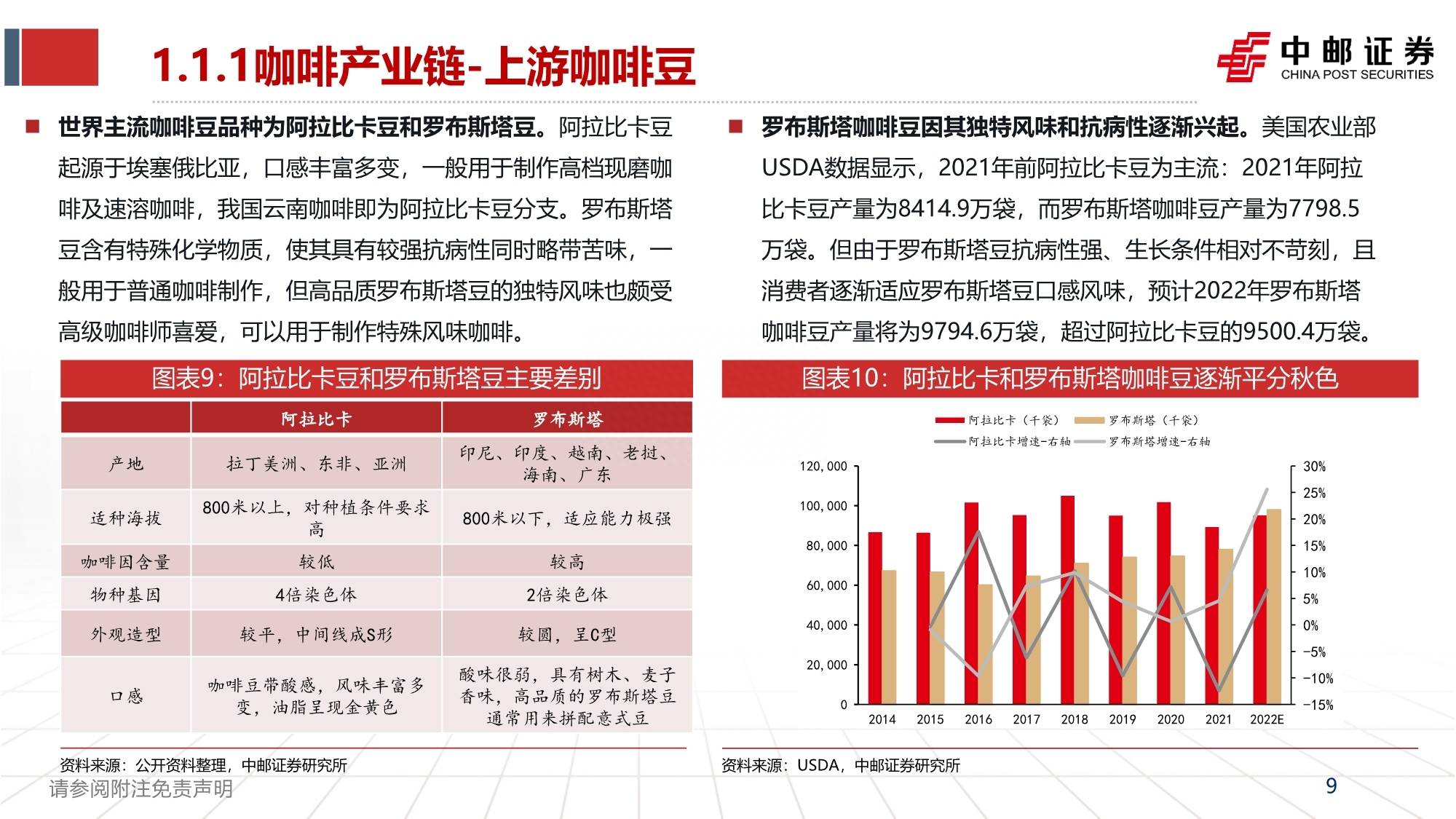

1)咖啡豆:受种植条件影响始终维持紧平衡状态,2021年全球产量为1.67亿袋,22年预计产量持平。巴西为最大生产国,21年我国云南咖啡豆产量占全球的1.2%。我国咖啡豆需求攀升,2021年咖啡生豆消费量达到新高21.9万吨,同比+52.10%,其中56%的咖啡生豆消费来源于进口。

2)植脂末:2020年我国植脂末市场规模为67.97亿元,2015-2020年CAGR为8.39%。

3)咖啡机:我国咖啡机市场在2022年达到26.3亿元,预计到2025年我国咖啡机市场规模将突破40亿元。

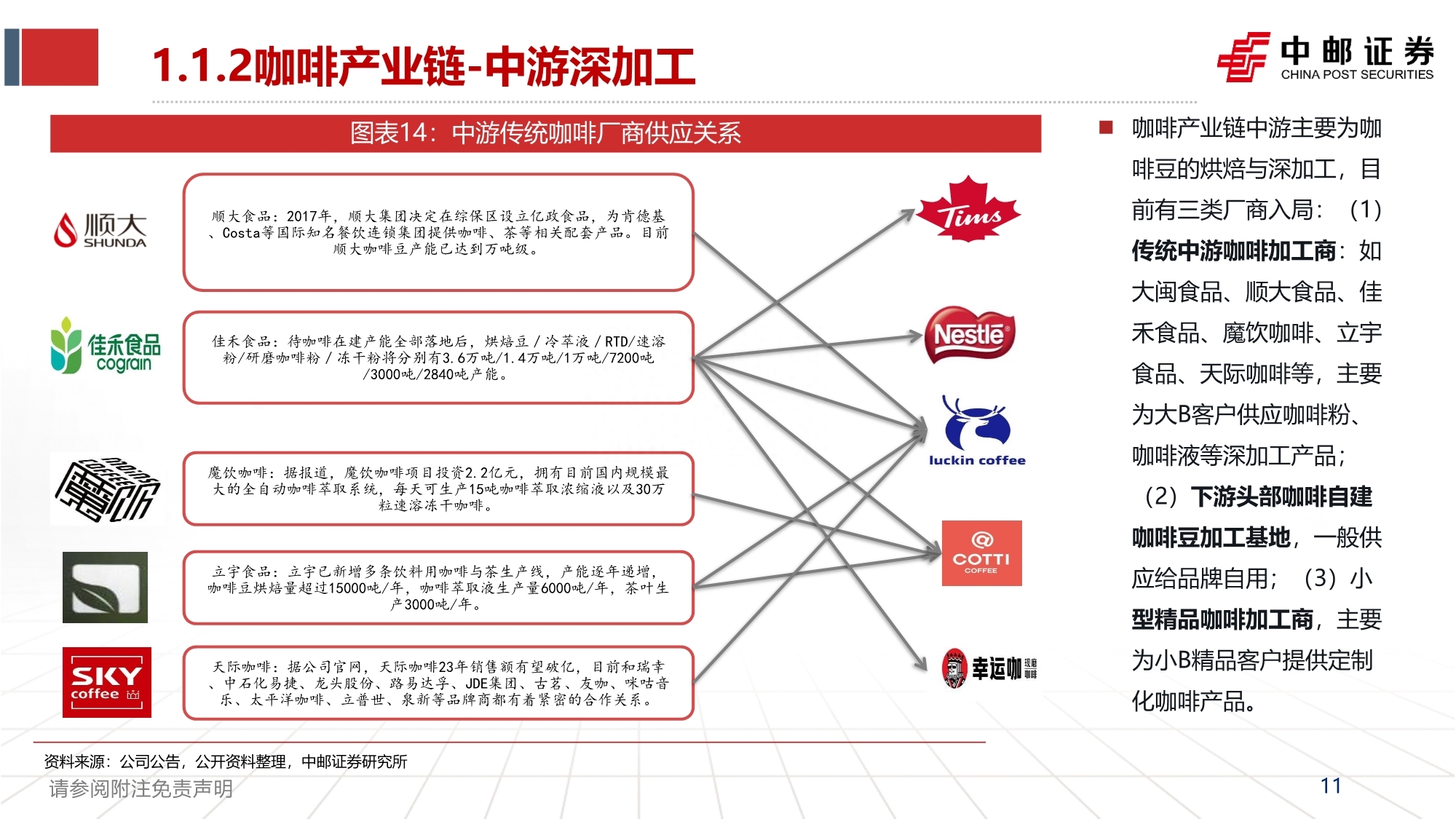

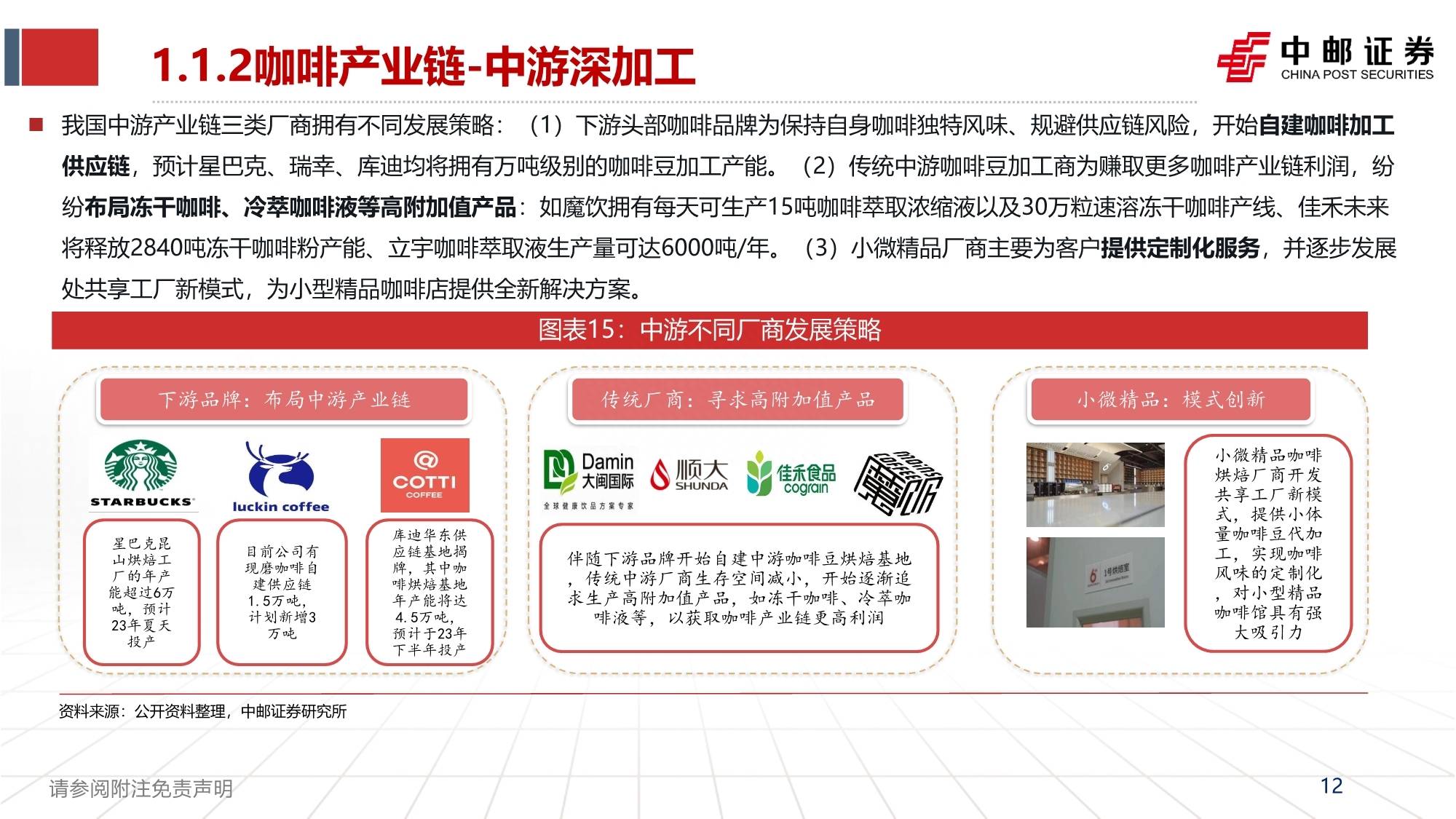

中游制造:

1)传统中游咖啡加工商:如大闽食品、顺大食品、佳禾食品、魔饮咖啡、立宇食品、天际咖啡等,主要为大B客户供应咖啡粉、咖啡液等深加工产品;

2)下游头部咖啡自建咖啡豆加工基地:品牌自用;

3)小型精品咖啡加工商:主要为小B精品客户提供定制化咖啡产品。

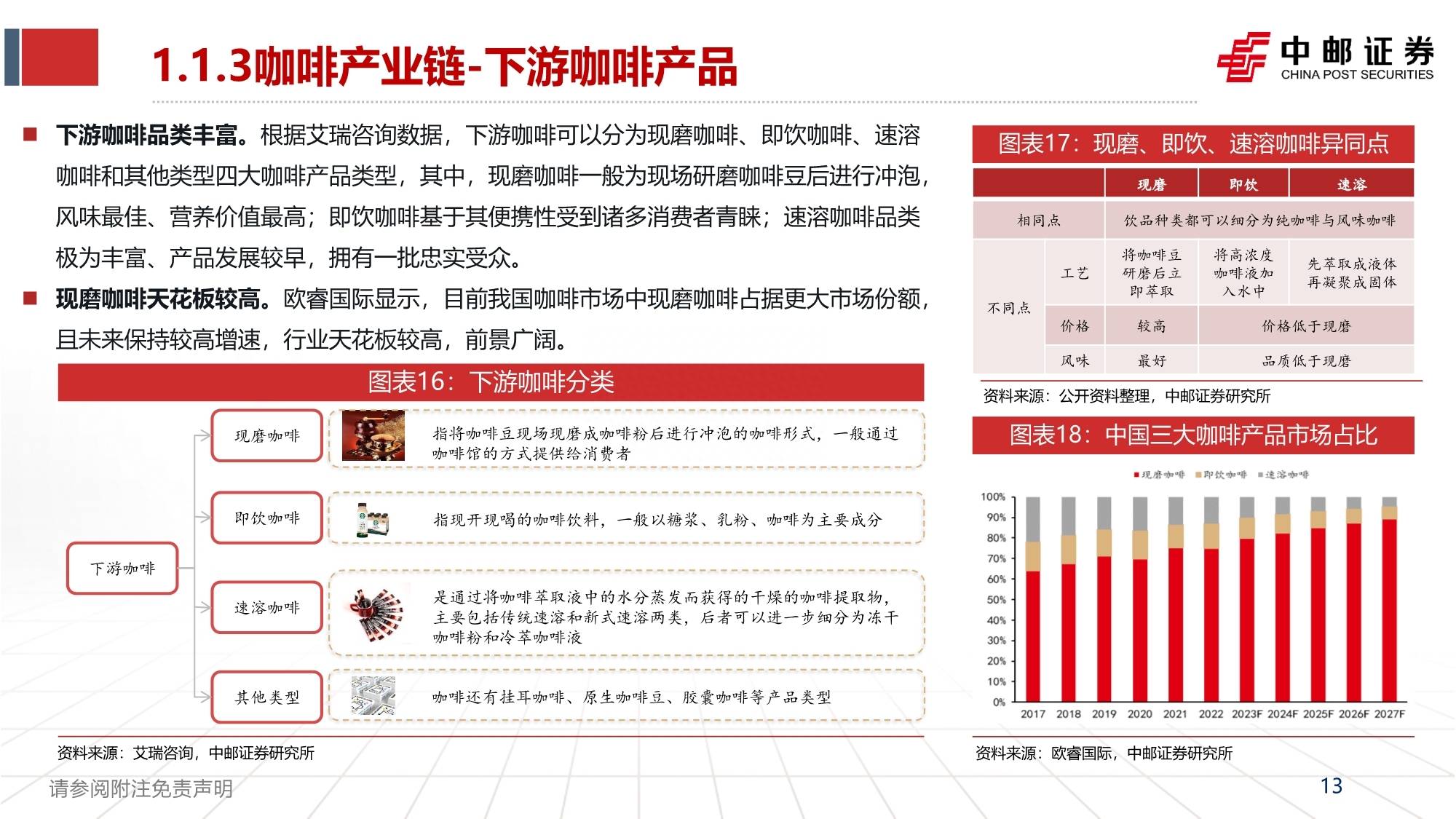

下游品牌:2022年中国咖啡整体市场规模979亿元,近五年复合增速14.2%,处于快速发展过程中。

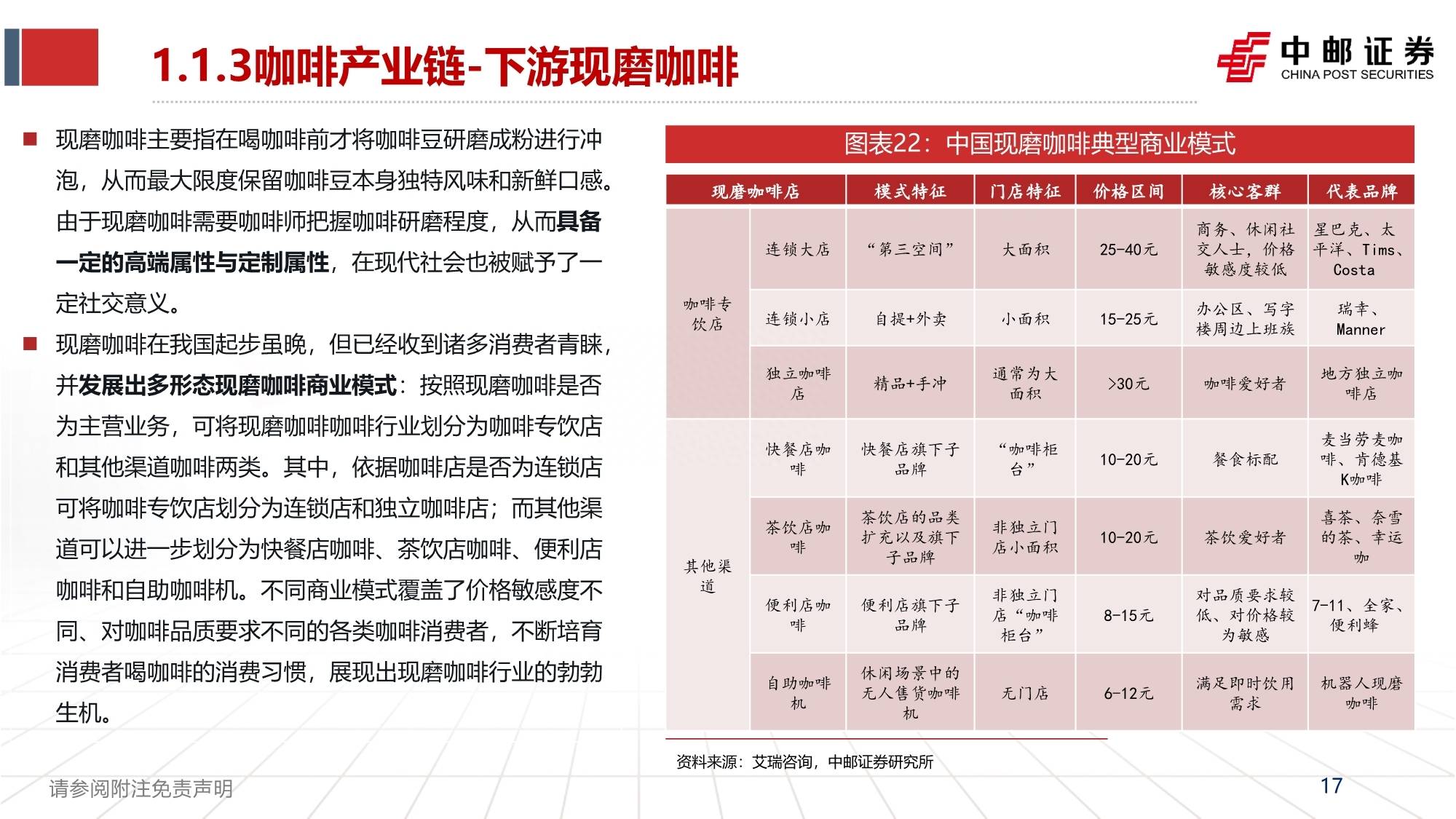

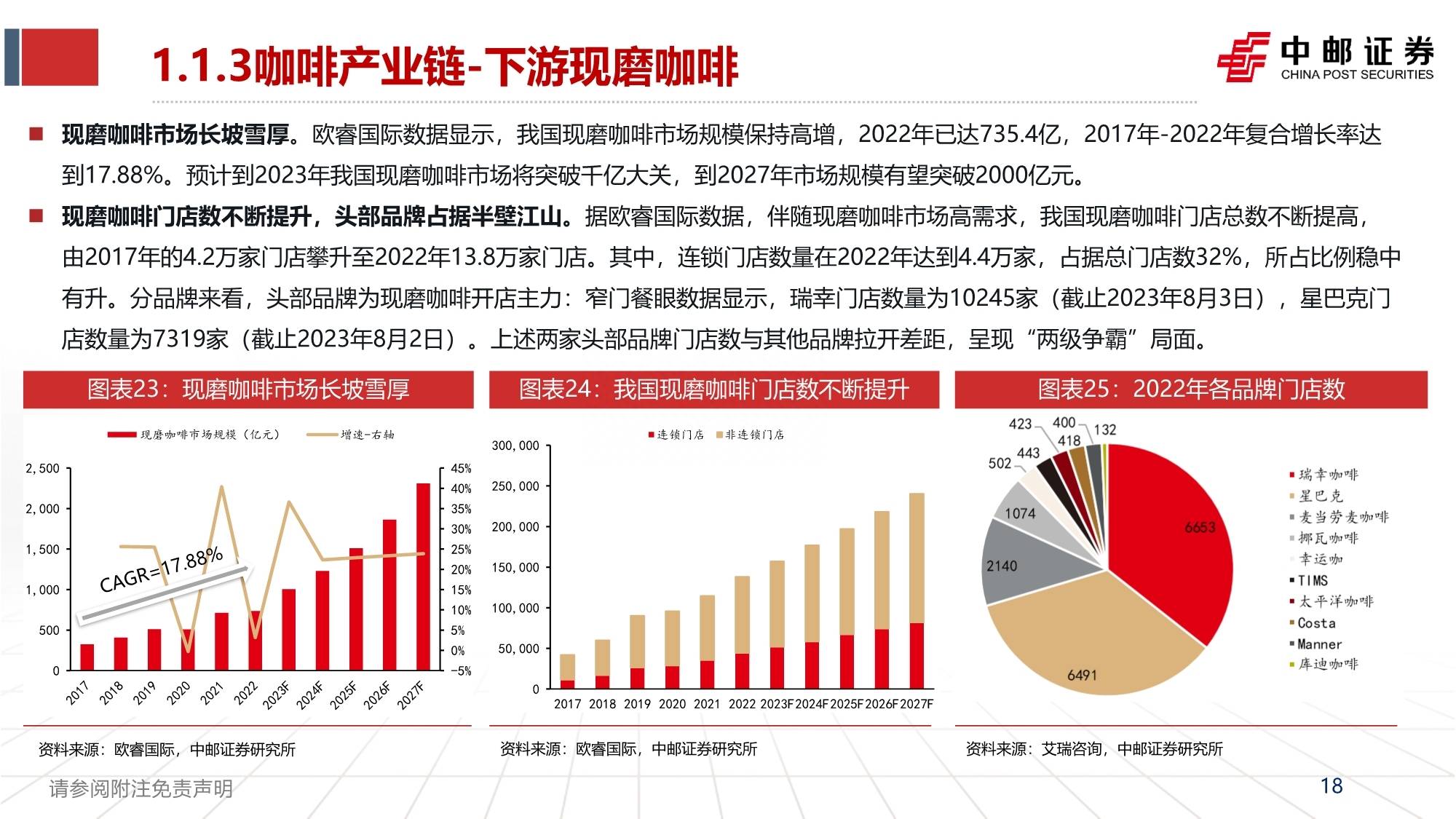

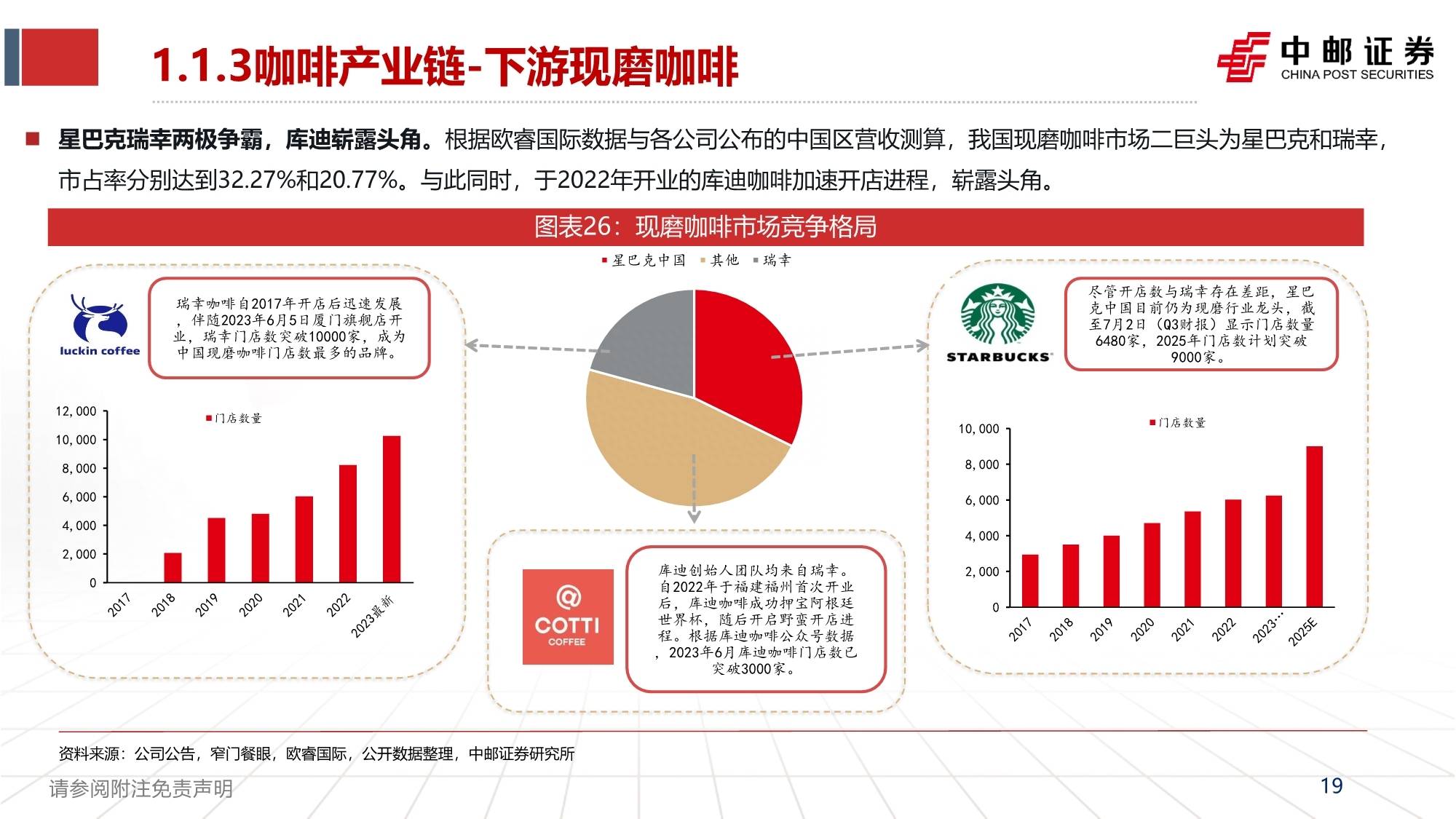

1)现磨咖啡:2022年市场规模已达735.4亿,2017年-2022年复合增长率达到17.88%。品牌门店数由2017年的4.2万家门店攀升至2022年13.8万家,其中连锁门店数量达到4.4万家,占据总门店数32%。截至今年上半年星巴克、瑞幸、库迪门店数超前;

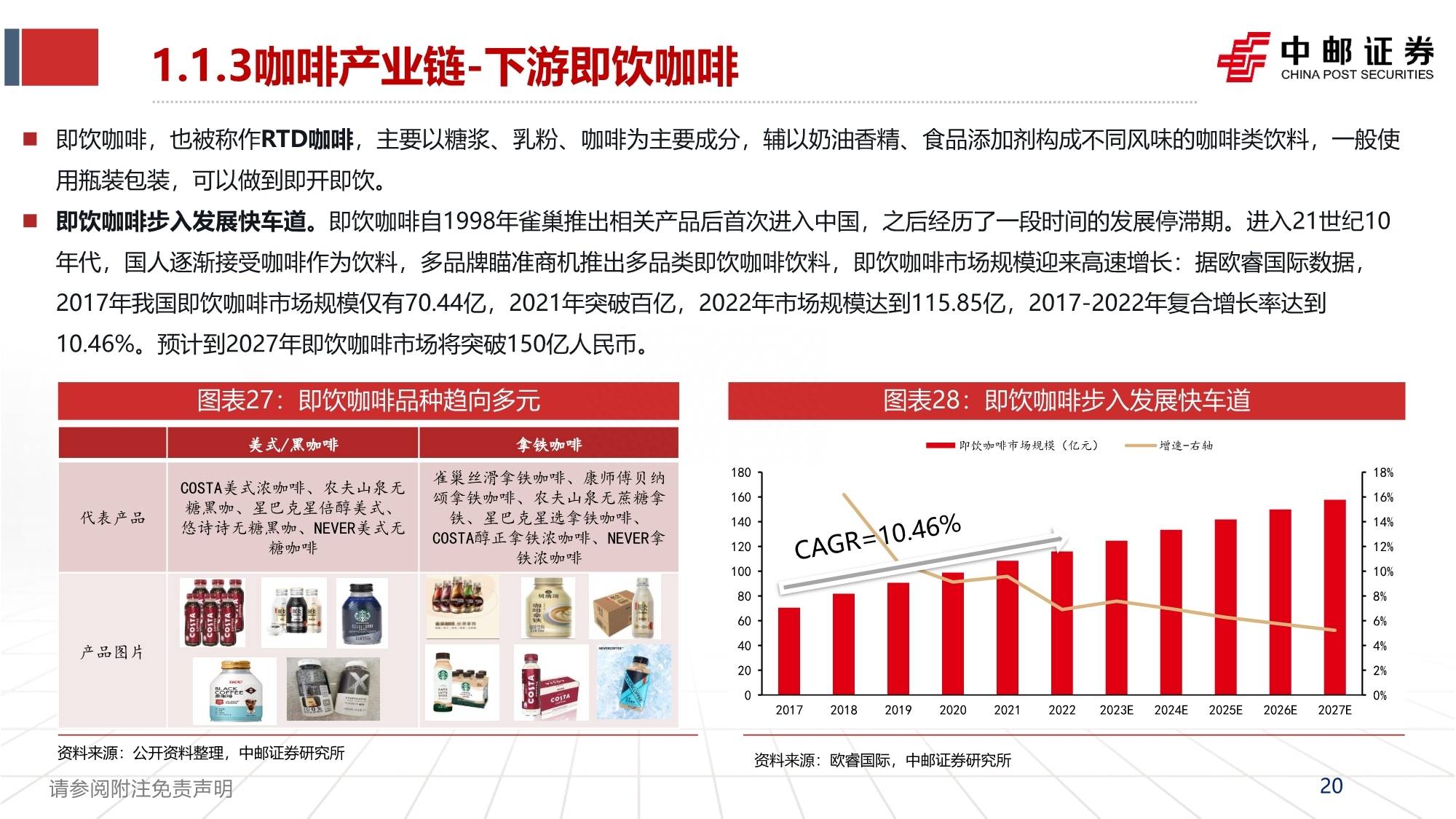

2)即饮咖啡:2017年市场规模仅有70.44亿,2022年市场规模达到115.85亿,2017-2022年复合增长率达到10.46%。雀巢为唯一龙头,市占率达到47.2%;

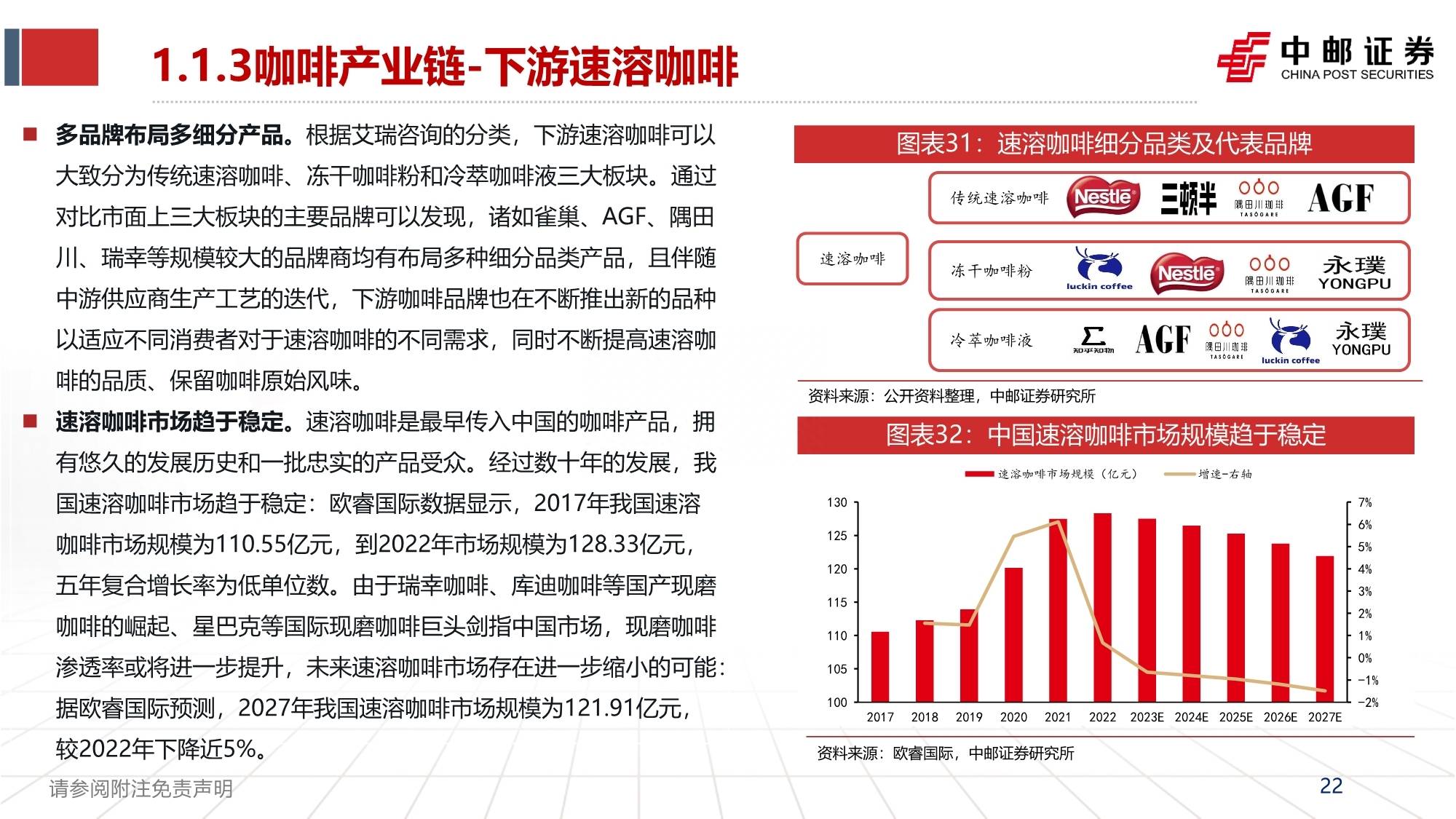

3)速溶咖啡:统计口径包括传统速溶咖啡、冻干咖啡粉和冷萃咖啡液三大板块,2017年我国速溶咖啡市场规模为110.55亿元,到2022年市场规模为128.33亿元,五年复合增长率为低单位数。市场集中度较高,2022年CR3为73.2%,雀巢市场份额常年保持在60%以上。

来源:中邮证券

报告内容节选如下: