美股AIGC产业链梳理及投资逻辑分析(光大证券)

AIGC将成AI的“iPhone时刻”,看好AI形成长期投资主题。

本报告详细梳理美股AIGC产业链,分析AI美股投资浪潮中的投资偏好和投资逻辑。

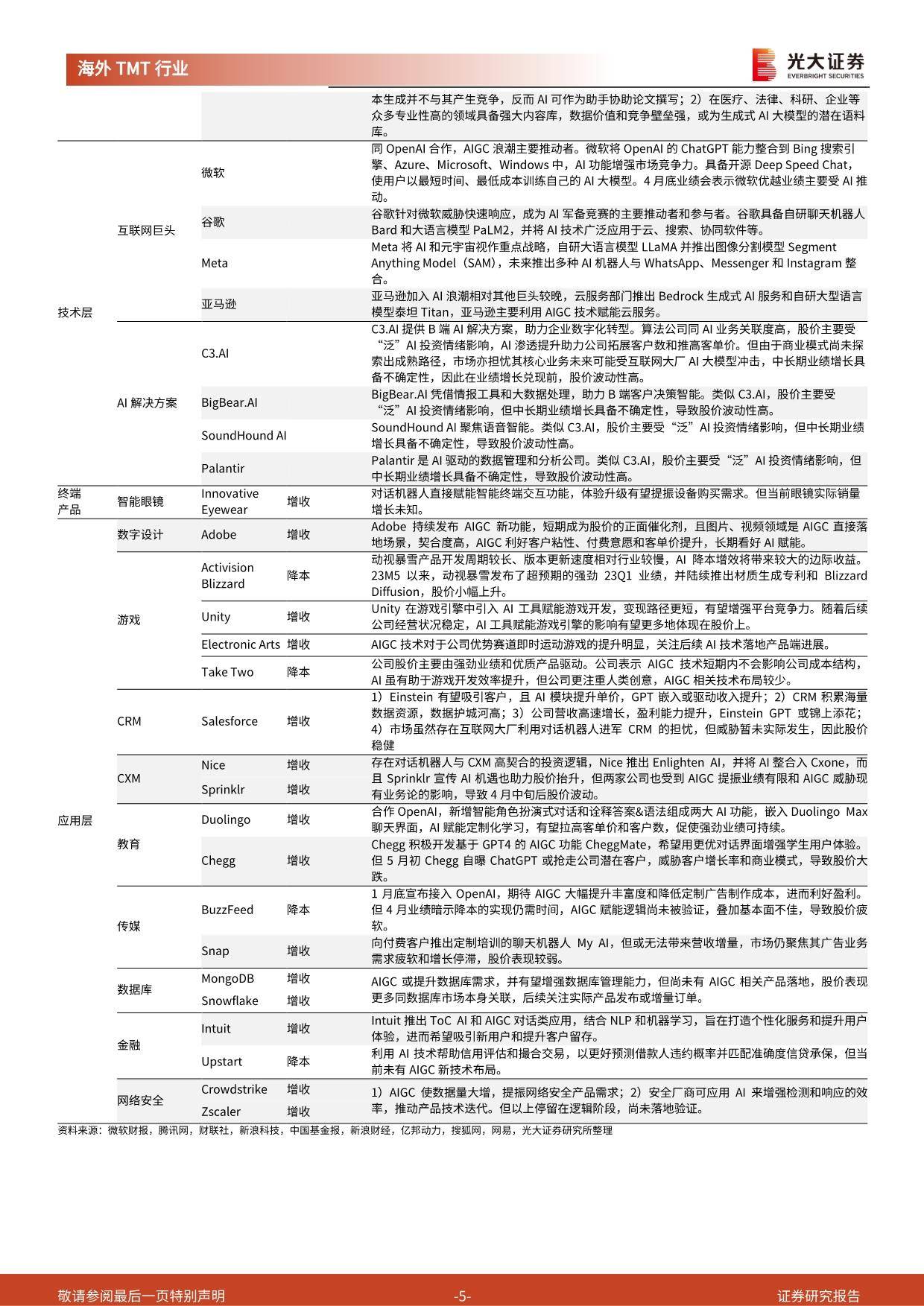

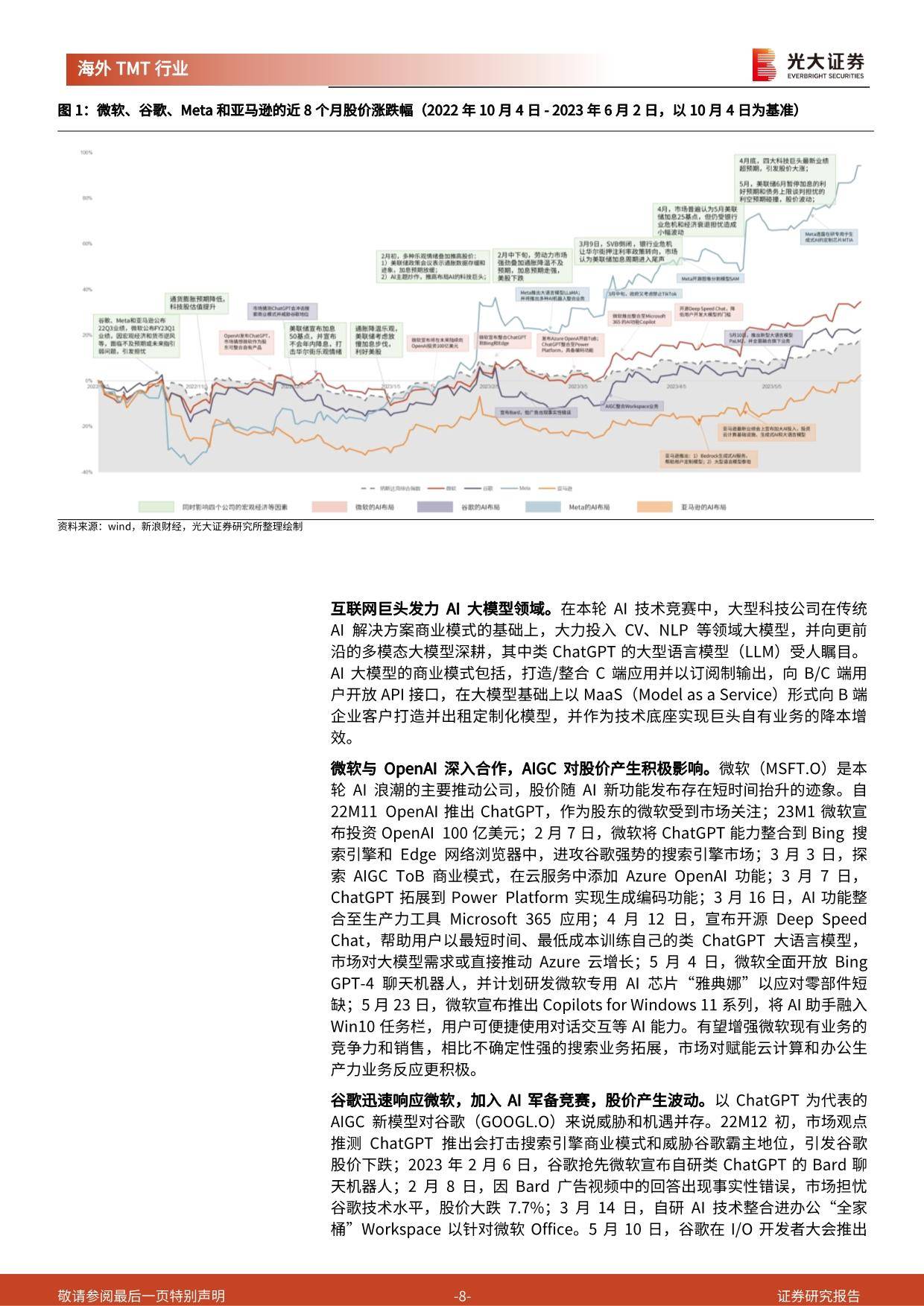

互联网巨头:AI军备竞赛打响,赋能业务有效提振估值。

互联网大厂发力AI大模型,探索MaaS新商业模式,积极尝试AIGC同搜索、云服务等业务整合,增强客户体验进而提升竞争力。在当前宏观逆风情况下,AI前景有利支撑估值。微软和谷歌是AIGC技术革新的主要推动者,Meta紧跟热潮,亚马逊注重云业务整合,四大公司坚定投资且技术产品频发,提振市场信心。

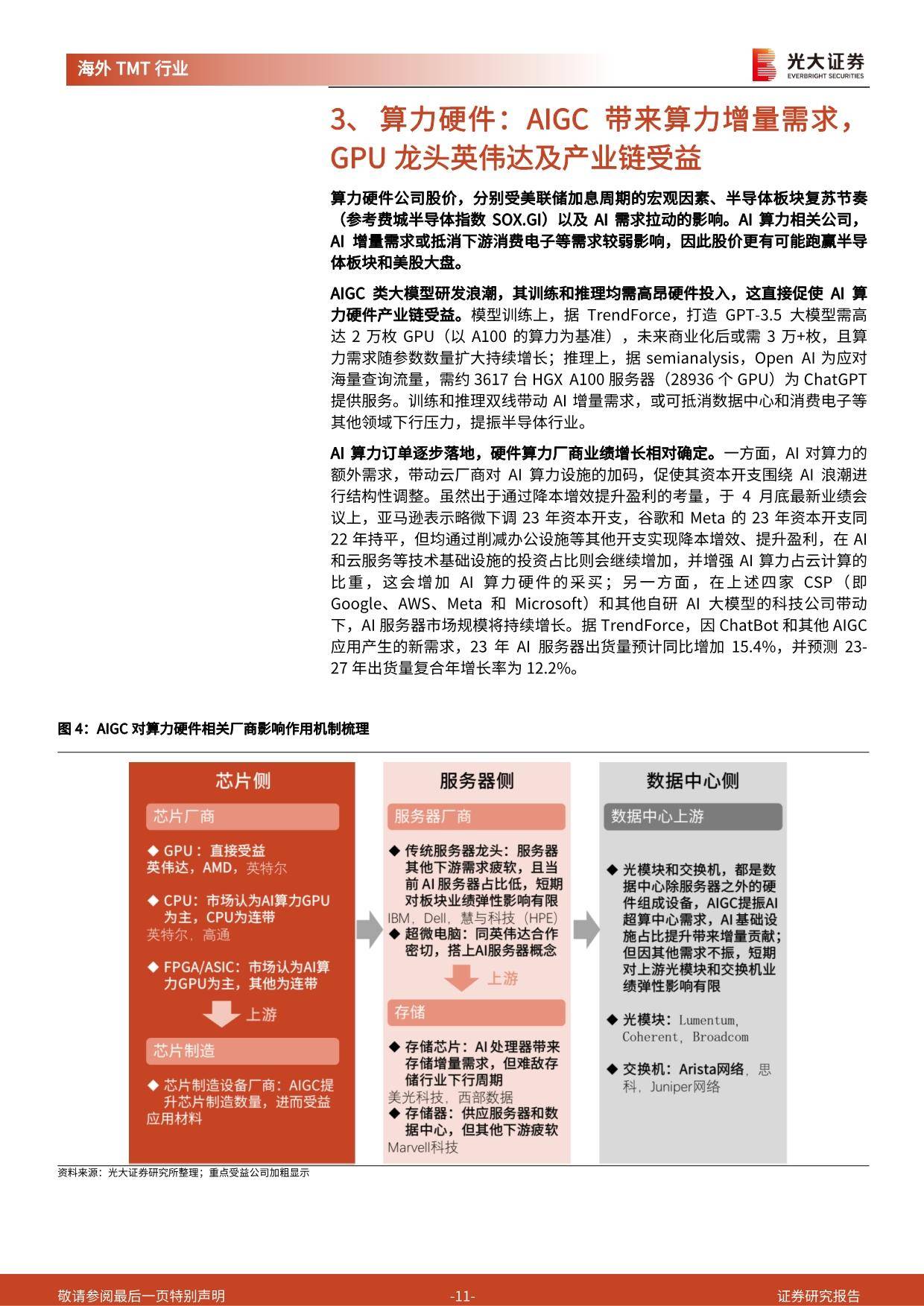

算力硬件:AIGC带来算力增量需求,GPU龙头英伟达及产业链受益。

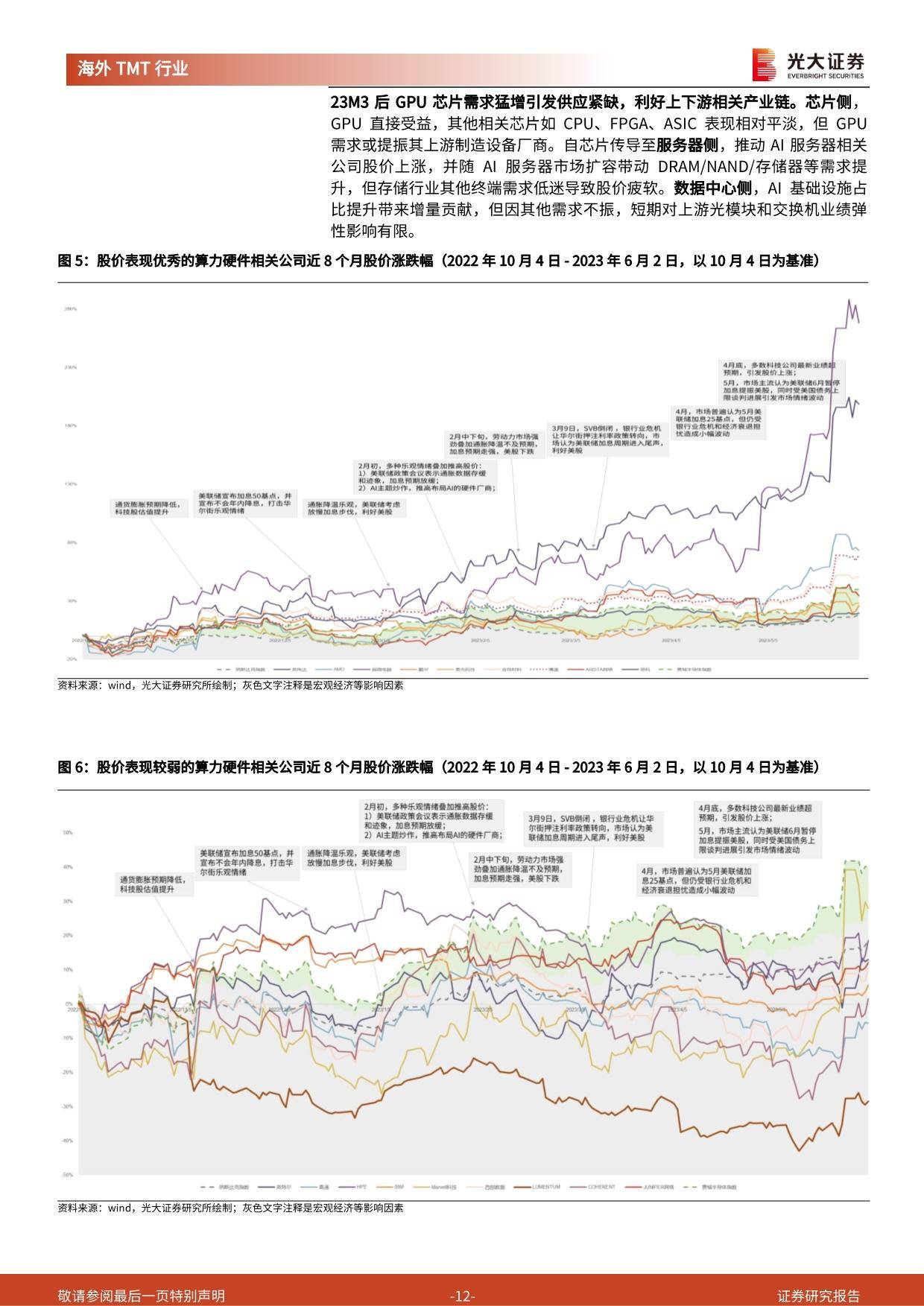

AI增量需求或抵消消费电子等疲软业务,确定性订单使算力厂商业绩增长相对确定:训练侧GPT-3.5级大模型需高达2万枚A100GPU,商业化后或需3万+枚;云厂商资本支出向AI算力倾斜;23-27年AI处理器出货量复合年增长率预计12.2%。23M3后GPU旺盛需求引发供应紧缺,利好相关产业链:

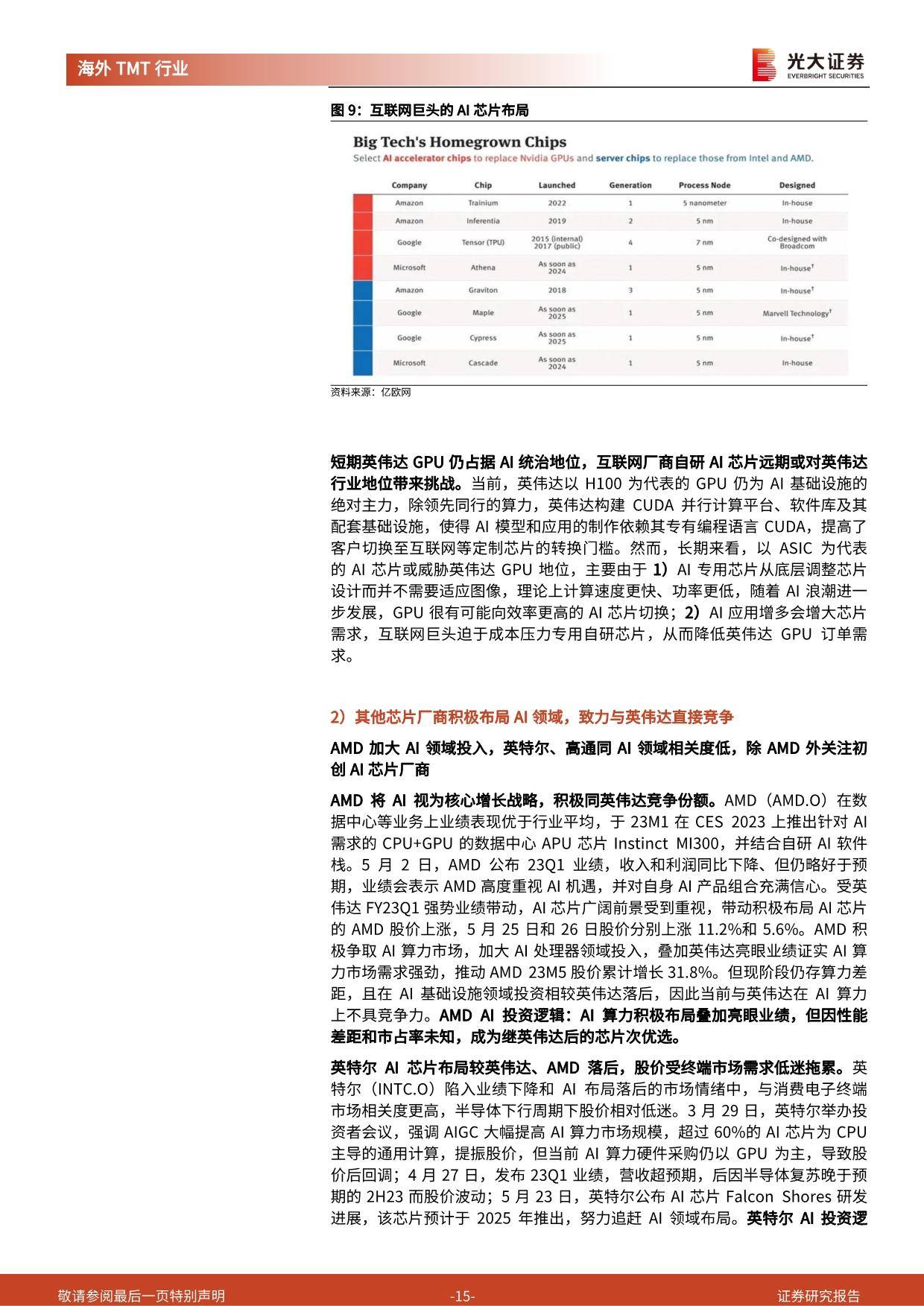

1)芯片侧,利好GPU,英伟达因以GPU为主且市占率高,受益于AIGC的确定性高,近8个月累计涨幅约200%,FY23Q1业绩与Q2指引超市场预期,进一步证实AI算力需求强劲,提振半导体产业链;AMD积极布局AI领域,以及互联网自研AI芯片远期或对英伟达行业地位带来挑战;GPU需求提振上游制造设备厂商应用材料。

2)服务器侧,服务器其他下游需求疲软,且当前AI服务器占比低,短期对板块业绩弹性影响有限;AI服务器提振DRAM/NAND/存储器需求;超微电脑同英伟达合作密切,绑定AI服务器细分市场,间接受益。

3)数据中心侧,AI基础设施占比提升带来增量贡献,但因其他需求不振,短期对上游光模块和交换机业绩弹性影响有限。

算法:AI投资情绪冲高2月股价后回落,中长期业绩增长具备不确定性致波动性高。

纯AI算法公司C3.AI、BigBear.AI、Palantir和SoundHoundAI:1)业务关联度高,股价表现趋同;

2)同AIGC浪潮相关度偏低,股价主要受“泛”AI投资情绪影响。AI渗透提升有望助力公司拓展客户数、推高客单价,但由于AI传统商业模式尚未探索出成熟的盈利路径,市场亦担忧其核心业务未来可能受互联网大厂AI大模型冲击,中长期业绩增长具备不确定性,叠加部分公司短期业绩表现不佳,因此在业绩增长兑现前,股价波动性高。

来源:光大证券

报告内容节选如下: