血制品行业研究框架与投资逻辑

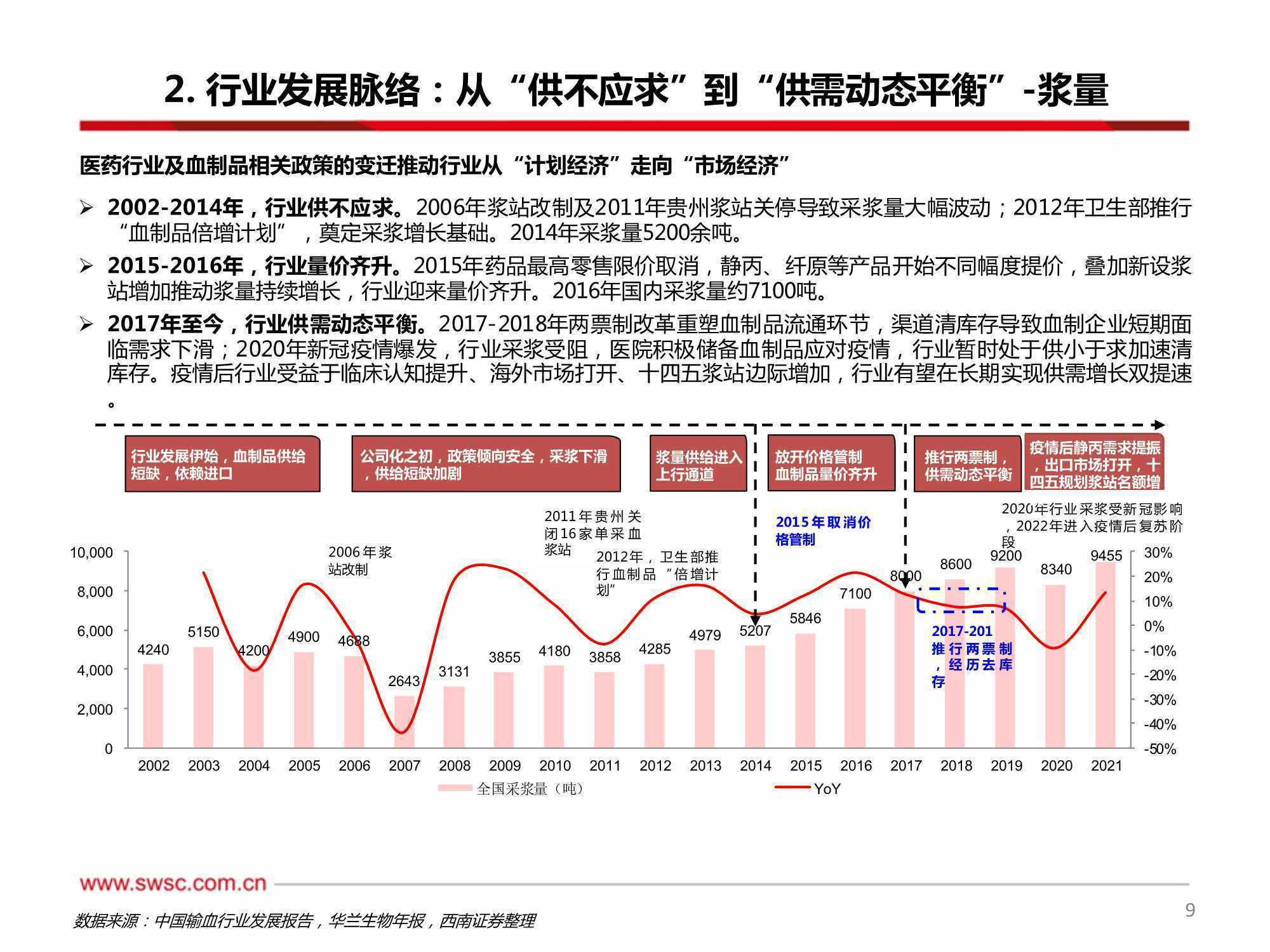

血制品行业从”计划经济”走向“市场经济”, 目前供需格局相对稳定。纵观血制品行业发展历史,行业供需格局从"供不应求”走向"供需动态平衡”。行业增长动力从单纯浆量驱动逐步走向生产经营效率及市场推广等因素驱动。

2002- 2014年,行业供给相对不足,血制企业很少有市场推广投入。201 2年卫生部“血制品倍增计划”及201 5年政府取消药品价格管制推动血制品行业在短期内实现量价齐升,供给不足有所改善。2017年以来血制品行业供需处于动态平衡状态,企业开始投入销售推广工作。

新冠爆发后,公立医院加大血制品备货以应对疫情, 促进产品库存加速出清;随着静丙被被协和医院写入《新冠诊疗建议方案》, 临床医生对其认知有所提高,促进静丙需求增长在疫情后提速;海外来看,疫情后国际血制巨头为保障主流市场供应,对发展中国家的供应有所收缩,国内血制品企业抢占相应市场,未来产品出口有望打开增长空间。

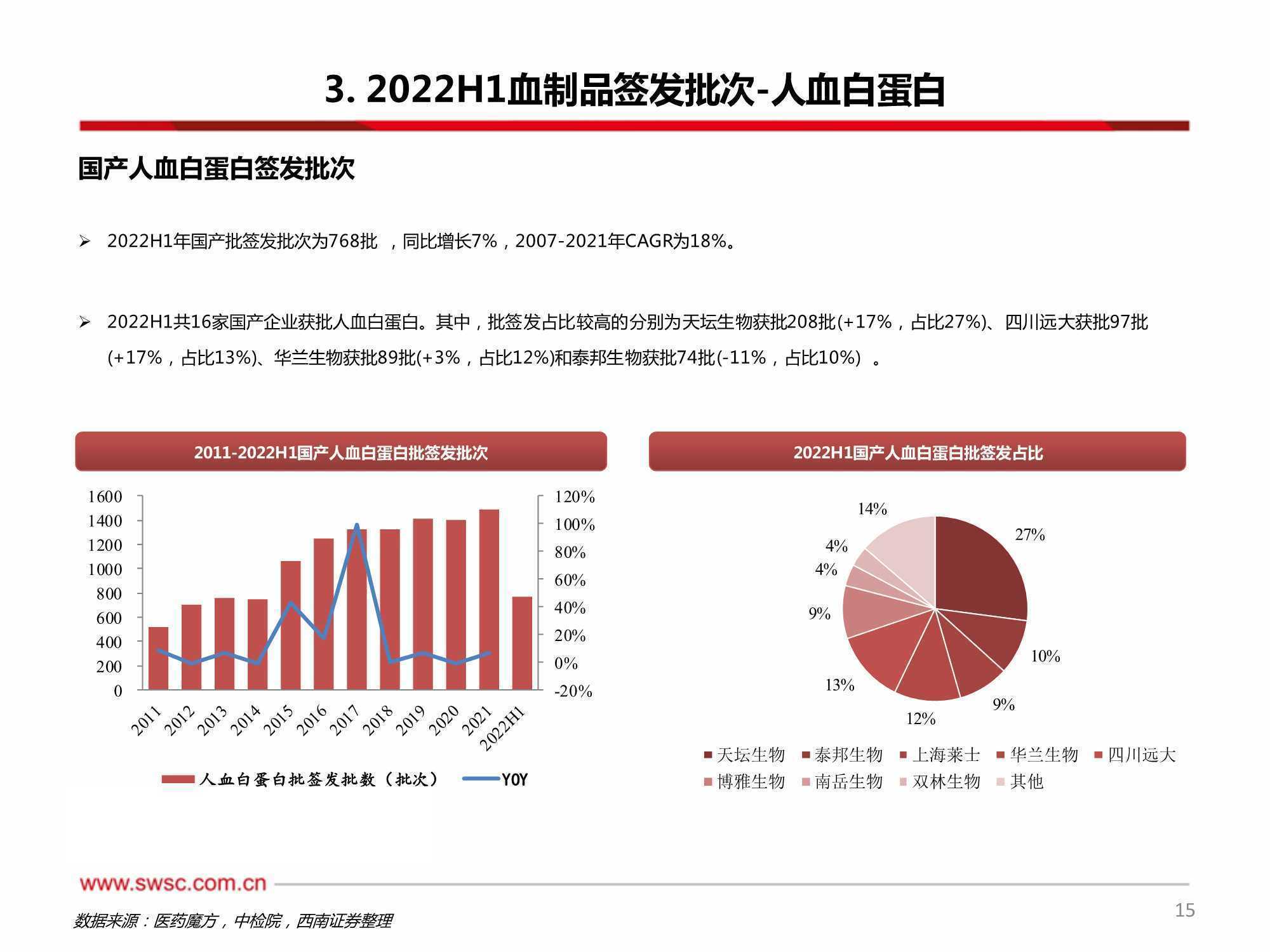

2021年我国 血制品批签发实现较快增长,其中人白批签发4242批( +8%) ,进口占比65% ,静丙批签发961批( +12%)。

来源:西南证券

报告内容节选如下: