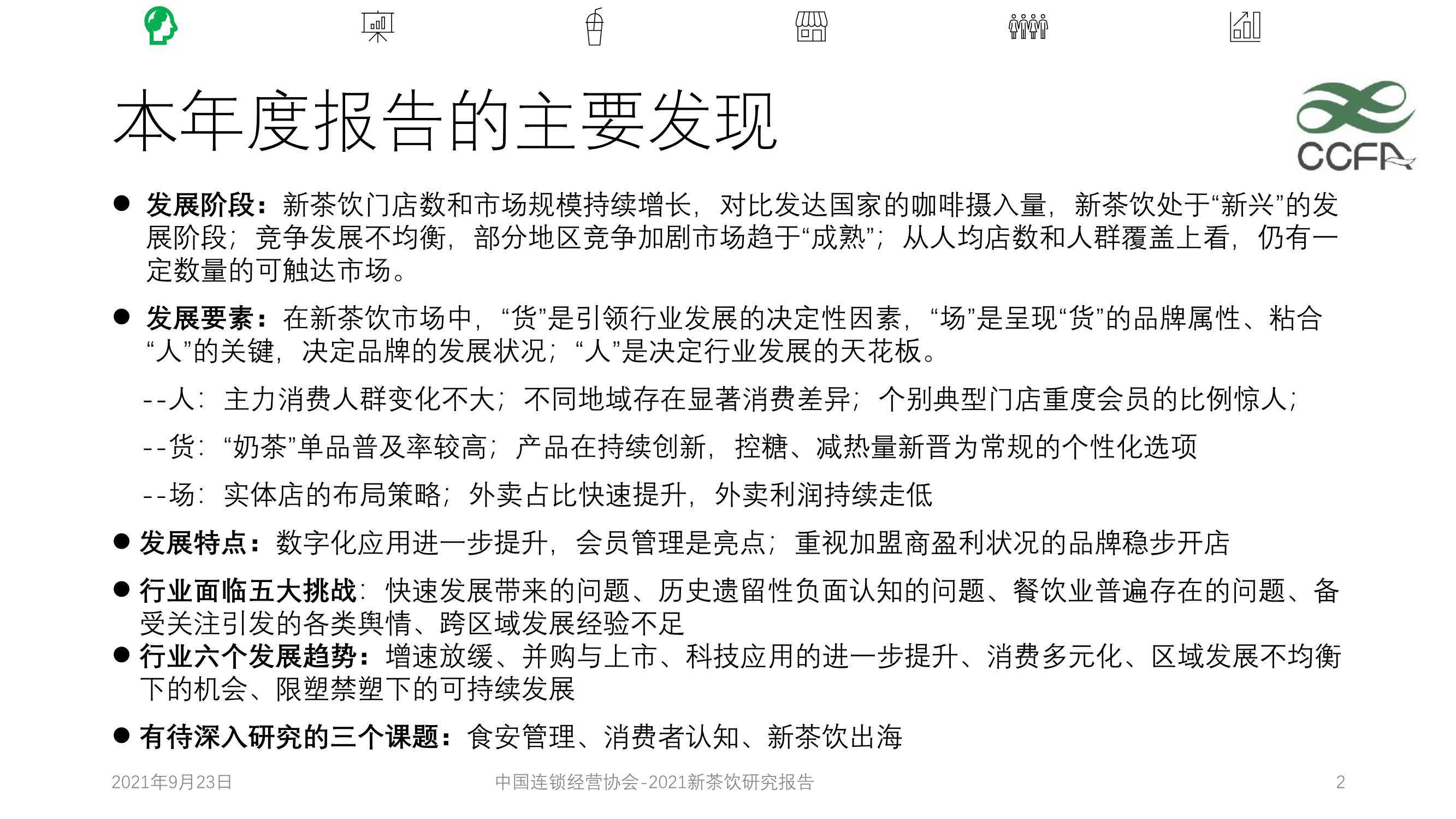

2021新茶饮研究报告:门店37.8万家,个别城市已“过度竞争”

2019年底,中国饮品店门店总数约为42.7万家,2020年底门店数量约为59.6万家。其中,新茶饮类门店占比最高,达65.5%,门店数约37.8万家。从茶与咖啡的门店占比来看:新茶饮店占比65.5%,门店数约37.8万家,预计2023年新茶饮门店数可达到50万家;咖啡厅占比16.3%,门店数约9.7万家。

《报告》显示,截至2020年底,中国饮品店的连锁化率达36%,这一数据也远高于餐饮业平均连锁化率15%。易于复制的商业模式,是饮品店连锁化率高的一个重要成因。不论是门店数还是市场规模,新茶饮都具备良好的持续增长性,而且延续了中国茶文化。

到底什么是新茶饮?《报告》从五个维度去阐述了新茶饮的含义,分别为新食材、新口味、新技术、新人类、新文化传播。

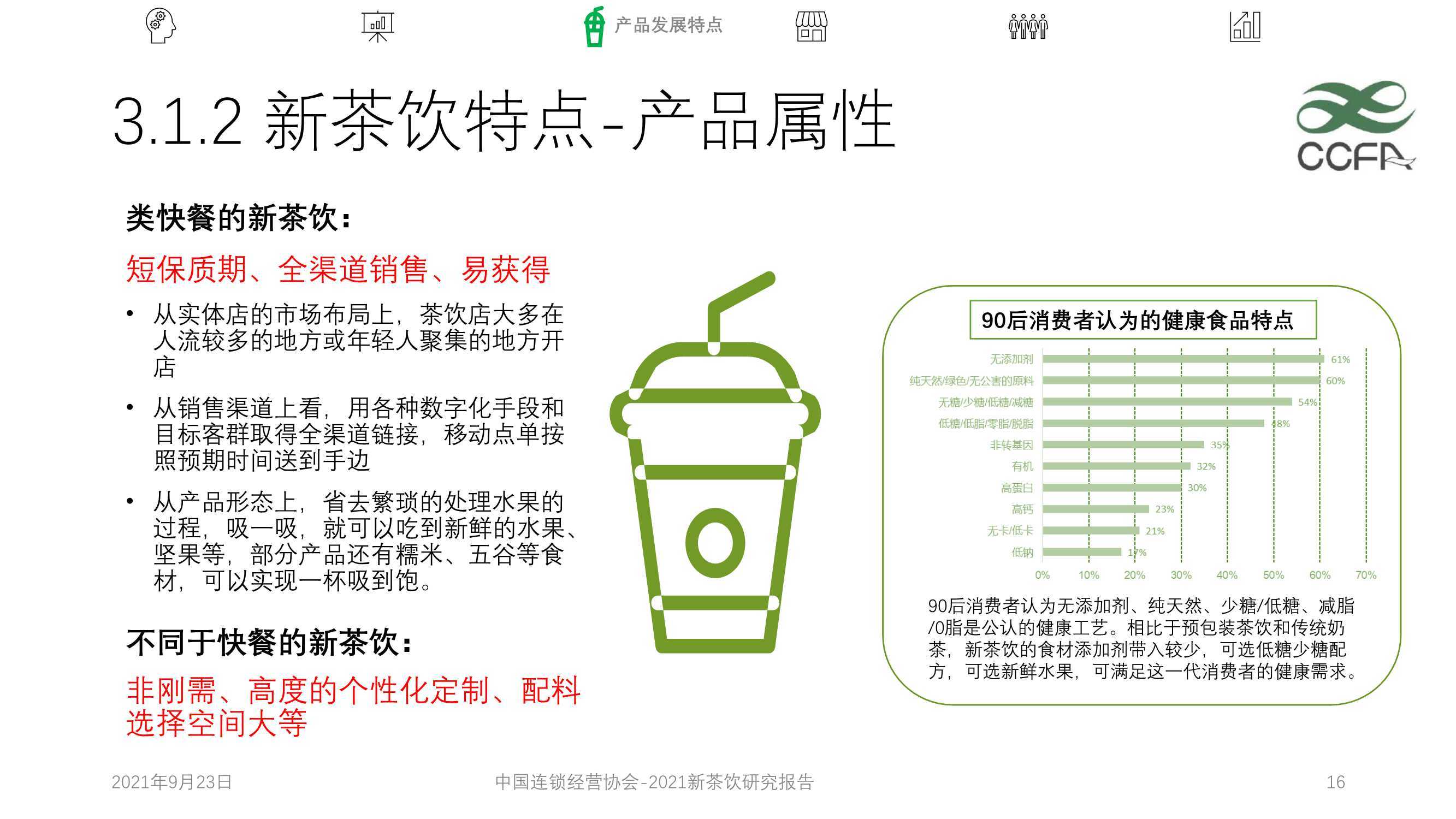

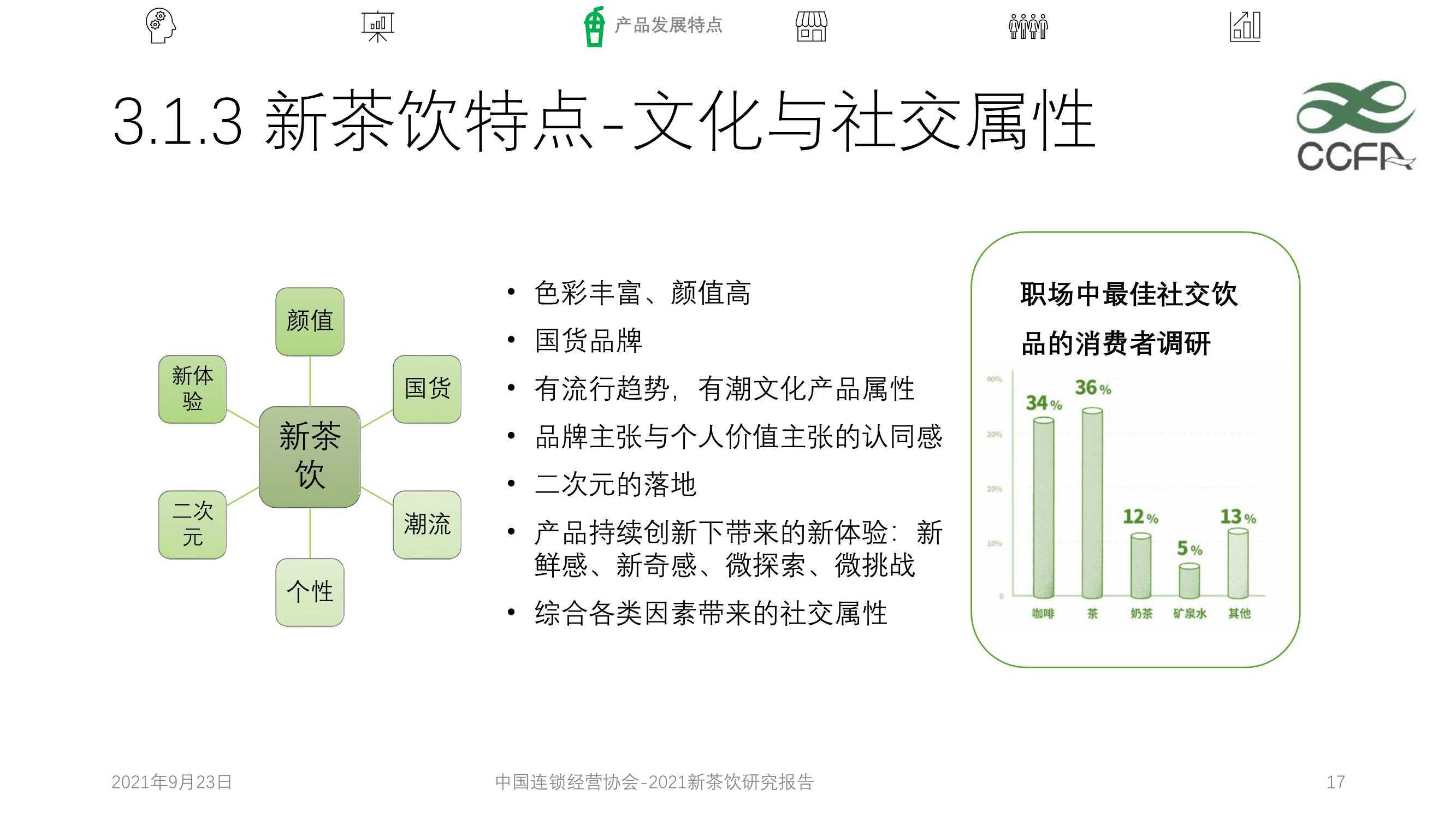

从产品特性来看,新茶饮具备短保质期、全渠道销售、易获得、非刚需、高度的个性化定制、配料选择空间大等特点。持续创新也给消费者带来新体验,综合各类因素,新茶饮具备一定的社交属性,已经成为职场中最佳社交饮品。相比传统饮品,新茶饮具备更高的文化承载力。近两年流行的国风文化,就与新茶饮碰撞出新的火花。

市场收入规模或达1428亿元

《报告》显示,2017年至2020年,中国新茶饮市场收入的规模从422亿元增长至831亿元,预计2023年有望达到1428亿元。

《报告》显示,未来2至3年,新茶饮增速阶段性放缓,调整为10%至15%。增速放缓背后的原因或许是:

——从企业端看,面对竞争加剧、房租较高、人才储备有限、食品安全管理有待进一步加强、外卖占比高利润低等因素的叠加,快速增长将有很大的管理性风险;

——从外部竞争看,下沉市场的盘整、西部北部市场的开发,都需要市场验证。

不过,报告指出,增速放缓是阶段性的,适度调整将实现厚积薄发。如果各企业在未来2年至3年内解决好品牌、运营能力、食品安全管理等重要问题,新茶饮行业的增长速度将快速回到15%以上。

线上业务助推数字化转型

新茶饮的数字化,指的是以数字化管理为核心,进行全链路数字化(数字化渠道、数字化产品、数字化供应链、数字化运营、数字化营销)的搭建。过去一年中,数字化高效建设,解决新茶饮的业务痛点,加快构建品牌护城河。

——助力新茶饮的“人货场”:数字化体系能支持供应链原材料管理、有效获客、线上线下一体化运营、产品研发上新、产品质量控制、库存管理,提升门店营运效率以及业务运营效率的同时,也提升消费者体验。

——会员体系也是新茶饮数字化建设的亮点:新茶饮品牌已投入精力开发针对私域流量和会员的延伸产品和服务,并通过小程序、APP、天猫、社群等流量入口,共同构建品牌流量。

整体来看,新茶饮数字化建设在餐饮业中处于相对领先状态。

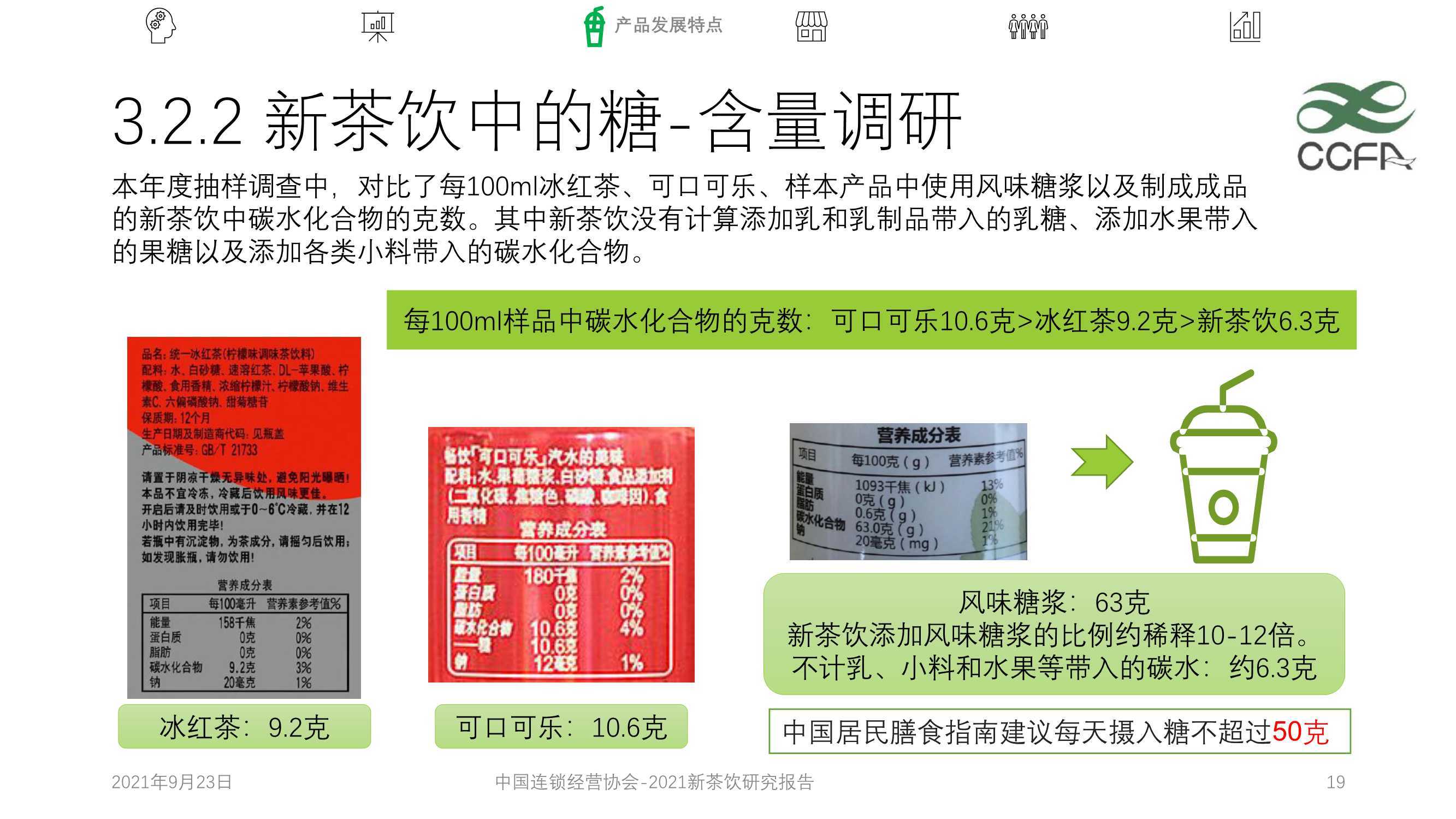

减糖、健康是年轻消费者新需求

“茶+水果+奶+其他食材”的不同组合诞生了丰富的产品序列,消费选择更加多样化。新茶饮未来发展将不再受限于茶叶这一核心食材。

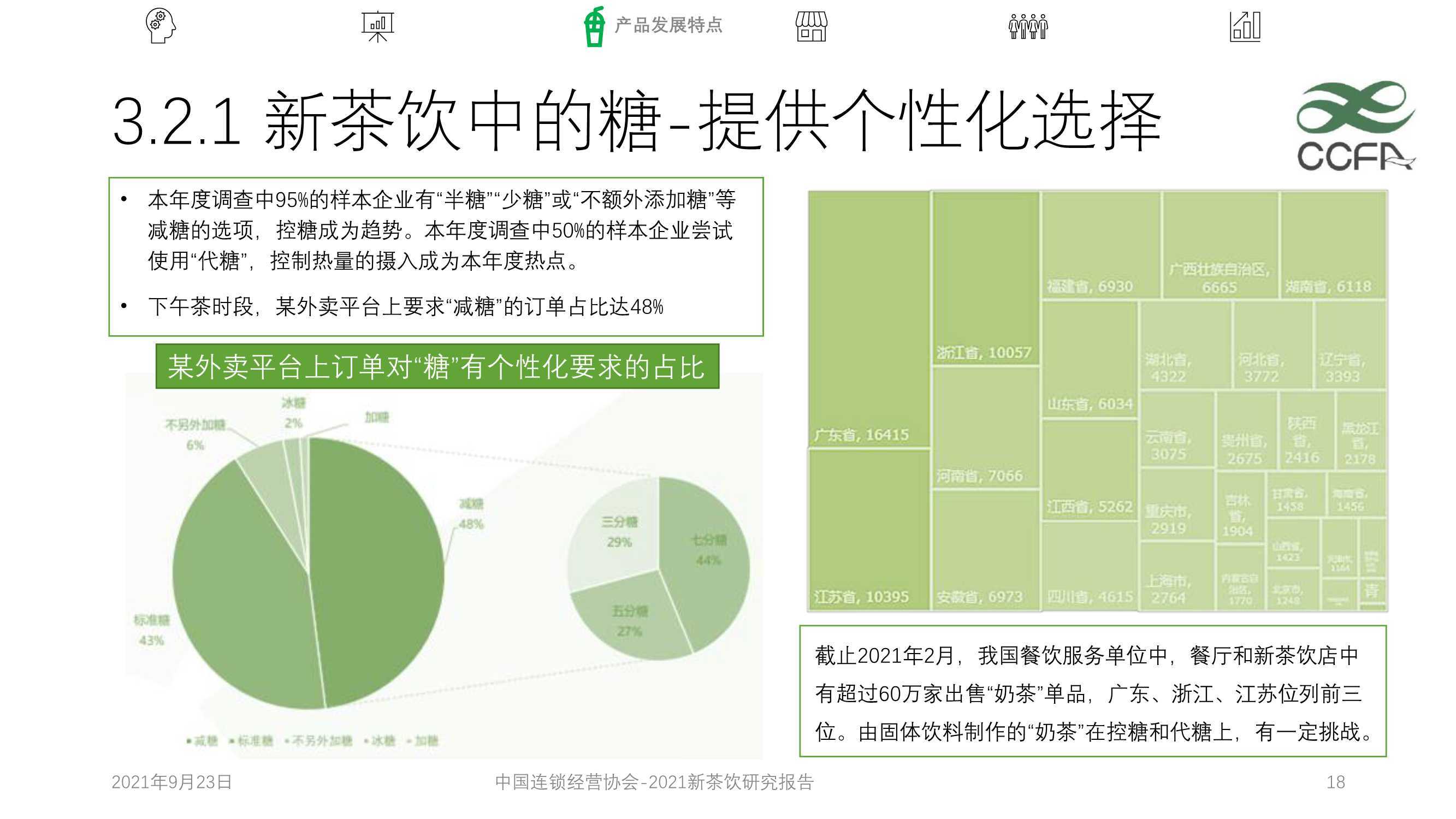

《报告》显示,本年度调查中95%的样本企业有“半糖”、“少糖”或“不另外加糖”等减糖的选项,控糖成为趋势。

在消费频次上,样本企业某新茶饮品牌的会员中,平均2~7天购买一杯的会员占比达78%,有1%的会员平均每天购买一杯及以上。

从消费人群来看,新茶饮核心用户人群变化不大,仍以年轻女性为主,覆盖人群的年龄略有扩大。而各个品牌的定位和目标受众人群有一定差异,同一品牌在不同城市间,也存在一定差异。

《报告》对北京和广州两个城市会员进行抽样调查分析,结果显示,北京地区消费者比较“重视品牌”,而且“杯子等周边产品销售较好”;广州地区消费者更加“重视性价比”,而且下午茶时多杯购买已经形成一定习惯,“多杯促销”转化率较高。