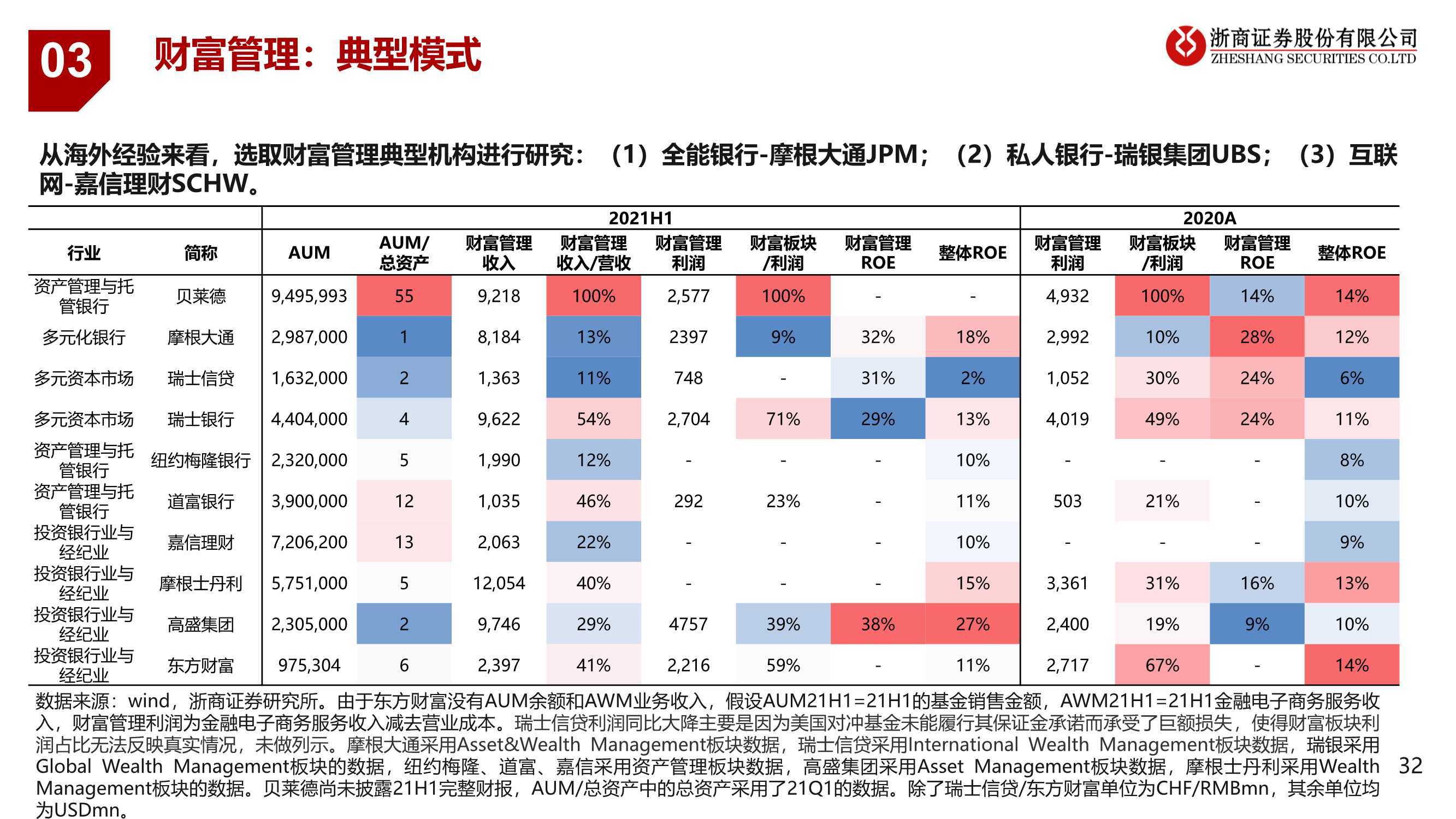

银行业深度报告:重构银行估值体系(103页)

数字经济时代的金融机构竞争不在于单一产品或业务,而是场景/生态的竞争, 本质是数据资产作为生产要素的竞争。过去 5 年银行业盈利能力趋势性下行,追根溯源,其金融供给能力无法快速适应客户结构/需求变化,无法触达和有效服务中国经济转型升级过程中金融需求最旺盛的客群。

向前看,数字银行超出同业的场景/数据能力能够有效赋能业务经营,把握资管、 财富、科技等业务机遇,信息不对称问题的部分解决也有助于信用业务周期属性降低,损益表重构必然带来估值体系重构(从 PB 到 PE,迎接 15-20XPE银行股)。

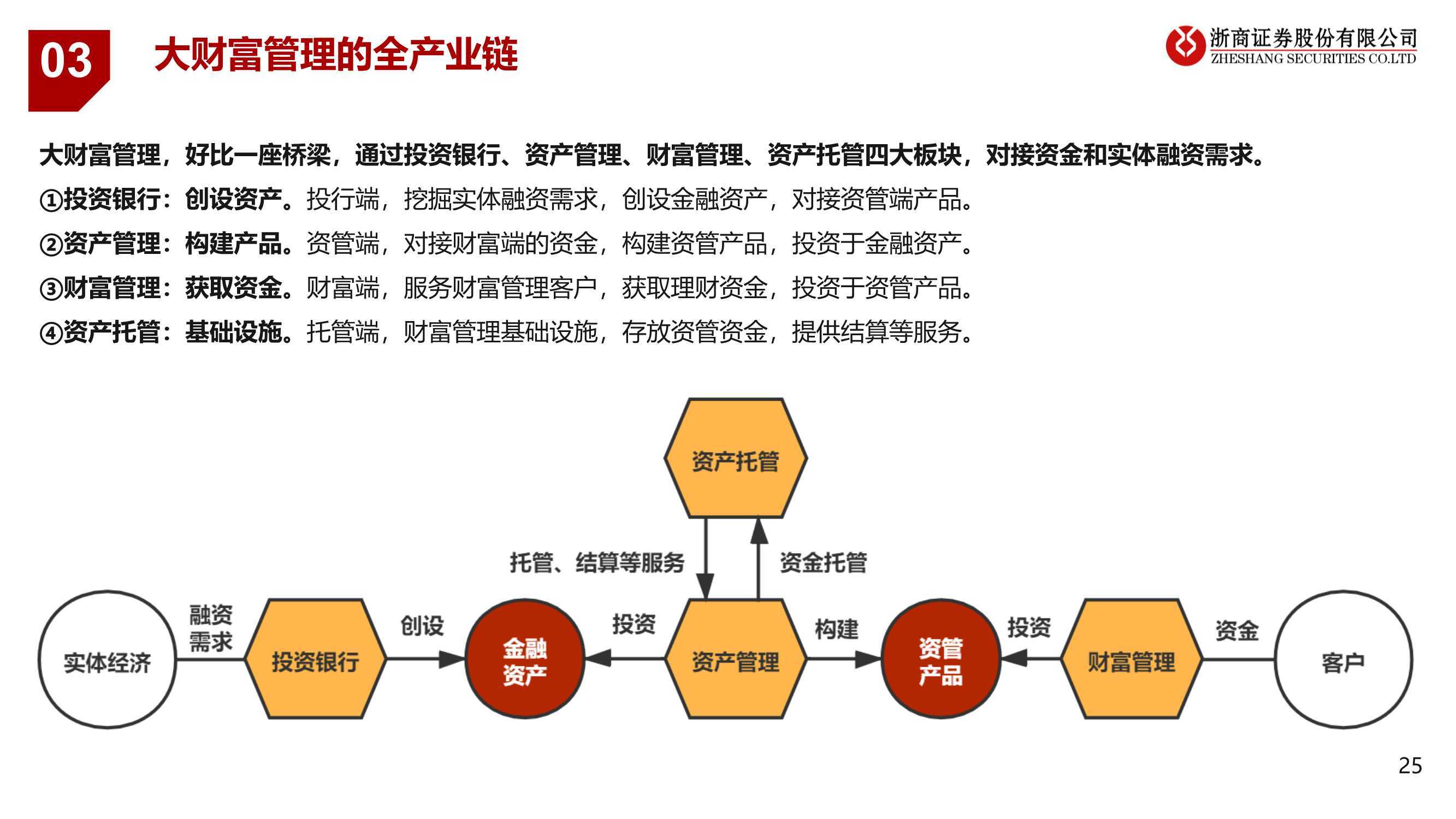

大财富管理,好比一座桥梁,通过投资银行、资产管理、财富管理、资产托管四大板块,对接资金和实体融资需求。

①投资银行:创设资产。投行端,挖掘实体融资需求,创设金融资产,对接资管端产品。 ②资产管理:构建产品。资管端,对接财富端的资金,构建资管产品,投资于金融资产。

③财富管理:获取资金。财富端,服务财富管理客户,获取理财资金,投资于资管产品。

④资产托管:基础设施。托管端,财富管理基础设施,存放资管资金,提供结算等服务。

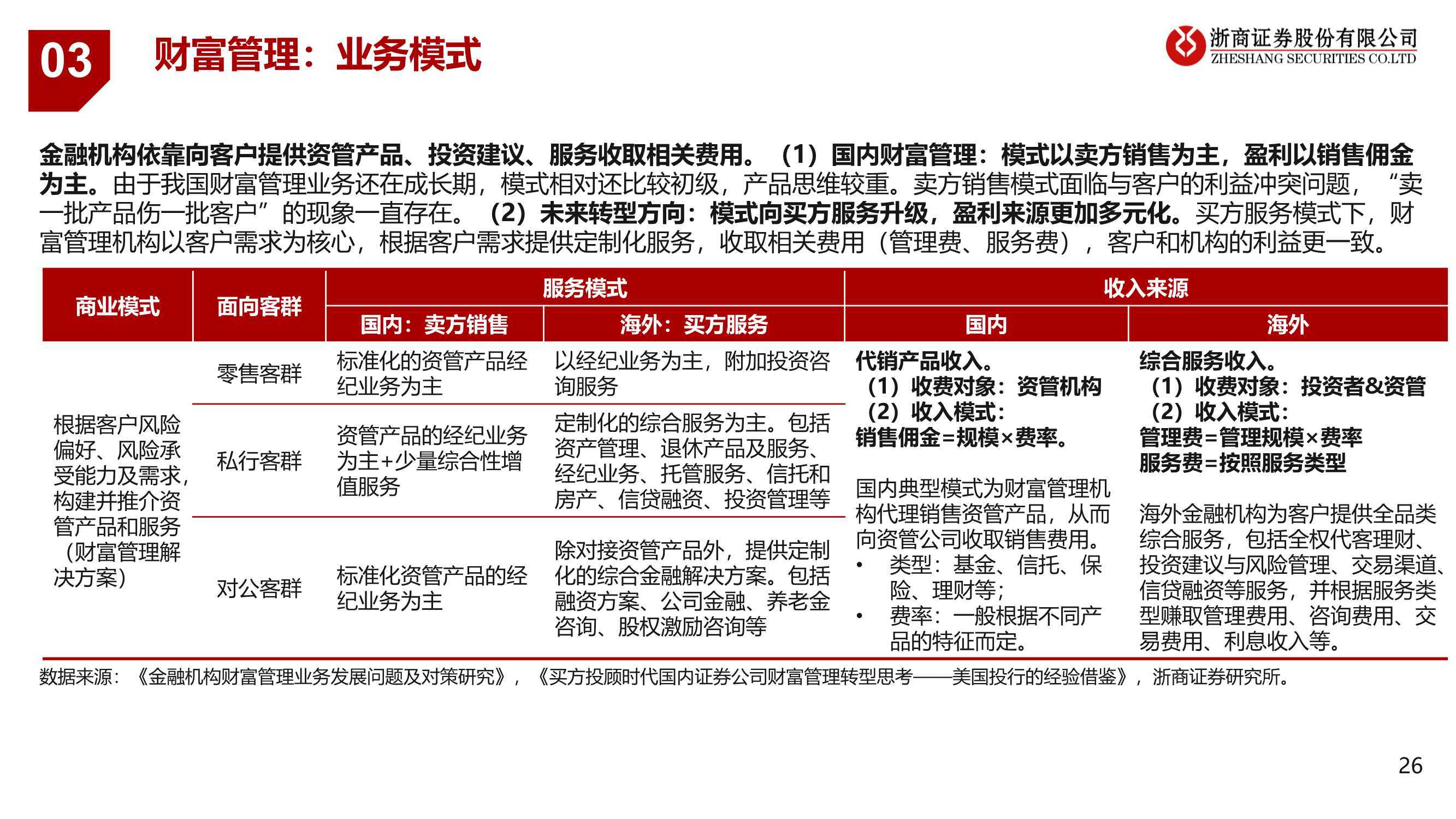

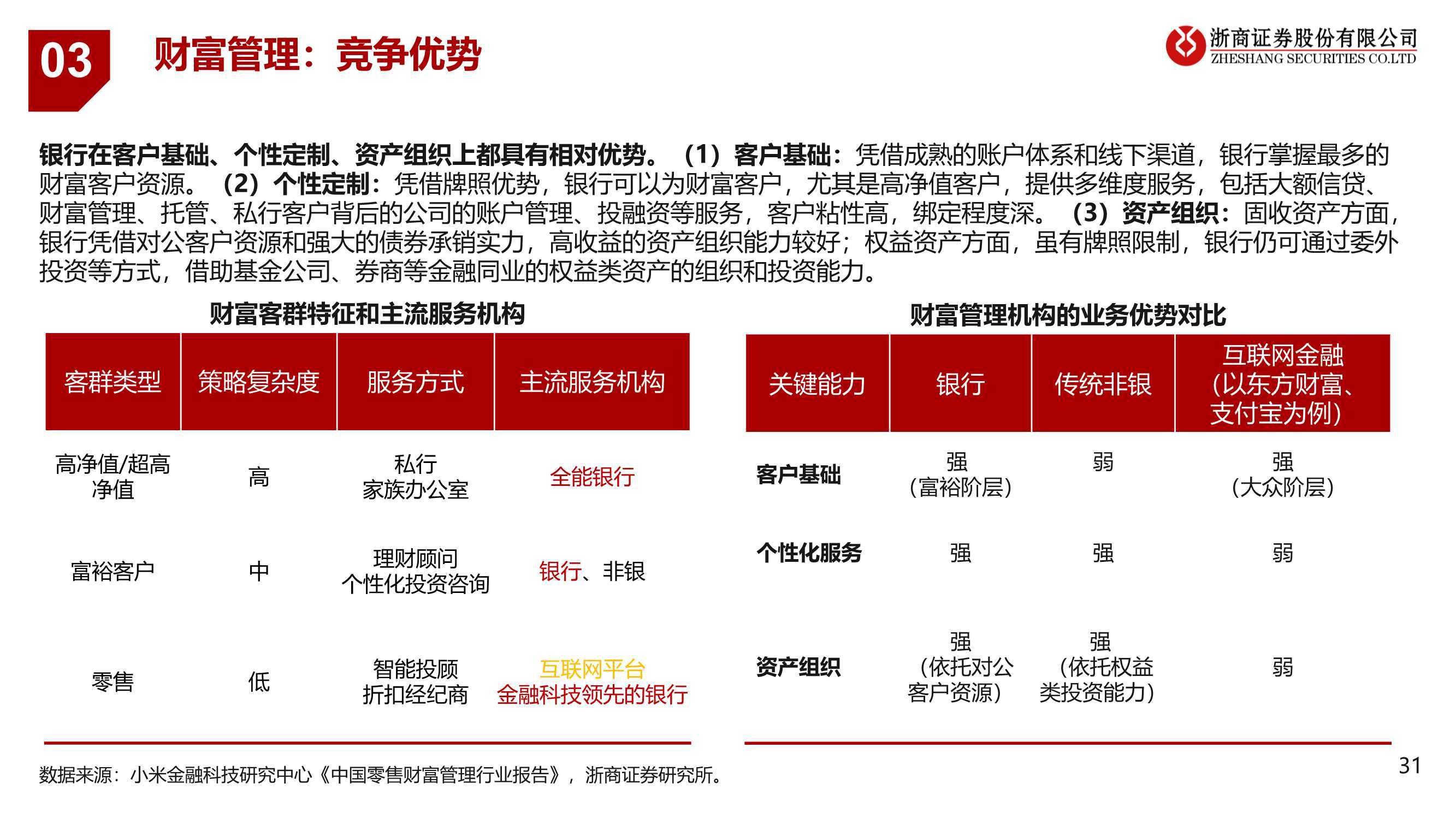

财富管理

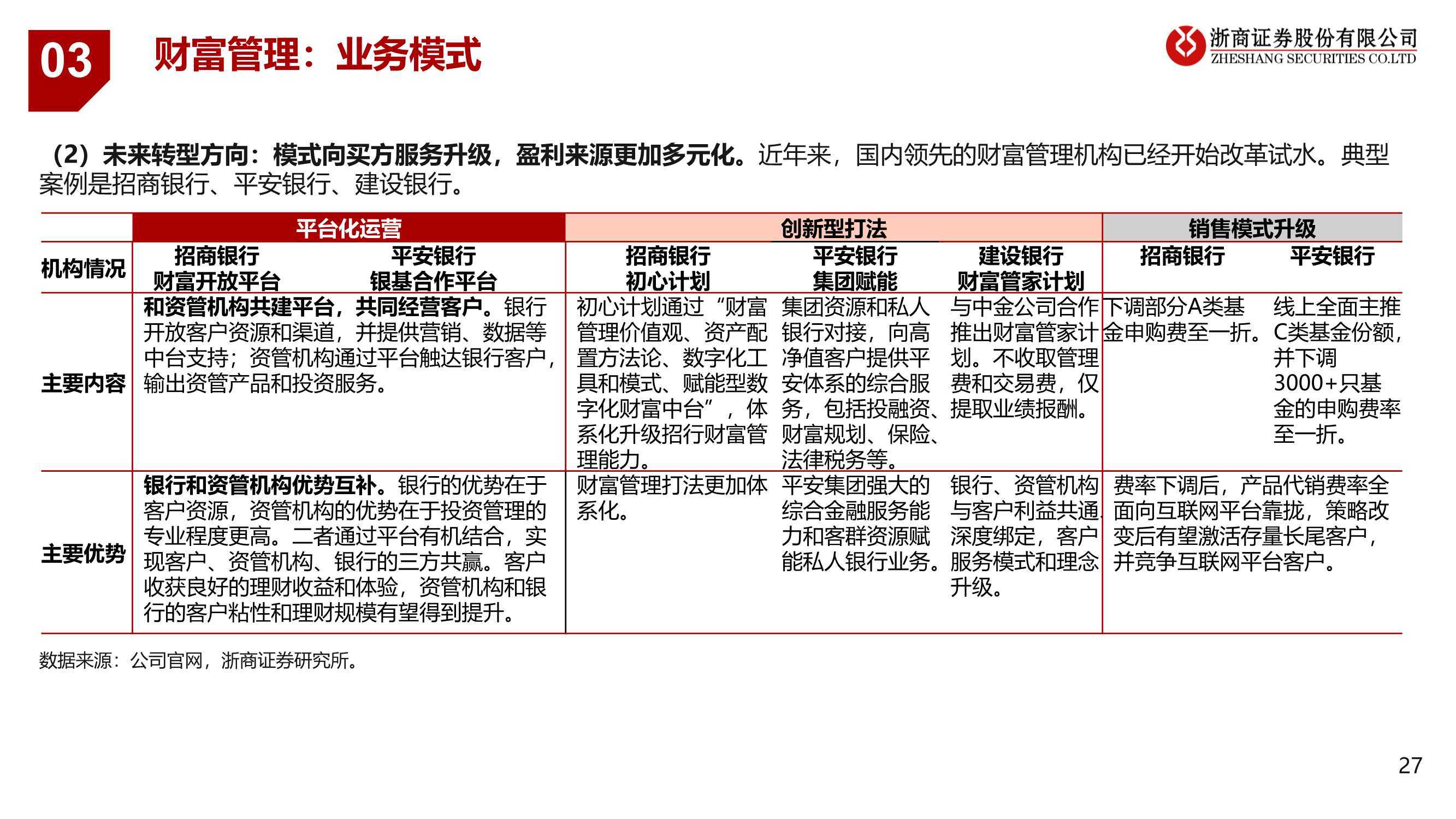

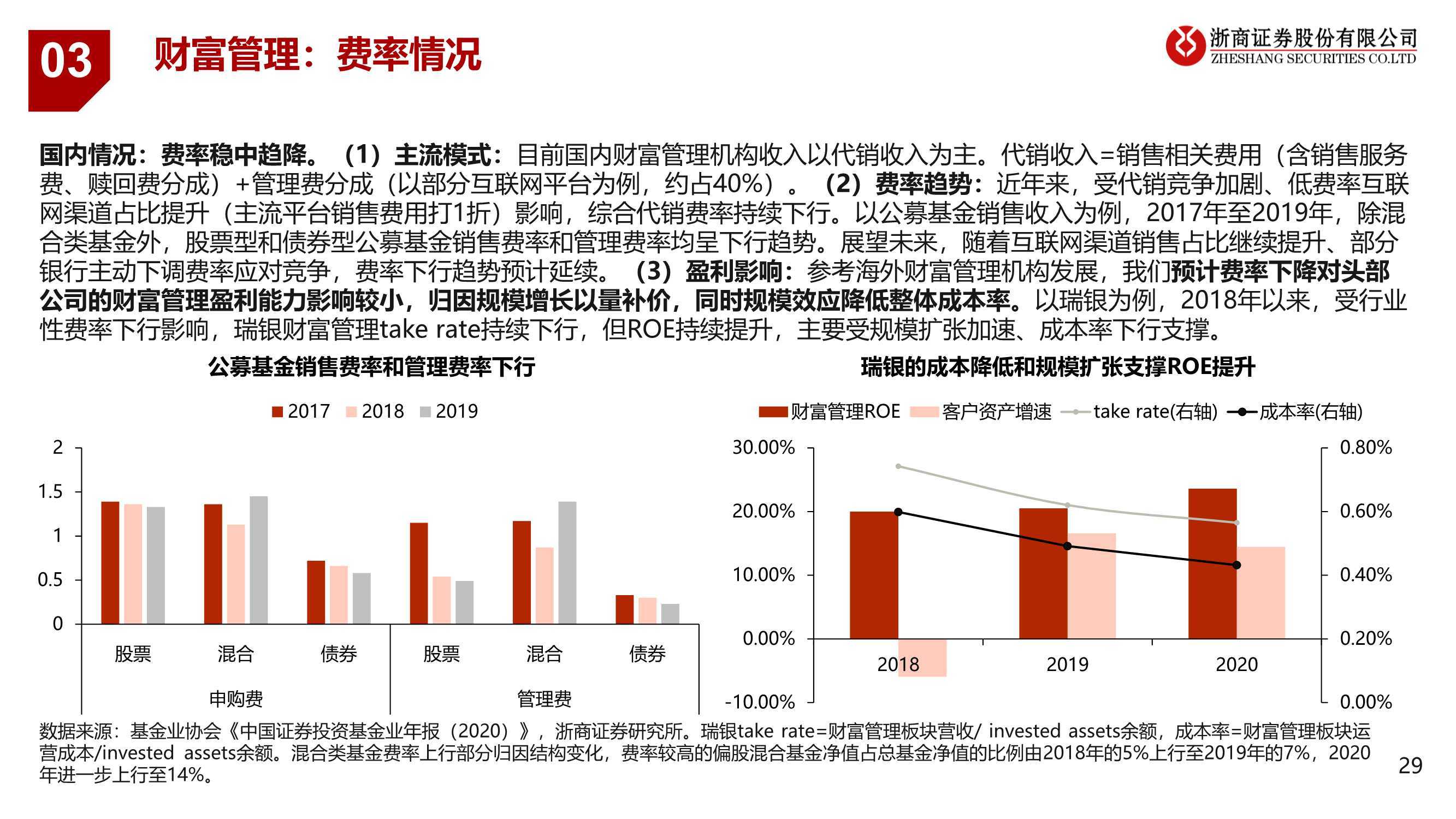

业务模式:金融机构依靠向客户提供资管产品、投资建议、服务收取相关费用。(1)国内财富管理:模式以卖方销售为主,盈利以销售佣金 为主。由于我国财富管理业务还在成长期,模式相对还比较初级,产品思维较重。卖方销售模式面临与客户的利益冲突问题,“卖 一批产品伤一批客户”的现象一直存在。(2)未来转型方向:模式向买方服务升级,盈利来源更加多元化。买方服务模式下,财 富管理机构以客户需求为核心,根据客户需求提供定制化服务,收取相关费用(管理费、服务费),客户和机构的利益更一致。

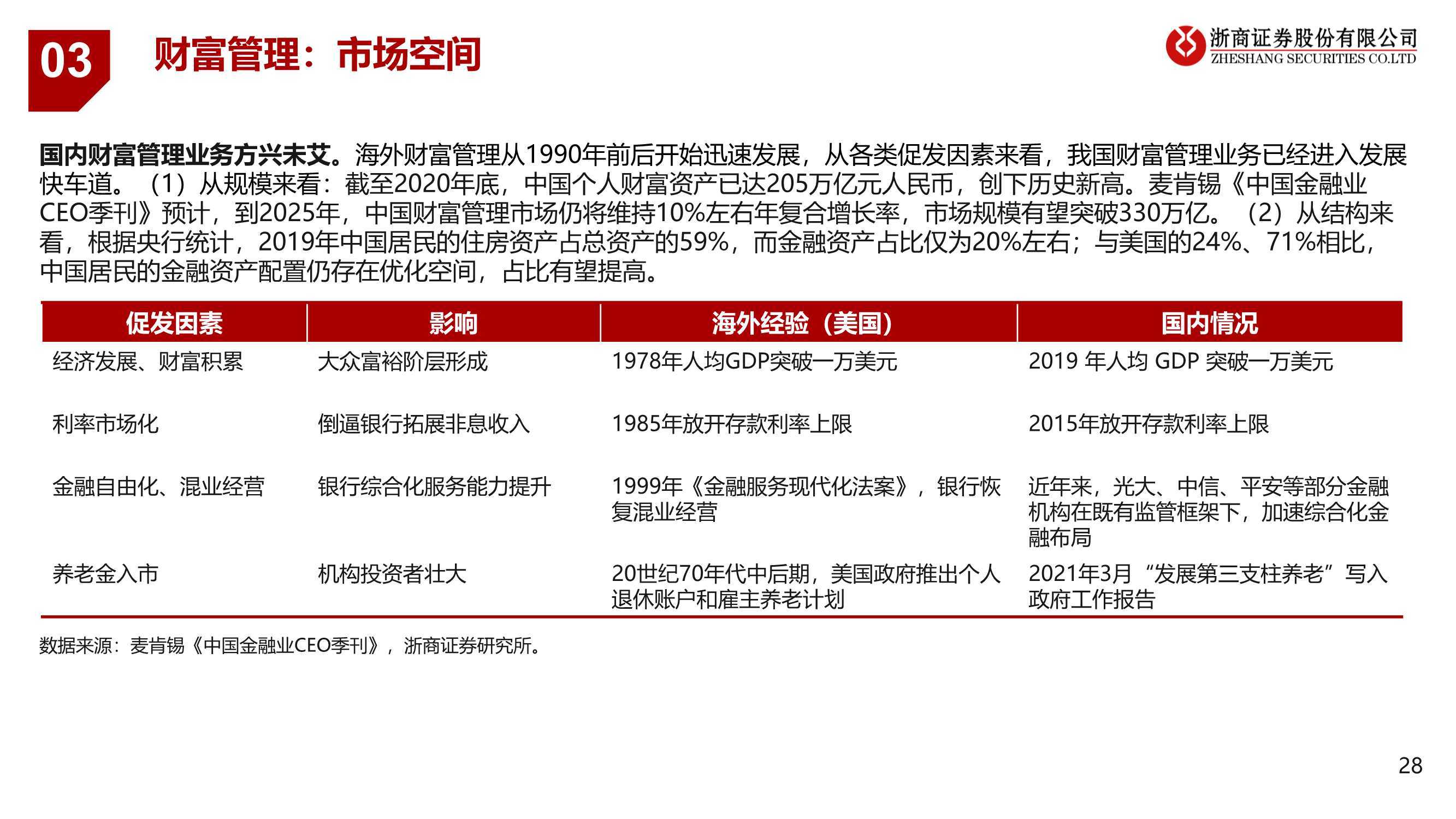

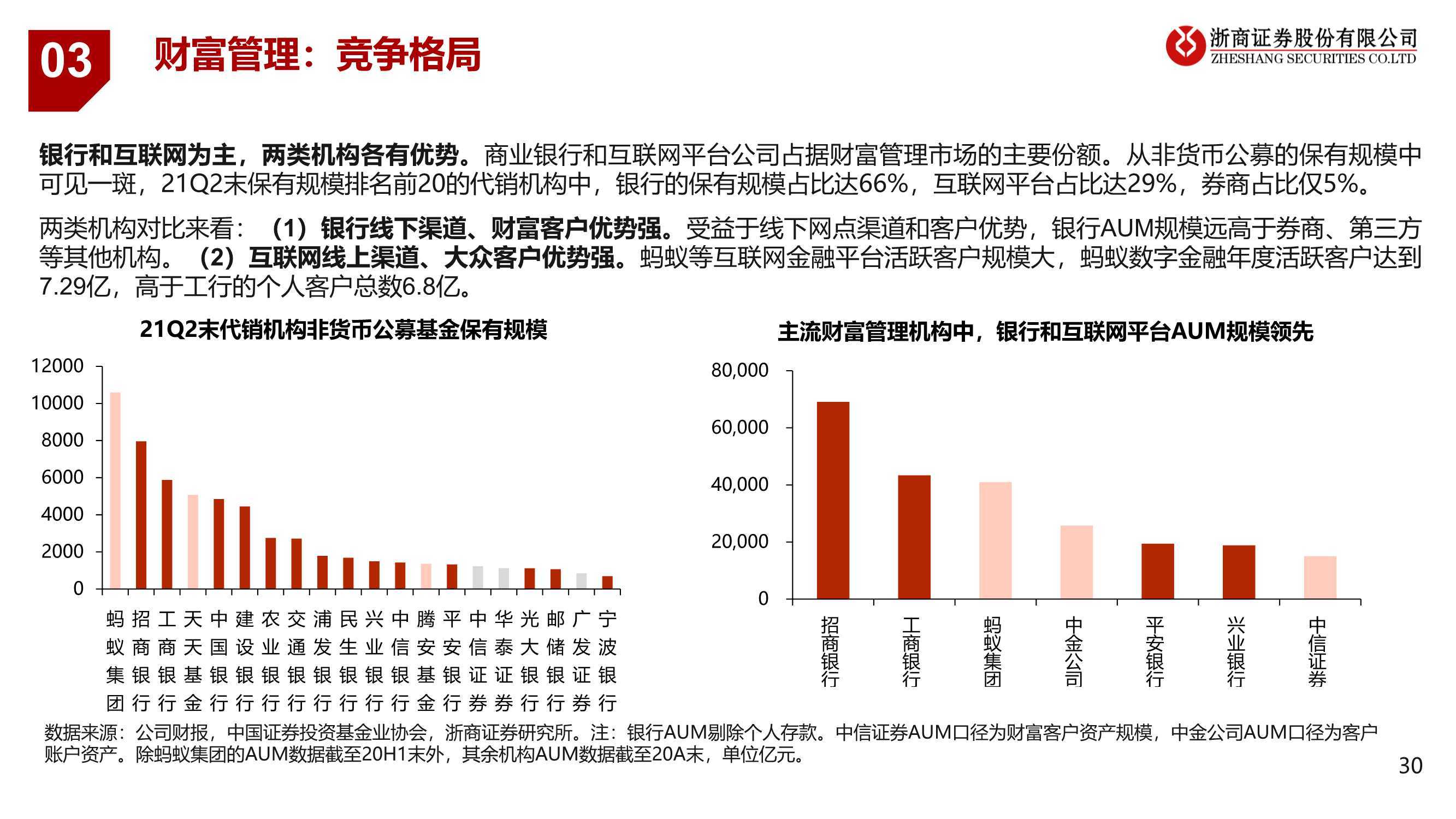

市场空间:国内财富管理业务方兴未艾。海外财富管理从1990年前后开始迅速发展,从各类促发因素来看,我国财富管理业务已经进入发展 快车道。(1)从规模来看:截至2020年底,中国个人财富资产已达205万亿元人民币,创下历史新高。(2)从结构来 看,根据央行统计,2019年中国居民的住房资产占总资产的59%,而金融资产占比仅为20%左右;与美国的24%、71%相比, 中国居民的金融资产配置仍存在优化空间,占比有望提高。

资产管理

资产管理业务:指资管机构通过构建资管产品,对接渠道端资金,投资于金融资产。资管机构主要收取产品管理费,资产管理收 入=资产管理规模(AUM)*管理费率。

规模:近年来资管产品规模快速发展,从2012年的26万亿元增长到2017年的119万亿元,年化复合增长率为36%。 受资管新 规影响,资管产品净值化转型,2018-2019年余额小幅收缩,2020年规模基本恢复到2017年水平,达到122万亿元。 费率:以基金为例,基金公司主要收取管理费用和赎回费用,如通过自营渠道销售产品还收取申购费用,另外部分基金还试点 收取超额提成,将管理费与业绩挂钩,超额提成在专户资金管理以及私募基金中比较常见。

产品费率

银行理财以固收类产品为主,管理费率相对较低;公募股权基金及私募理财产品管理费率较高。 (1)产品规模来看:银行资管产品以固收类为主,权益类偏少;公募基金含权类产品(权益基金和混合基金)较其他机构具有 规模优势;保险资管产品以组合类产品为主,可进行较多的品种投资且投资品种相对分散。 (2)费率对比来看:银行固收类理财管理费相对较低,公募基金权益类产品和私募理财管理费相对较高;一般来说,产品投资策 略越主动,投资资产股票占比越高,产品风险等级越高,相应的产品管理费也越高。

投资银行

投资银行业务:主要是挖掘实体融资需求,创设金融资产。 投行业务包括债券承销、股票承销、并购重组等业务。由于牌照限制,我国商业银行投行业务仍以债券承销为主,国内头部证券 公司在权益类业务发行承销方面具有专业优势。

海外对比:与混业经营的海外银行相比,我国商业银行的投行收入有较大差距,主要归因牌照、机制和业务能力的差距。

收入情况:我国商业银行投行中收水平和贡献营收比例均较海外银行有差距。2020年中国银行、工商银行投行收入仅贡献营 收的2%、1%,而摩根大通和花旗的投行业务则均贡献8%的营收。收入差距背后,核心是牌照、机制和业务能力差距。

主要差距:①牌照:我国金融业属于分业经营体系,商业银行缺少境内券商牌照,无法直接参与股权相关的经纪、承销、投 资咨询等业务,只可通过子公司或财务顾问的形式来涉足股权相关项目。而海外银行属于混业经营,可直接参与股权类项目。 ②机制:海外银行投行业务的激励机制高度市场化,而我国银行的市场化程度较弱;③能力:经过多年发展,海外银行投行 业务经验丰富、人才储备充足、业务能力出色,而我国银行投行业务能力,尤其是股权类项目相关能力较弱。下载完整版报告请关注公众号《侠说》。