全网疯传的报告!2028年全球AI危机

大家好,我是太侠,行业智库《侠说》主理人,内含6.2万行业报告,6000+会员。

本篇正文内容如下:

这不是末日预言,不是AI悲观者的呓语,而是一份来自未来的宏观推演,一场关于技术、经济与人性的 深度复盘。

所有命运馈赠的礼物,早已在暗中标好了价格。

而AI这场席卷全球的技术狂飙,我们所有人都沉浸在它带来的生产力奇迹里,却很少有人认真想过:这份礼物的价格,究竟是什么?

最近一份名为《全网疯传的报告!2028年全球AI危机》的报告全网刷屏,它以2028年6月的视角,回溯了一场由AI引发的全球经济危机。

从2026年美股的AI狂欢顶峰,到2028年失业率破10%、标普500暴跌38%的凛冬,只用了短短两年。

报告的开篇就戳破了最残酷的悖论:如果我们对AI的乐观预期全部成真,最终迎来的,会不会是一场经济的灾难?

2026年,我们亲手按下了AI危机的开关

2026年10月,是这场狂欢的顶点。

标普500站上8000点,纳斯达克突破30000点,AI相关个股创下一个又一个涨幅神话。企业的财报漂亮得无可挑剔:AI替代人工带来的裁员,让利润率持续扩张,盈利超预期,股价应声大涨。而这些创纪录的企业利润,又被源源不断地投入到AI算力中,形成了看似完美的正向循环。

账面数据更是一片大好: 名义GDP保持中高个位数的年化增长,生产率飙升至1950年代以来的最高水平——毕竟AI代理不睡觉、不请病假、不用交医保,能24小时不间断产出。

但狂欢的背面,裂痕早已出现。

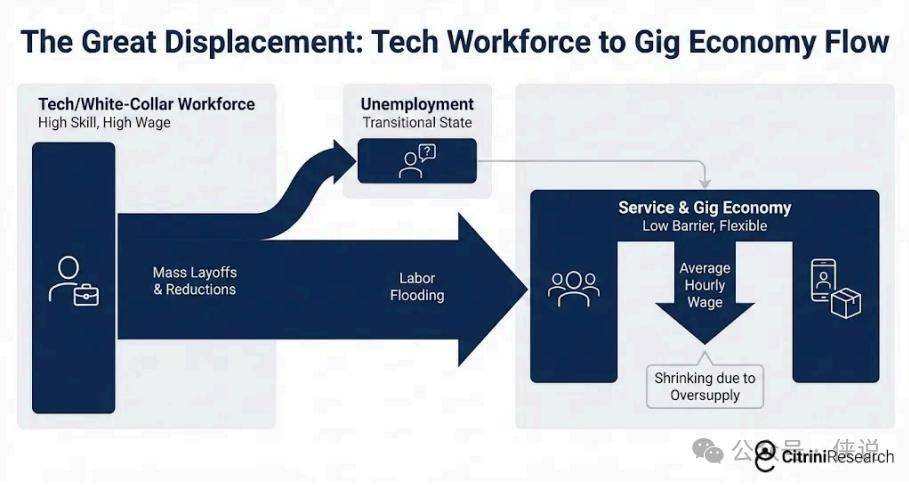

算力的拥有者们随着人力成本的消失,财富呈指数级爆炸;而另一边,白领的实际工资增长彻底崩塌。他们被机器替代,被迫转向薪资更低的岗位,曾经的中产收入预期被彻底改写。

当消费端开始出现疲软,经济圈诞生了一个新词:幽灵GDP。

那些账面上漂亮的产出,从未真正流入实体经济。北达科他州的一个GPU集群,就能完成过去曼哈顿中城1万名白领的工作,这哪里是经济灵药,分明是一场经济“疫情”——货币流通速度彻底停滞,占GDP70%的以人为核心的消费经济,正在快速枯萎。

毕竟,机器不会为任何消费品花一分钱。

第一块多米诺: SaaS的护城河,被AI一脚踏碎

危机的起点,始于2025年底智能编码工具的能力跃迁。

一个合格的开发者,借助AI编码工具,只用几周就能复刻出中型SaaS产品的核心功能。或许不够完美,覆盖不了所有极端场景,但足够让企业 CIO在面对50万美元的年度续费时,问出一个致命的问题:我们为什么不自己做?

2026年的企业预算,在2025年四季度就已敲定,那时“智能AI”还只是个热门概念。而年中预算复盘,成了SaaS行业噩梦的开始。

财富500强的采购经理们,亲眼看着内部团队用几周时间,做出了原本要花六位数年费采购的系统原型。曾经年年涨价5%的供应商,这次直接拿到了30%的折扣续约,而这已经算是最好的结果。那些长尾SaaS工具,比如流程管理、自动化协作平台,遭遇了毁灭性的打击。

投资者们原本以为,只有长尾SaaS会受冲击,那些核心记录系统的巨头们稳如泰山。直到ServiceNow的2026年Q3财报发布,所有人都醒了。

这家头部流程自动化厂商,净新增ACV增速从23%骤降至14%,宣布裁员15%并启动“结构性效率计划”,股价单日暴跌18%。

人们终于看清了那个残酷的循环:

AI让企业裁员降本,企业的软件席位采购量同步缩减,SaaS厂商的收入被直接侵蚀;

为了保住利润,SaaS厂商只能跟着裁员,把省下来的钱继续投入AI,试图用技术保住竞争力;

而它们投入的AI,恰恰是正在颠覆自己商业模式的东西。

更可怕的是,这不是某一家企业的困境。每一家企业的个体选择都是理性的,但合在一起,却酿成了灾难性的后果。每一分从人力成本里省下来的钱,都流入了AI能力建设,而更强的AI,又为下一轮更大规模的裁员铺平了道路。

软件行业,只是这场危机的序幕。

摩擦归零:我们的经济,一半都在赚“麻烦钱”

2027年初,大语言模型的使用成了所有人的默认选项。

哪怕是完全不懂“AI代理”是什么的人,也在不知不觉中使用着它,就像我们用手机的自动纠错功能一样自然。

而开源的智能购物代理,成了推倒中介经济的第一张骨牌。

短短几周,所有主流AI助手都集成了智能商业功能。轻量化模型让这些代理可以直接在手机、电脑上运行,推理成本近乎为零。它们不用等用户下达指令,会根据用户的偏好24小时在后台运行优化。商业交易,不再是人类一次次的离散决策,而是机器永不停歇的持续优化过程。

而这,直接击穿了过去五十年美国经济最核心的盈利逻辑:靠人类的局限性赚钱。

过去几十年,我们的经济体系上,搭建了一个庞大的“抽租层”。

它的存在,完全依赖于人类的固有局限:时间有限、耐心不足、用品牌熟悉度代替调研、为了少点几下鼠标愿意接受不合理的价格。数百万亿的企业价值,都建立在这些局限不会消失的前提上。

而AI,把这些摩擦直接降到了零。

旅游预订平台率先倒下,AI能比任何平台更快、更便宜地组合出完整行程,机票、酒店、交通、权益优化一步到位;

保险行业的续保模式彻底崩塌,每年自动帮用户重新比价投保的AI,直接吃掉了保险公司靠用户惰性赚走的15%-20%保费;

房产中介的佣金神话破灭,拥有MLS权限和数十年交易数据的AI,能瞬间复刻中介的全部知识储备,核心城市的买方佣金中位数从2.53%压缩到1%以下,越来越多的交易全程没有人类中介参与;

外卖平台的护城河一夜消失,AI编码让开发一个配送APP的门槛降到谷底,几十家新平台蜂拥而至,把90%以上的配送费分给司机,而AI代理会自动对比二三十个平台,永远选最便宜、最快的那一个,所谓的用户习惯、APP首页留存,对机器来说毫无意义。

我们曾经高估了“人情关系”的价值,到头来发现,很多我们称之为“关系”的东西,不过是带着笑脸的摩擦而已。

当摩擦归零,所有靠摩擦建立的护城河,都成了沙滩上的城堡。

没有刹车的死循环:AI越繁荣,经济越萧条

直到2026年,市场还把AI的负面影响当成“行业故事”。软件和咨询行业被重创,支付等“收费站”模式摇摇欲坠,但整体经济看似无恙,劳动力市场只是略有疲软,远未到崩盘的地步。

所有人都在用两百年的历史经验安慰自己:技术创新会摧毁旧岗位,也会创造更多新岗位。创造性破坏,是技术进步的必经之路,阵痛是局部的,最终的净收益一定会覆盖损失。

但这一次,历史经验失效了。

因为过去所有的新技术,都需要人类去操作、去驾驭,新岗位永远需要人来做。但AI不一样,它是通用智能,就连人类被替代后想要转向的“AI管理”岗位,它自己就能胜任。

AI每创造1个新岗位,就会让几十个岗位彻底消失。而这些新岗位的薪资,远不及被替代的旧岗位。

美国的白领群体,占就业人口的50%,却贡献了全美75%的可选消费支出。AI正在吞噬的,从来不是经济的边角料,而是美国经济的基本盘。

一个没有天然刹车的负反馈循环,就此形成: AI能力提升→企业裁员降本→白领失业/薪资暴跌→消费支出收缩→企业盈利承压→为保利润继续加码AI投入→AI能力进一步提升→更大规模的裁员。

这和以往所有的经济危机都不一样。

传统的周期性衰退,本身就自带修复机制:过度建设带来行业放缓,利率下降后又会重启新建设;库存过剩带来去库存,库存见底后自然会迎来补库存。周期的内核里,就藏着复苏的种子。

但这场AI驱动的危机,没有自修复的可能。

所有人都以为,总需求的下降会放缓AI的投入,可事实恰恰相反。这不是超大规模的资本开支,而是运营成本的替代:一家原本每年花1亿美元雇人、500万美元投AI的企业,现在花7000万美元雇人、2000万美元投AI。AI投入翻了几倍,整体运营成本却大幅下降。

哪怕消费持续疲软,企业对AI的投入也只会越来越多。

更致命的是,失业的冲击集中在收入金字塔的顶端。美国收入前10%的群体,贡献了全美50%以上的消费支出;前20%的群体,贡献了65%的消费。这些人买走了大部分的房子、汽车、度假服务、高端餐饮、私立教育,他们是整个可选消费经济的需求基本盘。

2%的白领就业下滑,就能带来3%-4%的可选消费收缩。他们有储蓄缓冲,不会失业后立刻停止消费,可一旦消费收缩的趋势形成,就是更深、更不可逆的冲击。

当AI的繁荣,建立在消费基本盘的崩塌之上,这场繁荣,注定是一场幻影。

金融体系的全面崩塌:从私募债暴雷,到优贷危机的噩梦

实体经济的裂痕,很快就蔓延到了金融体系。

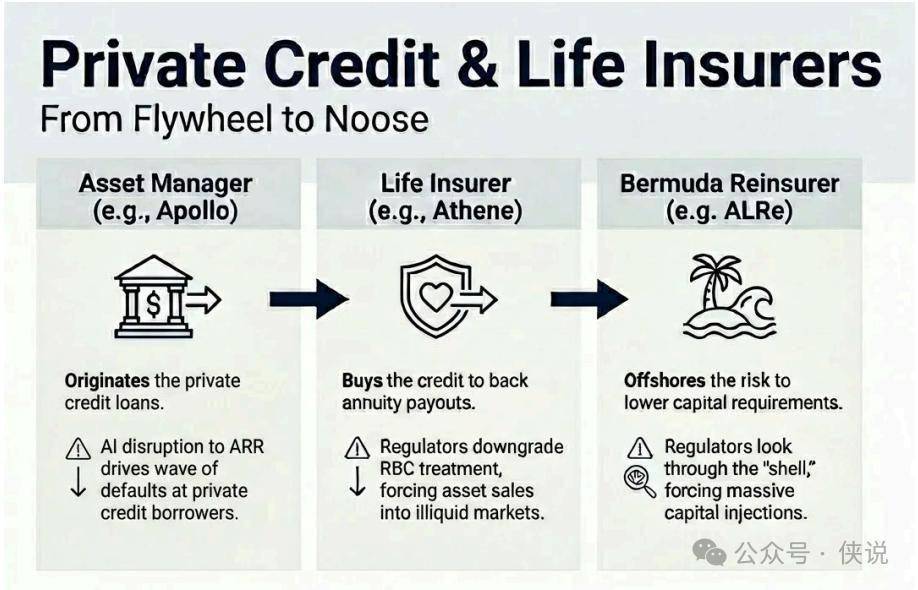

2026年,私募信贷规模已经突破2.5万亿美元,其中很大一部分都投向了软件和科技领域的 杠杆收购,很多SaaS公司的收购估值,都建立在“营收永续保持15%左右增长”的假设上。

而AI的出现,直接让这个假设成了笑话。

2027年4月,穆迪一口气下调了14个发行主体、总额180亿美元的PE控股软件债,理由是“AI驱动的竞争颠覆,带来了长期营收逆风”。软件相关贷款的违约潮,就此拉开序幕。

其中最标志性的,是Zendesk的债务违约。

史上最大的ARR支持贷款,成了史上最大的私募信贷软件违约。

所有人都以为,私募信贷有封闭期、有锁定的长期资金,不会像2008年的银行体系那样发生挤兑,风险是可控的。但他们忽略了一个关键:这些大型另类资管机构,早就收购了保险公司,用年金险的居民储蓄,作为私募信贷的资金来源。

所谓的“永久资本”,不是机构的耐心资金,而是美国普通家庭的储蓄。当底层贷款违约,保险公司的资产负债表受损,监管机构立刻出手,收紧风险资本计提规则,迫使保险公司抛售资产,而本就缺乏流动性的市场,瞬间陷入了抛售的死循环。

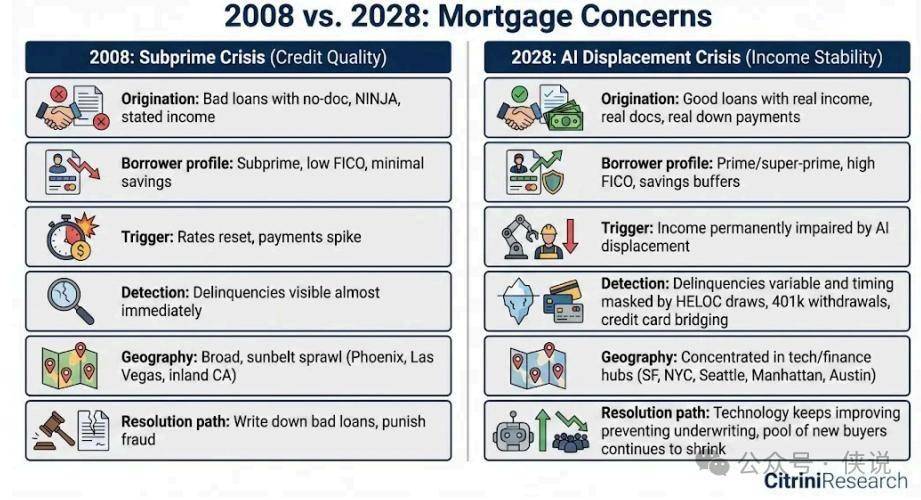

私募信贷的雷,只是开胃菜。真正的噩梦,藏在13万亿美元的美国住房抵押贷款市场里。

2028年6月,旧金山房价同比下跌11%,西雅图下跌9%,奥斯汀下跌8%。房利美发出预警,在科技/金融从业者占比超过40%的邮编区域,房贷早期逾期率正在大幅攀升。

和2008年的次贷危机完全不同,这一次出问题的,不是次级贷款,而是最优质的prime贷款。

这些借款人,有着780以上的FICO高分,付了20%的首付,有着干净的信用记录和稳定的就业证明,是整个金融体系风险模型里,最安全的信贷基石。

2008年的贷款,从发放第一天就是坏的;2028年的贷款,发放的时候是好的,只是这个世界变了。

他们借钱时,以为自己未来三十年能保持当下的收入水平,可AI的出现,让他们的收入能力被永久性地摧毁了。他们可以靠着储蓄、信用卡、HELOC套现暂时维持房贷还款,但只要AI还在进步,失业的冲击就不会停止,违约只是时间问题。

2008年的危机,我们可以通过核销坏账、惩罚欺诈来解决;但2028年的危机,技术还在持续进步,有能力买房的新买家群体,还在持续缩小。

当金融体系的基石,被AI彻底动摇,危机就再也没有了边界。

狂飙的技术,和追不上的制度

到2028年,这场危机已经不再是经济问题,而是社会和制度的全面困境。

美国联邦政府的财政收入,核心是对人类劳动的征税。个人所得税和工资税,是财政收入的支柱。而AI带来的生产率提升,所有收益都流向了资本和算力,而不是劳动。

2028年一季度,美国联邦财政收入比国会预算办公室的基准预期低了12%。工资税因为就业和薪资下滑而减少,所得税因为居民收入的结构性下降而缩水。劳动报酬占GDP的比重,从1974年的64%,降到2024年的56%,而AI狂飙的四年里,直接暴跌到了46%。

一边是财政收入的持续下滑,一边是财政支出的刚性暴涨。原本为临时失业设计的社会保障体系,要面对的是永久性的岗位替代。疫情期间的财政赤字是临时的,而现在需要的转移支付,是长期的、不可逆的。

政府想要给家庭发钱稳住消费,却恰恰在最需要钱的时候,收不上来钱。

政策层面的博弈,早已陷入了僵局。右翼把转移支付和财富再分配斥为马克思主义,警告对算力征税会把领先地位拱手让给中国;左翼则担心和巨头一起起草的税收规则,最终会变成监管俘获;财政鹰派盯着不可持续的赤字,鸽派则用金融危机后的紧缩教训发出警告。

AI的能力在以指数级速度进化,而我们的制度、政策、社会规则,还在以意识形态的速度缓慢博弈。

报告的结尾,写下了最戳心的一句话:

整个人类现代经济史,人类智能一直是稀缺的生产要素。我们所有的制度,从劳动力市场到抵押贷款市场,再到税收体系,都建立在这个前提之上。而现在,我们正在经历这个稀缺溢价的全面瓦解。

我们还有时间...

这份报告最特别的地方在于,它不是2028年的事后总结,而是2026年2月的前瞻性推演。

写下这些文字的时候,标普还在历史高点附近,那个致命的负反馈循环还没有真正启动。报告里的场景,未必会全部发生,但AI对人类智能的替代,对经济底层逻辑的颠覆,正在我们眼前发生。

它从来不是末日预言,而是一声警醒。

技术从来没有对错,AI也不是洪水猛兽。它带来的生产力提升,是人类文明前所未有的机遇。但我们不能只盯着技术带来的红利,却对它可能引发的系统性风险视而不见;不能只沉迷于效率的提升,却忘了经济的本质,终究是人的循环。

人类历史上,第一次出现了一种最具生产力的资产,它不会创造更多的就业,反而会持续替代人类。过去的所有框架都不再适用,我们需要建立新的规则,新的体系,新的分配方式。

而现在,金丝雀还活着,我们还有时间