卡脖子40年,中国光刻机终于要破局了?!

大家好,我是太侠,行业智库《侠说》主理人,内含6.2万行业报告,6000+会员。

本篇正文内容如下:

“一台机器卖1.5亿美元,比波音787客机还贵,还得排队两年才能提货,关键是人家想不卖就不卖。”

这不是什么奢侈品,而是芯片制造的“心脏”——光刻机。

过去几十年,中国芯片产业的痛点有多痛,就取决于我们离顶尖光刻机有多远。

但最近一条消息让整个行业沸腾:哈尔滨工业大学官宣研制出13.5nm波长EUV光源,中科院上海光机所也实现全固态深紫外光源突破,这意味着中国芯片工艺理论上能摸到3nm的门槛了!

从连90nm技术都要进口,到逼近全球顶尖的3nm,中国光刻机走了40年。这段逆袭路,比你想象的更硬核。

光刻机到底有多“神”?

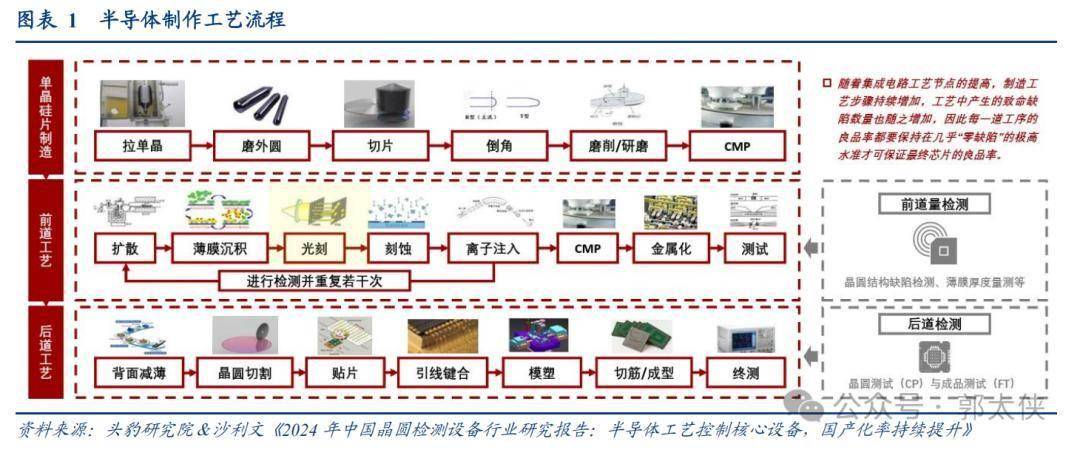

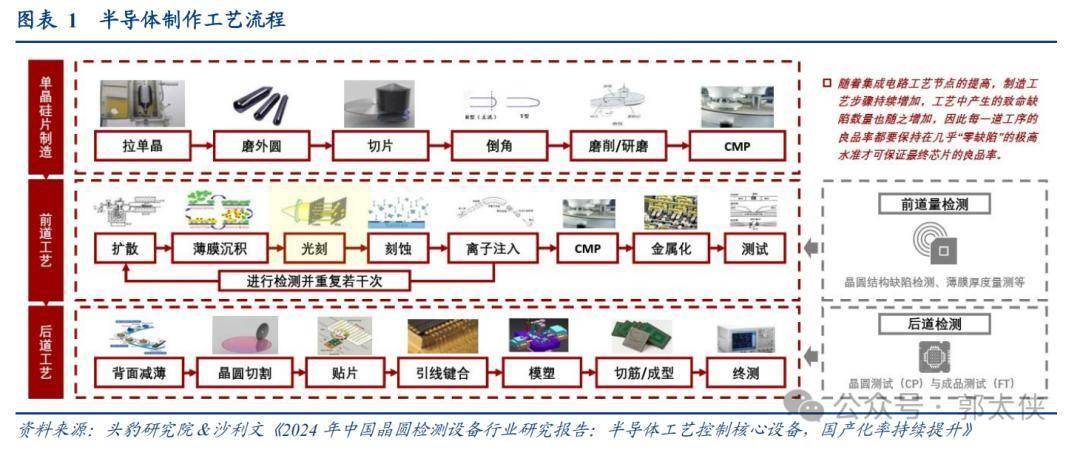

很多人听过“光刻机是人类工业皇冠上的明珠”,但可能没概念它到底是干嘛的。 说白了,它就是芯片工厂的“超级印钞机”,只不过印的不是钱,是比头发丝细千倍的电路。

打个比方:芯片就像一块超精密的电路板,上面的电路要细到纳米级——1nm相当于把1根头发丝分成10万份。

光刻机的任务,就是把设计好的电路图案,精准“印”到硅片上。

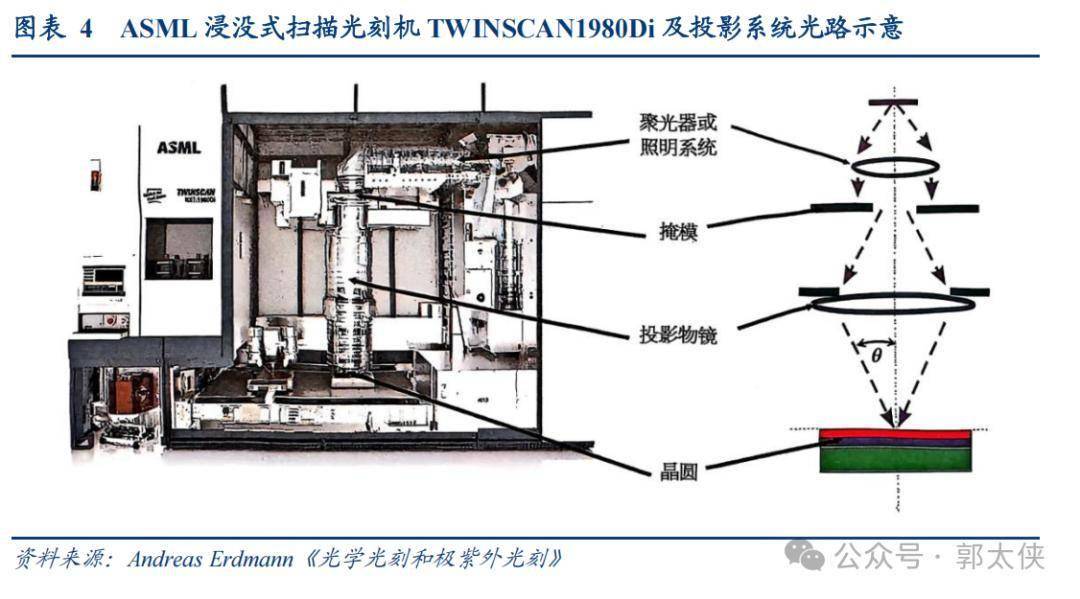

这个过程难在哪?举个细节:曝光时硅片和掩模的对位精度要控制在几纳米内,相当于从北京到上海的距离,误差不能超过1根头发丝。

更狠的是, EUV光刻机里有10万个零件,任何一个出问题都可能导致整机报废。

正因为这么难,它才成了“卡脖子”的关键:全球能造EUV光刻机的只有荷兰ASML一家,高端市场占比超90%。2024年它卖了44台EUV,每台均价2.05亿美元,还得优先供给三星、台积电。

ASML如何靠“押注”逆袭?

其实光刻机的江湖,不是一开始就ASML一家独大。这背后是美日荷三国的30年博弈,也藏着中国可借鉴的逆袭逻辑。

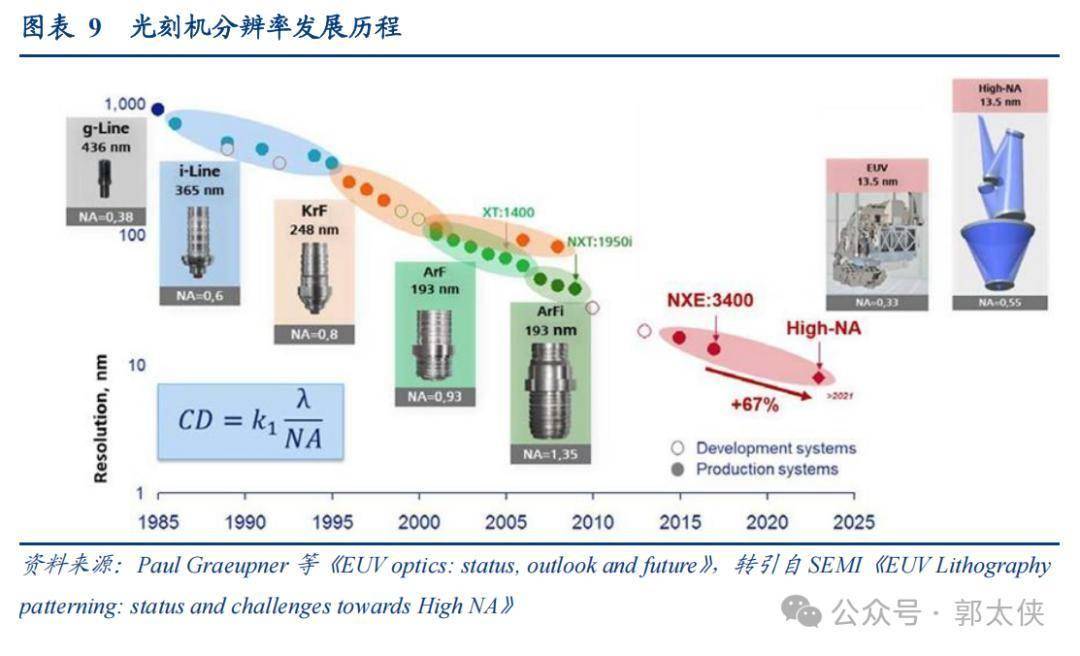

1970年代,美国是绝对霸主。Perkin-Elmer发明了 投影式光刻机,解决了早期接触式光刻的污染问题;GCA又搞出步进式技术,兼顾了精度和产能,那时候美国厂商垄断了全球市场。

到了80年代,日本企业靠“举国之力”翻盘。尼康和佳能依托日本精密光学的积累,加上政府VLSI计划的扶持,在 DUV光刻技术上实现突破,把美国厂商挤到二线,巅峰时占据全球70%的市场。

ASML的逆袭,靠的是两次关键“押注”。1990年代末,它还只是飞利浦旗下的小部门,却敢赌两个没人看好的技术:

双工件台技术:别人都用单台作业,ASML搞了两个工作台,一个曝光时另一个同步调焦对准,直接把产能提升35%,彻底解决了“慢”的痛点。

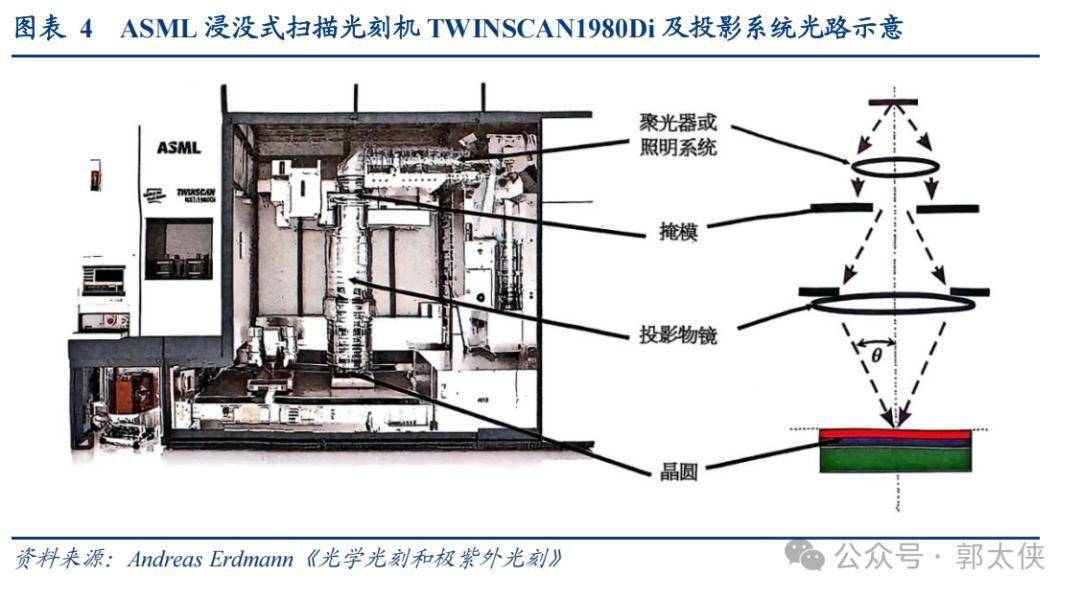

浸没式光刻:2000年左右,大家都在纠结要不要搞157nm光源,台积电工程师林本坚提出“用纯净水当介质,把193nm光源等效缩短到134nm”。尼康不屑一顾,ASML却果断合作,2007年就推出商用机型,直接超越尼康登顶。

更狠的是EUV时代,ASML拉上Intel、三星、台积电一起入股,凑了13.8亿欧元研发,把光源、光学、机械等全球顶尖技术整合到自己手里,最终成为无可替代的巨头。

中国逆袭路:从0.1%到逼近3nm的四步走

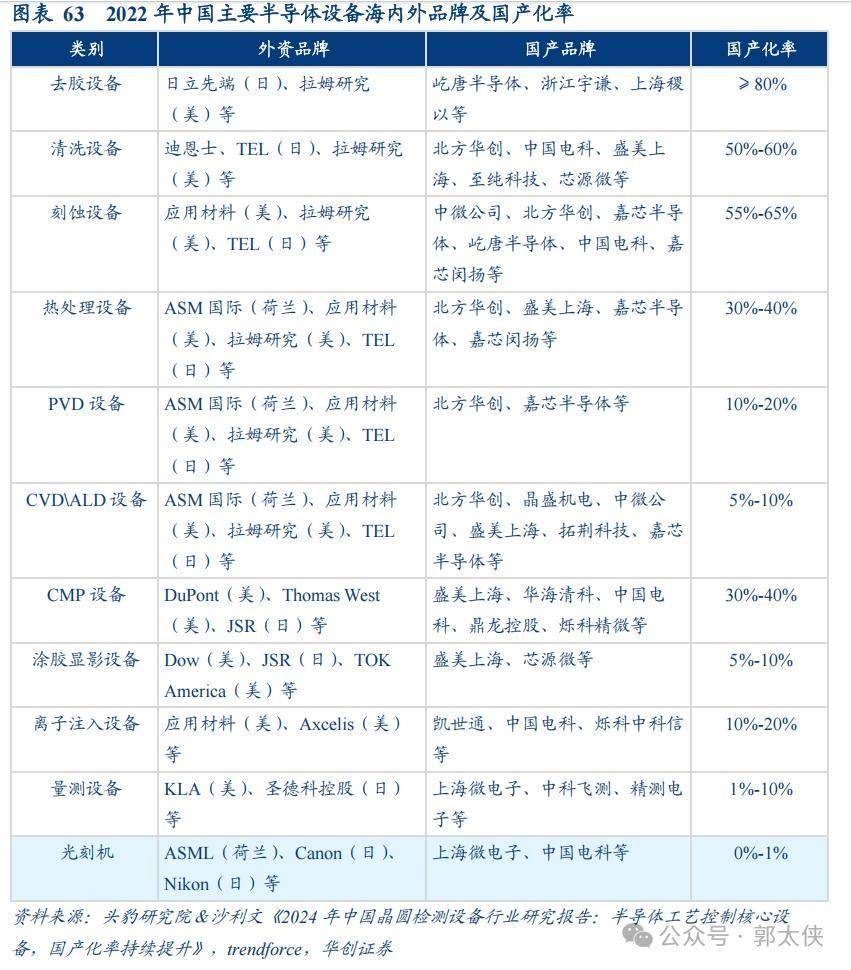

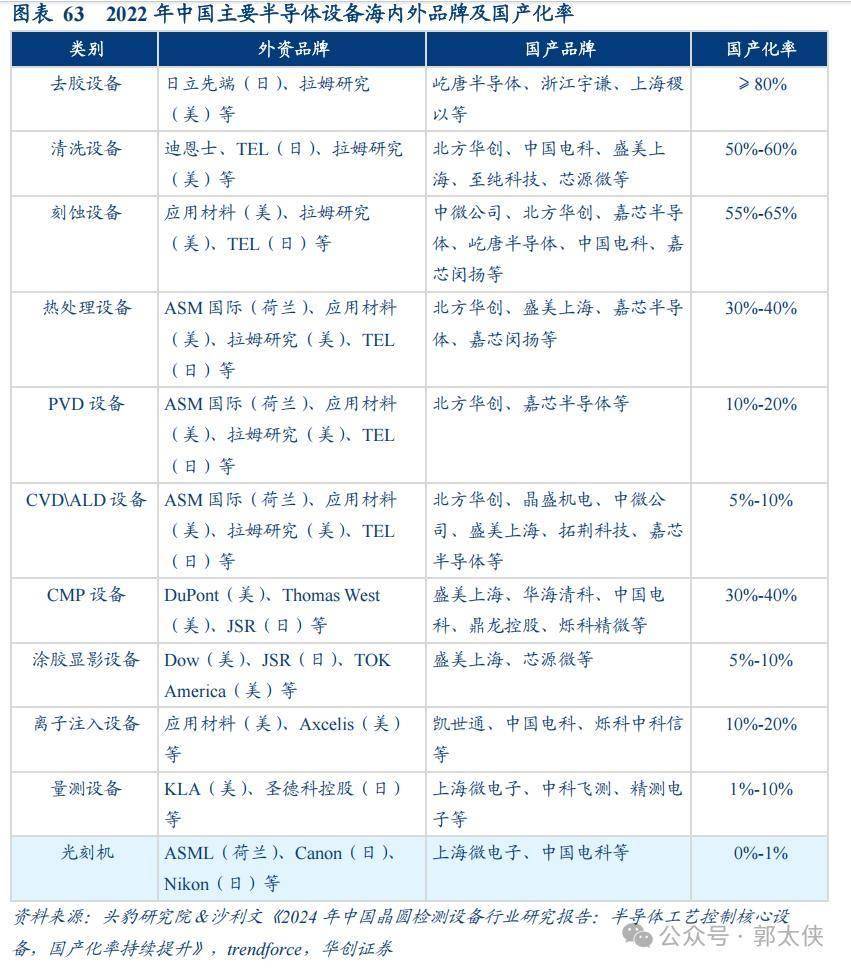

和全球巨头比,中国光刻机起步不算晚——1966年就造出了第一台接触式光刻机,但90年代因为市场换技术的思路,研发一度停滞,到2022年国产化率还不足1%。

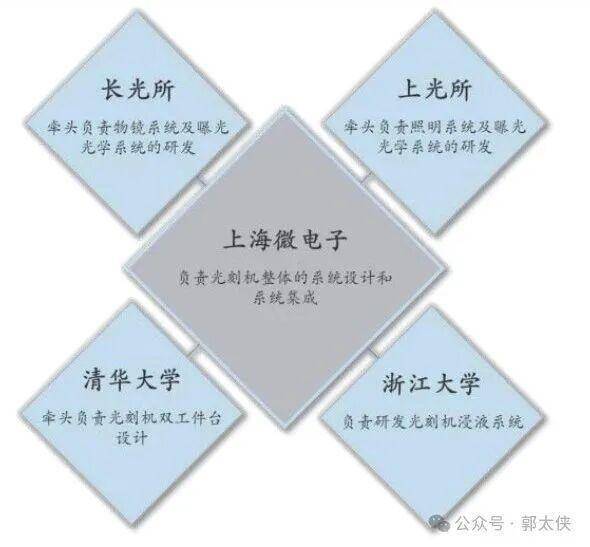

真正的突破,始于2008年启动的“02专项”(极大规模集成电路制造装备专项)。这个专项没有单打独斗,而是搞“举国协同”: 上海微电子负责整机集成,清华攻双工件台,浙大搞浸液系统,长光所和上光所做光学系统,就像搭积木一样,把每个短板补上。

这十几年,我们走了扎实的四步:

2016年:商业化破冰上海微电子推出90nm ArF光刻机SSA600系列,虽然比ASML落后一代,但实现了“从0到1”的突破,能满足中低端芯片的需求,当年就实现出货。

2020年:核心部件破垄断华卓精科研发的双工件台量产,打破了ASML的独家垄断。要知道,这个部件精度要求是“纳米级同步”,相当于两个运动员以每秒3米的速度跑步,脚步差不能超过一根头发丝。

2025年:光源技术大突破哈尔滨工业大学官宣搞出13.5nm EUV光源,中科院上海光机所也实现全固态深紫外光源突破。光源是光刻机的“心脏”,EUV光源的突破,意味着我们理论上能摸到3nm工艺的门槛。

全产业链觉醒不只是整机,我们的零部件也在突围:福晶科技的激光晶体供过ASML,茂莱光学的高精度透镜进入上海微电子供应链,华特气体的光刻气通过ASML认证,就连光刻机需要的ISO Class 1级洁净环境,美埃科技也搞定了。

我们离“赶超”还有多远?

看到这里可能有人问:既然突破了3nm光源,是不是很快就能造EUV光刻机了?答案是:还要时间,但希望就在眼前。

目前我们的短板,主要在两个地方:一是EUV的多层膜反射镜,蔡司的反射率能做到70%以上,我们还在追赶;二是量产稳定性,实验室突破到工厂量产,还有很长的路要走,ASML的EUV从研发到量产用了13年。

但好消息是,我们的优势越来越明显:中国是全球最大的芯片市场,2024年占ASML营收的41%,庞大的需求能快速消化研发成本;而且我们的研发投入持续加码,2024年 半导体设备研发投入同比增长35%,远超全球平均水平。

就像当年ASML从追随者逆袭成巨头一样,中国光刻机的突破,从来不是“突然爆发”,而是40年积累、15年专项攻坚、全产业链协同的结果。从90nm到3nm,从0.1%到逐步替代,这条逆袭路,我们走得稳且坚定。

或许再给几年时间,当我们的EUV光刻机量产时,“卡脖子”这三个字,就会彻底成为历史。

毕竟,中国人最擅长的,就是把“不可能”变成“我能行”。

本文太侠拆解自《2025光刻机行业国产替代进程、核心子系统突破与产业链标的分析报告.pdf》。

大家好,我是太侠,行业智库《侠说》主理人,内含6.2万行业报告,6000+会员。

本篇正文内容如下:

“一台机器卖1.5亿美元,比波音787客机还贵,还得排队两年才能提货,关键是人家想不卖就不卖。”

这不是什么奢侈品,而是芯片制造的“心脏”——光刻机。

过去几十年,中国芯片产业的痛点有多痛,就取决于我们离顶尖光刻机有多远。

但最近一条消息让整个行业沸腾:哈尔滨工业大学官宣研制出13.5nm波长EUV光源,中科院上海光机所也实现全固态深紫外光源突破,这意味着中国芯片工艺理论上能摸到3nm的门槛了!

从连90nm技术都要进口,到逼近全球顶尖的3nm,中国光刻机走了40年。这段逆袭路,比你想象的更硬核。

光刻机到底有多“神”?

很多人听过“光刻机是人类工业皇冠上的明珠”,但可能没概念它到底是干嘛的。 说白了,它就是芯片工厂的“超级印钞机”,只不过印的不是钱,是比头发丝细千倍的电路。

打个比方:芯片就像一块超精密的电路板,上面的电路要细到纳米级——1nm相当于把1根头发丝分成10万份。

光刻机的任务,就是把设计好的电路图案,精准“印”到硅片上。

这个过程难在哪?举个细节:曝光时硅片和掩模的对位精度要控制在几纳米内,相当于从北京到上海的距离,误差不能超过1根头发丝。

更狠的是, EUV光刻机里有10万个零件,任何一个出问题都可能导致整机报废。

正因为这么难,它才成了“卡脖子”的关键:全球能造EUV光刻机的只有荷兰ASML一家,高端市场占比超90%。2024年它卖了44台EUV,每台均价2.05亿美元,还得优先供给三星、台积电。

ASML如何靠“押注”逆袭?

其实光刻机的江湖,不是一开始就ASML一家独大。这背后是美日荷三国的30年博弈,也藏着中国可借鉴的逆袭逻辑。

1970年代,美国是绝对霸主。Perkin-Elmer发明了 投影式光刻机,解决了早期接触式光刻的污染问题;GCA又搞出步进式技术,兼顾了精度和产能,那时候美国厂商垄断了全球市场。

到了80年代,日本企业靠“举国之力”翻盘。尼康和佳能依托日本精密光学的积累,加上政府VLSI计划的扶持,在 DUV光刻技术上实现突破,把美国厂商挤到二线,巅峰时占据全球70%的市场。

ASML的逆袭,靠的是两次关键“押注”。1990年代末,它还只是飞利浦旗下的小部门,却敢赌两个没人看好的技术:

双工件台技术:别人都用单台作业,ASML搞了两个工作台,一个曝光时另一个同步调焦对准,直接把产能提升35%,彻底解决了“慢”的痛点。

浸没式光刻:2000年左右,大家都在纠结要不要搞157nm光源,台积电工程师林本坚提出“用纯净水当介质,把193nm光源等效缩短到134nm”。尼康不屑一顾,ASML却果断合作,2007年就推出商用机型,直接超越尼康登顶。

更狠的是EUV时代,ASML拉上Intel、三星、台积电一起入股,凑了13.8亿欧元研发,把光源、光学、机械等全球顶尖技术整合到自己手里,最终成为无可替代的巨头。

中国逆袭路:从0.1%到逼近3nm的四步走

和全球巨头比,中国光刻机起步不算晚——1966年就造出了第一台接触式光刻机,但90年代因为市场换技术的思路,研发一度停滞,到2022年国产化率还不足1%。

真正的突破,始于2008年启动的“02专项”(极大规模集成电路制造装备专项)。这个专项没有单打独斗,而是搞“举国协同”: 上海微电子负责整机集成,清华攻双工件台,浙大搞浸液系统,长光所和上光所做光学系统,就像搭积木一样,把每个短板补上。

这十几年,我们走了扎实的四步:

2016年:商业化破冰上海微电子推出90nm ArF光刻机SSA600系列,虽然比ASML落后一代,但实现了“从0到1”的突破,能满足中低端芯片的需求,当年就实现出货。

2020年:核心部件破垄断华卓精科研发的双工件台量产,打破了ASML的独家垄断。要知道,这个部件精度要求是“纳米级同步”,相当于两个运动员以每秒3米的速度跑步,脚步差不能超过一根头发丝。

2025年:光源技术大突破哈尔滨工业大学官宣搞出13.5nm EUV光源,中科院上海光机所也实现全固态深紫外光源突破。光源是光刻机的“心脏”,EUV光源的突破,意味着我们理论上能摸到3nm工艺的门槛。

全产业链觉醒不只是整机,我们的零部件也在突围:福晶科技的激光晶体供过ASML,茂莱光学的高精度透镜进入上海微电子供应链,华特气体的光刻气通过ASML认证,就连光刻机需要的ISO Class 1级洁净环境,美埃科技也搞定了。

我们离“赶超”还有多远?

看到这里可能有人问:既然突破了3nm光源,是不是很快就能造EUV光刻机了?答案是:还要时间,但希望就在眼前。

目前我们的短板,主要在两个地方:一是EUV的多层膜反射镜,蔡司的反射率能做到70%以上,我们还在追赶;二是量产稳定性,实验室突破到工厂量产,还有很长的路要走,ASML的EUV从研发到量产用了13年。

但好消息是,我们的优势越来越明显:中国是全球最大的芯片市场,2024年占ASML营收的41%,庞大的需求能快速消化研发成本;而且我们的研发投入持续加码,2024年 半导体设备研发投入同比增长35%,远超全球平均水平。

就像当年ASML从追随者逆袭成巨头一样,中国光刻机的突破,从来不是“突然爆发”,而是40年积累、15年专项攻坚、全产业链协同的结果。从90nm到3nm,从0.1%到逐步替代,这条逆袭路,我们走得稳且坚定。

或许再给几年时间,当我们的EUV光刻机量产时,“卡脖子”这三个字,就会彻底成为历史。

毕竟,中国人最擅长的,就是把“不可能”变成“我能行”。

本文太侠拆解自《2025光刻机行业国产替代进程、核心子系统突破与产业链标的分析报告.pdf》