中国购车家庭收支洞察报告之负债篇(2025版)

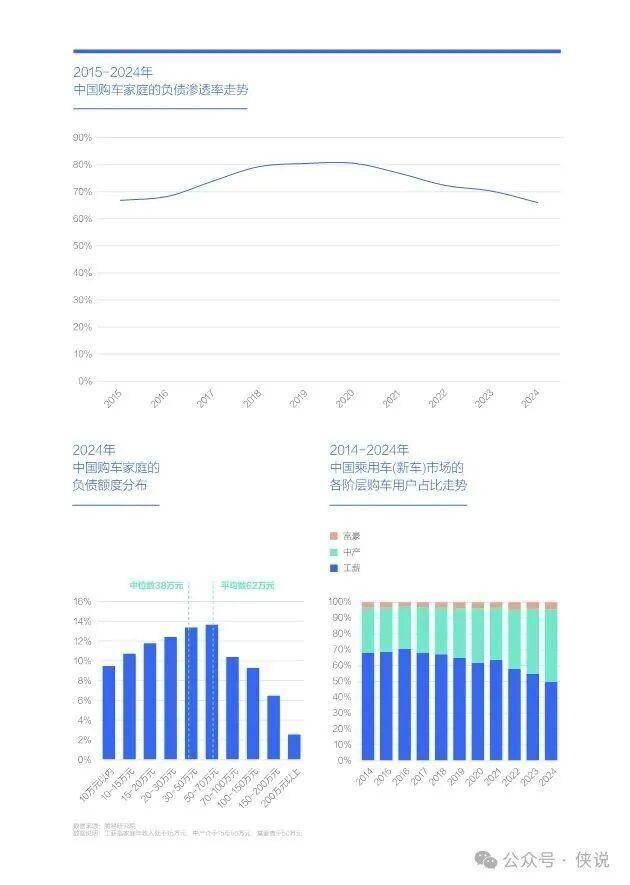

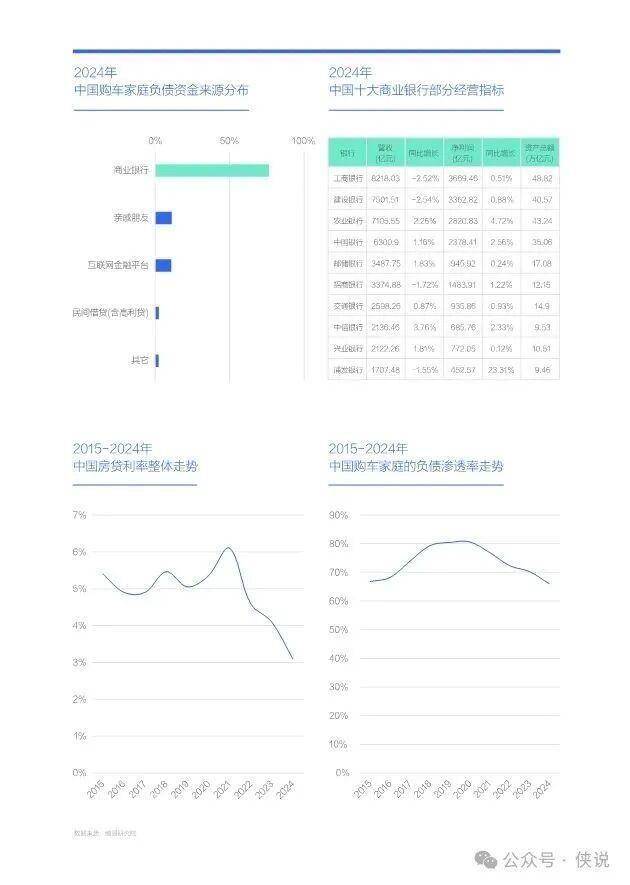

2024年中国购车家庭负债渗透率降至65.97%,较2019-2020年超80%的高位明显回落,但债务压力仍不容忽视。

数据显示,当年购车家庭户均负债62万元,中位数38万元;若按年收入二三十万元的中产家庭计算,每年用三分之一收入偿债,需6-10年才能还清。

同期,中国乘用车(新车)市场中产占比突破45%,成为车市新主力,若中产负债问题未改善甚至制约增换购,2025-2030年车市或陷入“中产陷阱”,车企高端化战略将面临挑战。

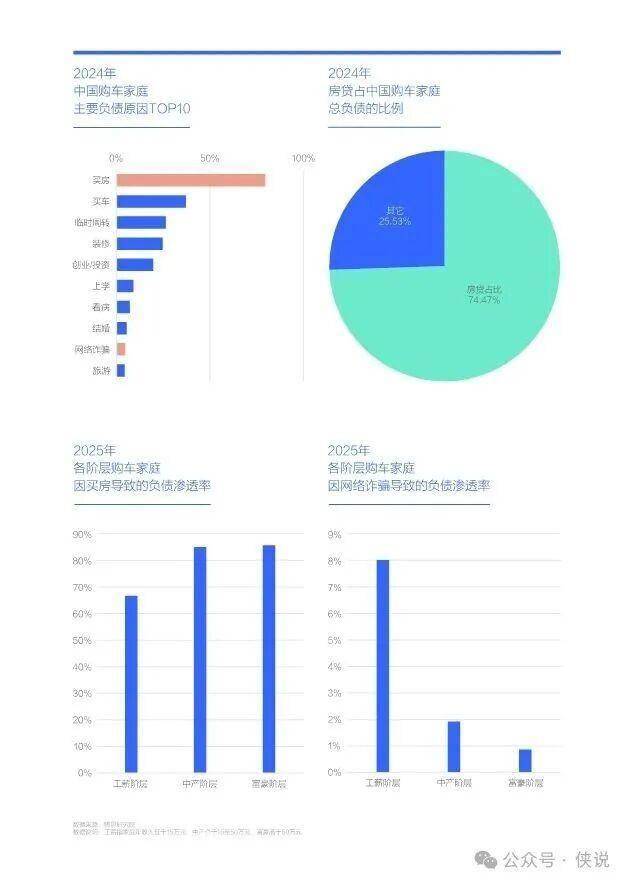

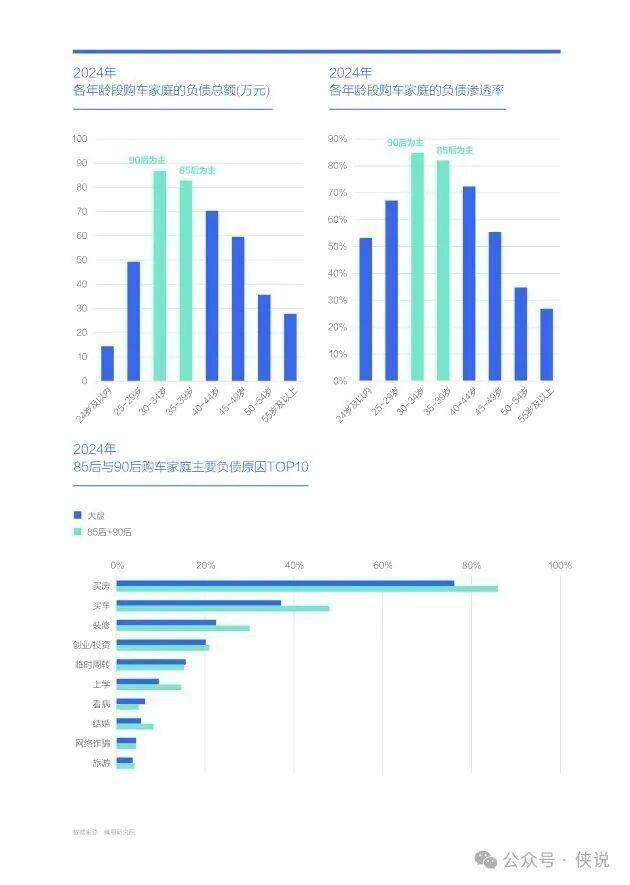

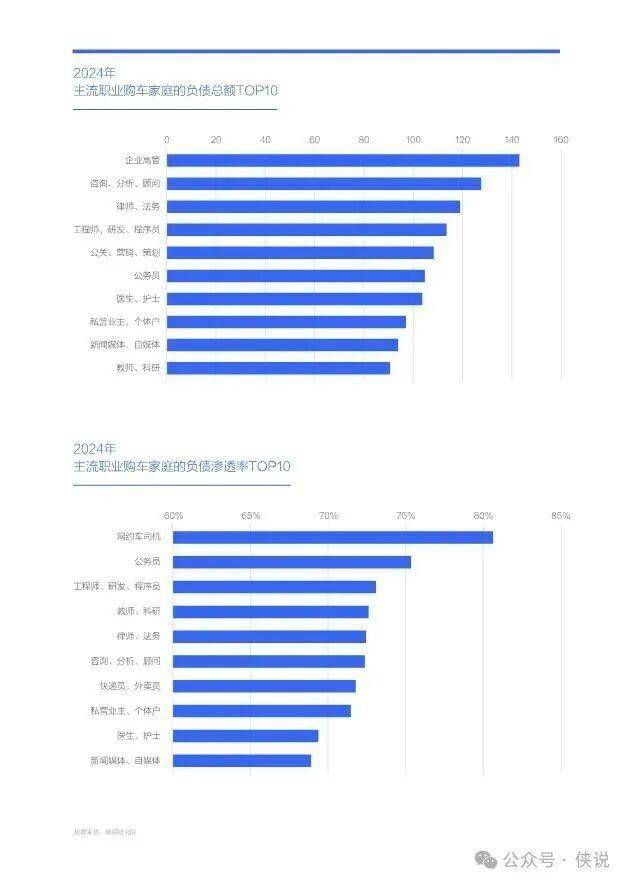

购车家庭高负债的核心原因是买房,近八成购车家庭因买房负债,中产与富豪群体该渗透率均超85%,户均房贷余额46万元,占总负债的74.47%。此外,上学(占比超9%)、看病(占比超7%)成为重要负债原因,网络诈骗也跻身负债原因TOP10,工薪阶层因网络诈骗负债的渗透率超8%,是主要受害群体。

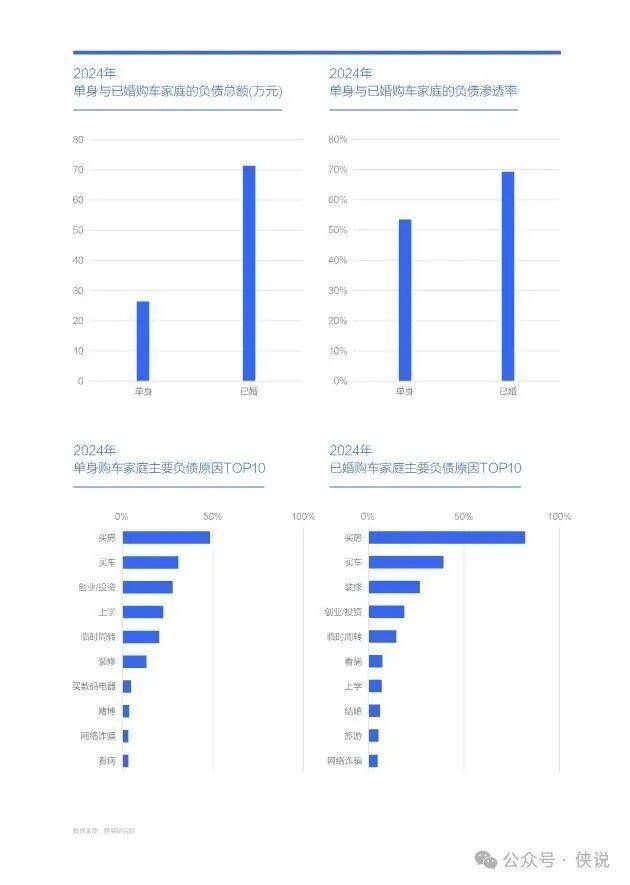

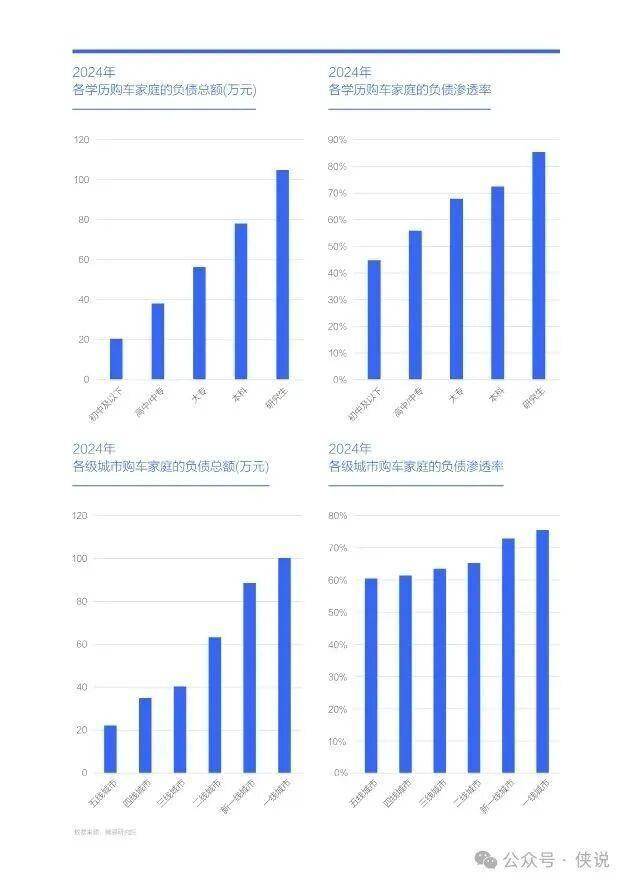

从群体特征看,已婚购车家庭户均负债突破70万元,渗透率逼近70%,远高于单身用户的不足30万元;85后、90后为主的30-39岁家庭,户均负债超80万元,渗透率近80%;研究生学历、一线城市购车家庭户均负债更是突破100万元。不过,在政府调控下,2024年购车家庭月均还款降至5982元,“还收比”35.03%,整体债务风险可控。

未来5-6年,房地产大概率长期低位徘徊,房贷利率仍有下调空间。若能持续降低购车家庭负债,尤其是房贷压力,结合中国车市中产用户年轻、高学历的优质基础,有望助力车市跨越“中产陷阱”,实现高质量发展。

报告预览如下(末尾下载通道):