2024年房地产行业年度投资策略:拨云见日,革故鼎新

1、房地产行情回顾:指数整体呈现波动向下趋势,行业基本面未见拐点,供需两侧政策优化为行情上涨主要驱动因素

2023年万得房地产指数(882011.WI)整体呈现波动向下的趋势,1月3日至11月15日跌幅为19.6%。主要阶段性行情发生在7月中旬至8月初期间,上涨周期持续约20天,涨幅达17.3%。驱动因素主要为城中村改造及需求端相关支持政策等方面的陆续推出。2023年领涨标的主要以城中村改造、产业园开发及部分地方化债相关企业为主。

2、房地产投资展望:2024年投资端难成拐点,中性假设下2024年投资增速-2.5%

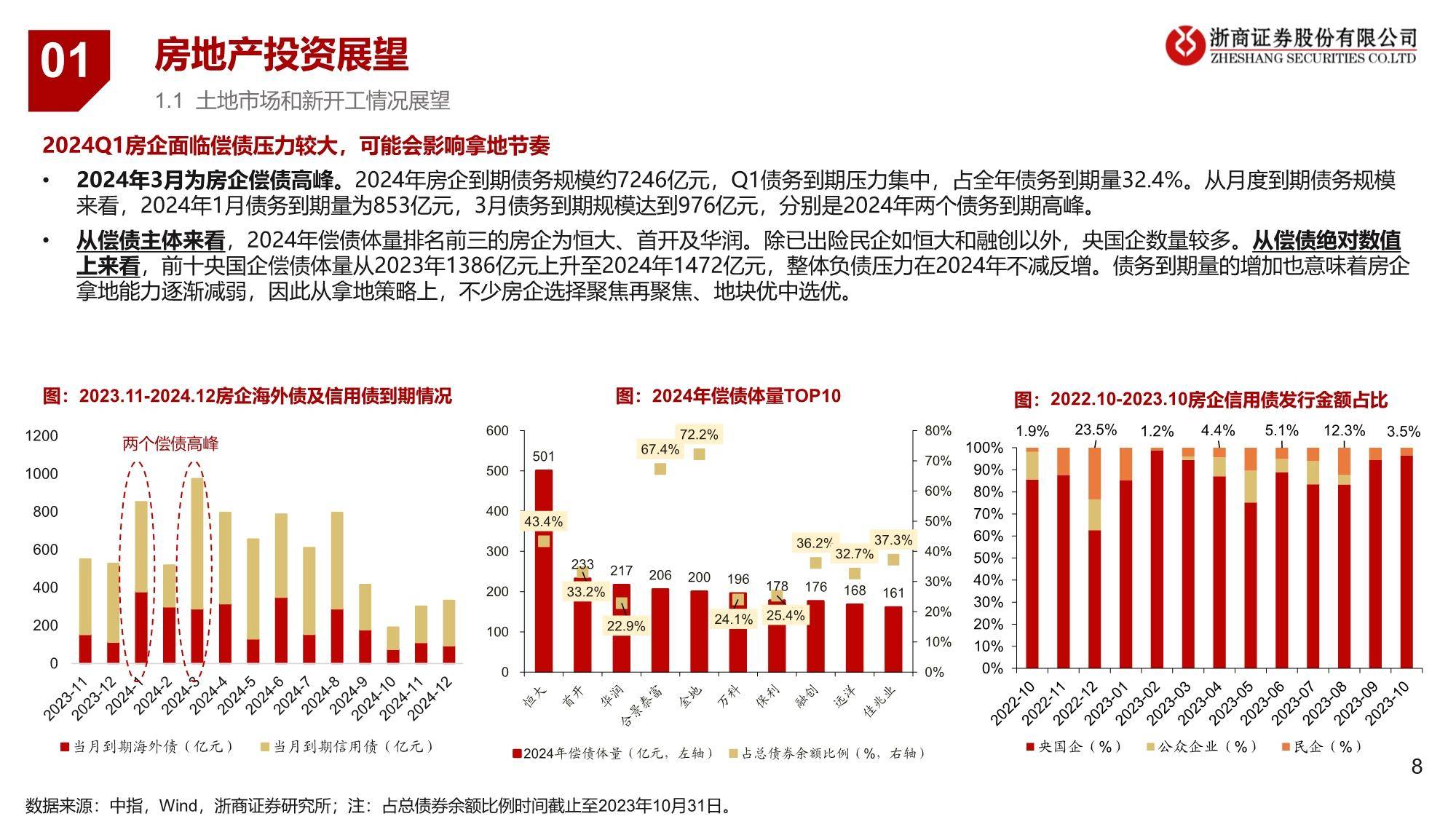

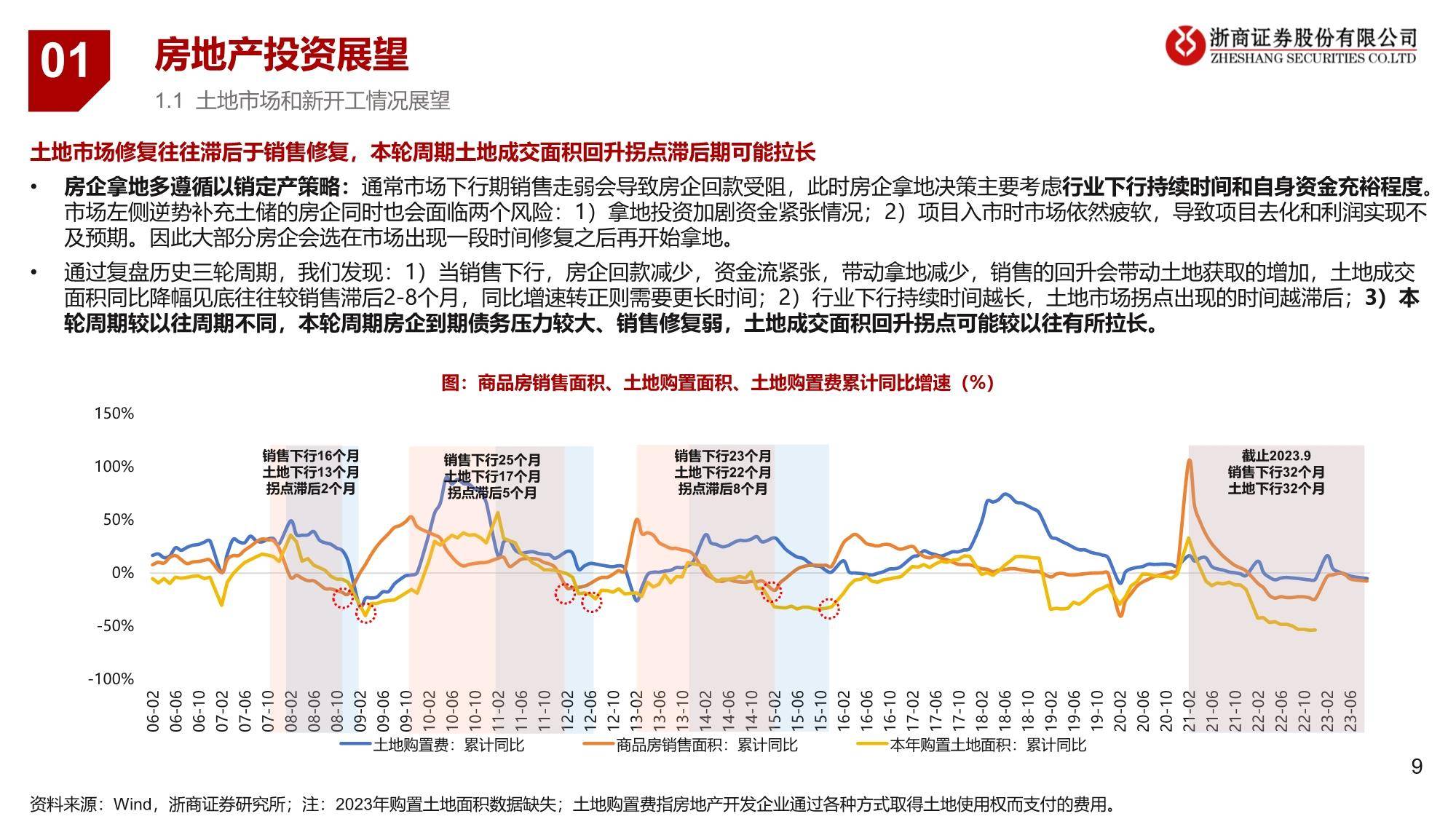

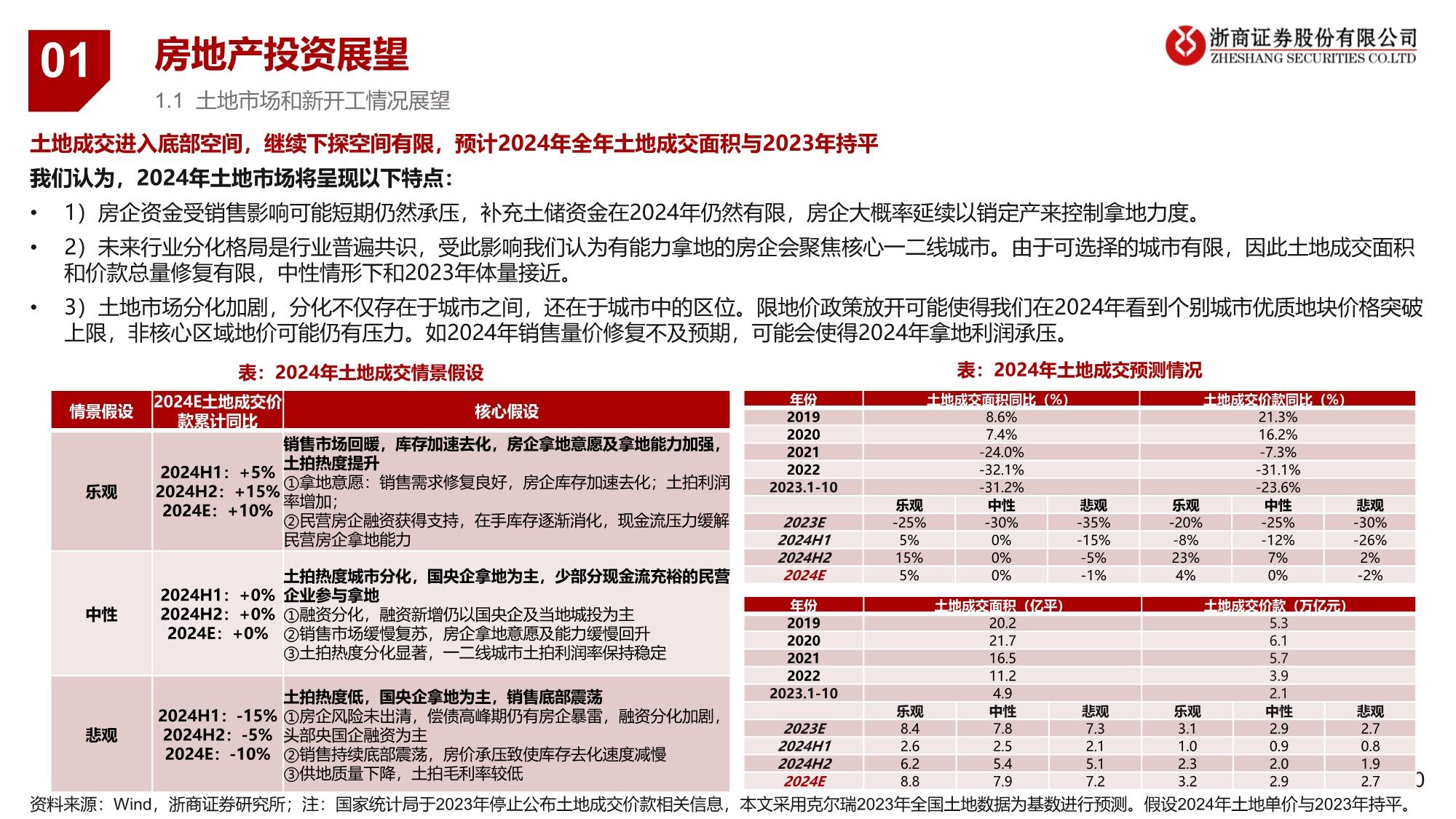

土地成交预测:2024Q1是房企偿债高峰,我们认为2024H1房企拿地资金可能仍然受限,此外需求修复疲弱的情况下,房企以销定产的模式可能导致2024H1拿地整体体量不大。此外,我们判断开发商拿地策略仍然会聚焦一二线城市,核心城市可供应总量有限。

考虑到土地市场连续2年成交面积同比下滑超过30%,我们认为土地成交量已经进入底部区间,2024年向下空间有限。中性假设下,我们预计2024年全年土地成交面积与2023年持平。

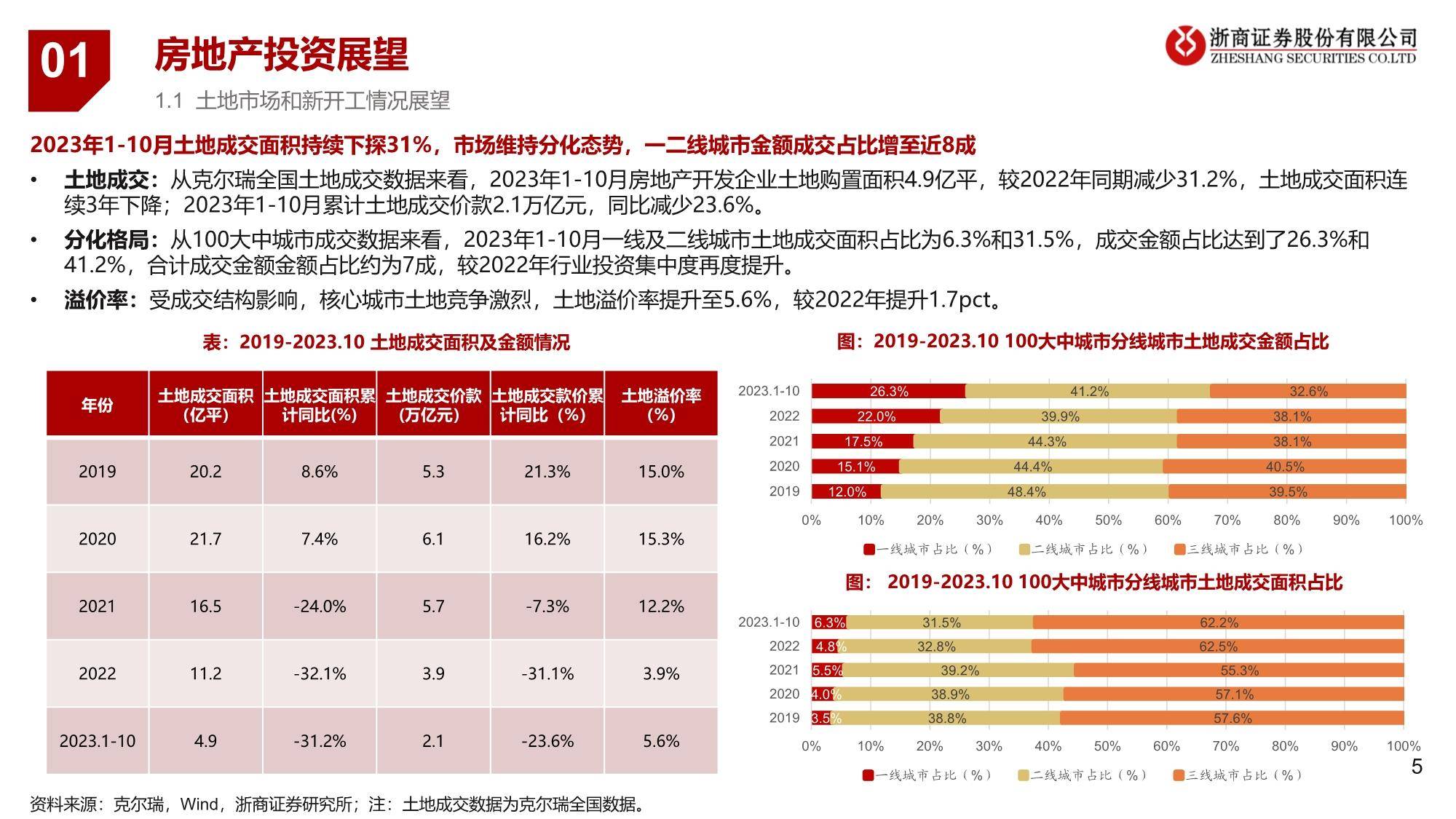

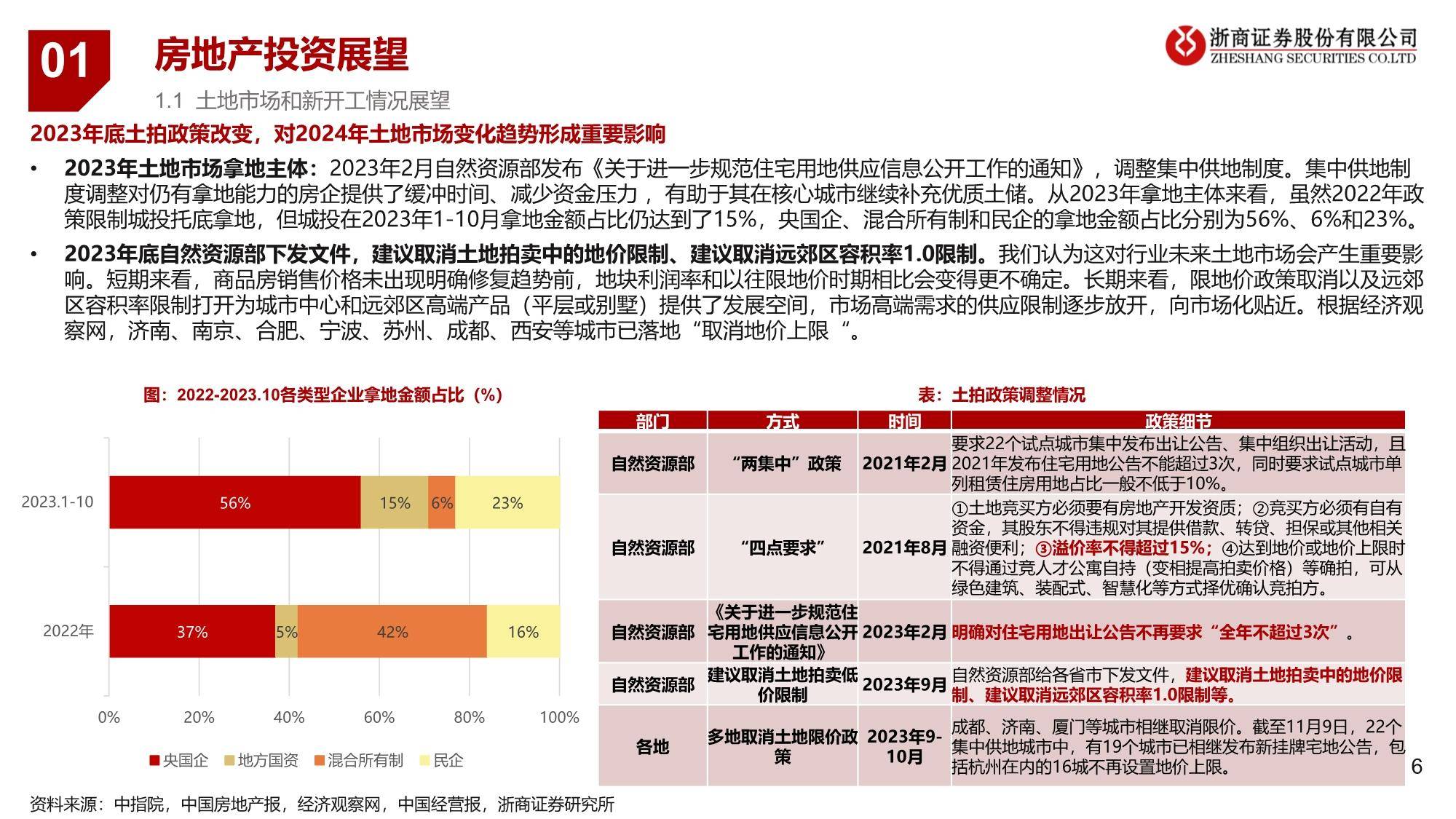

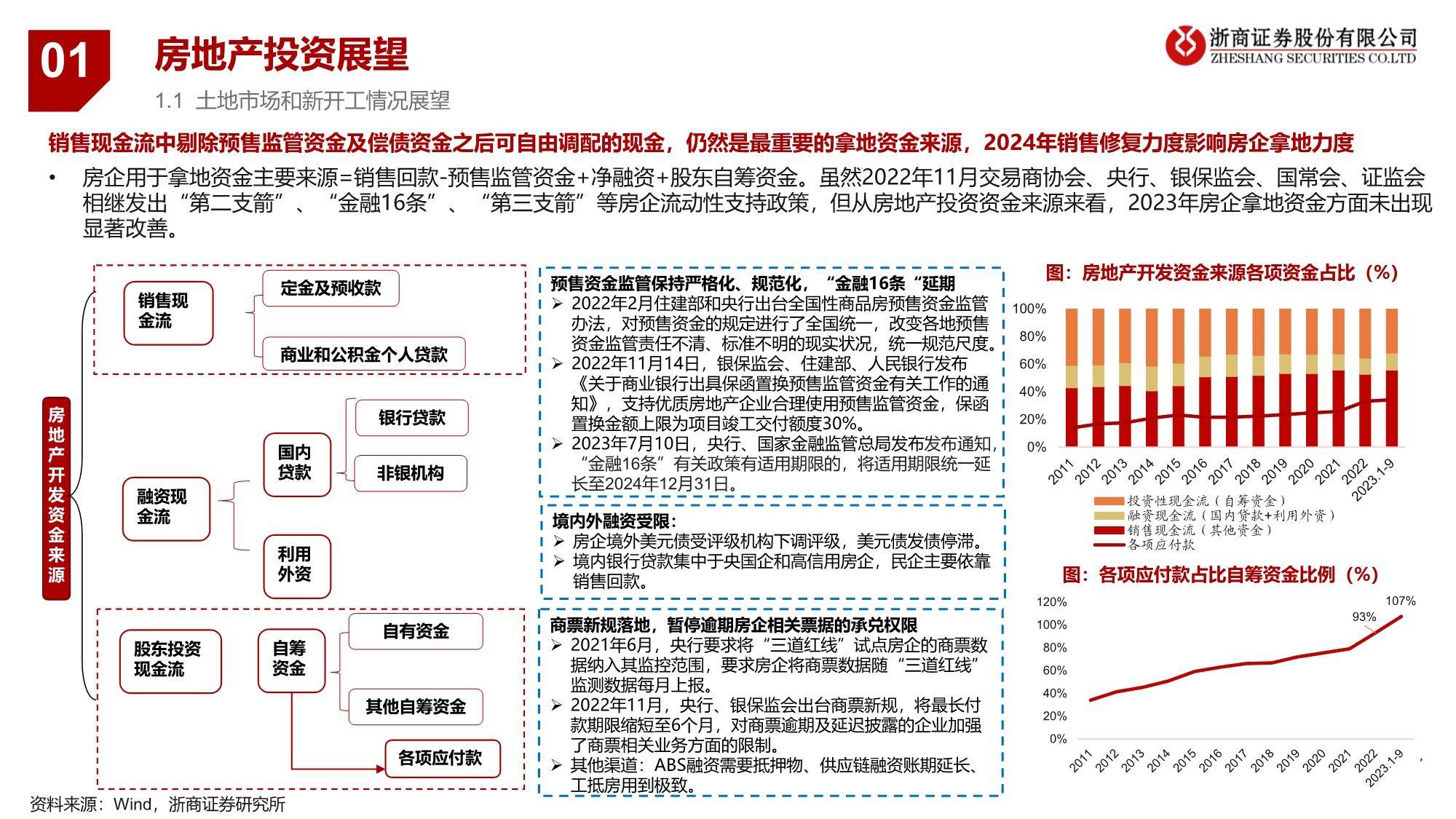

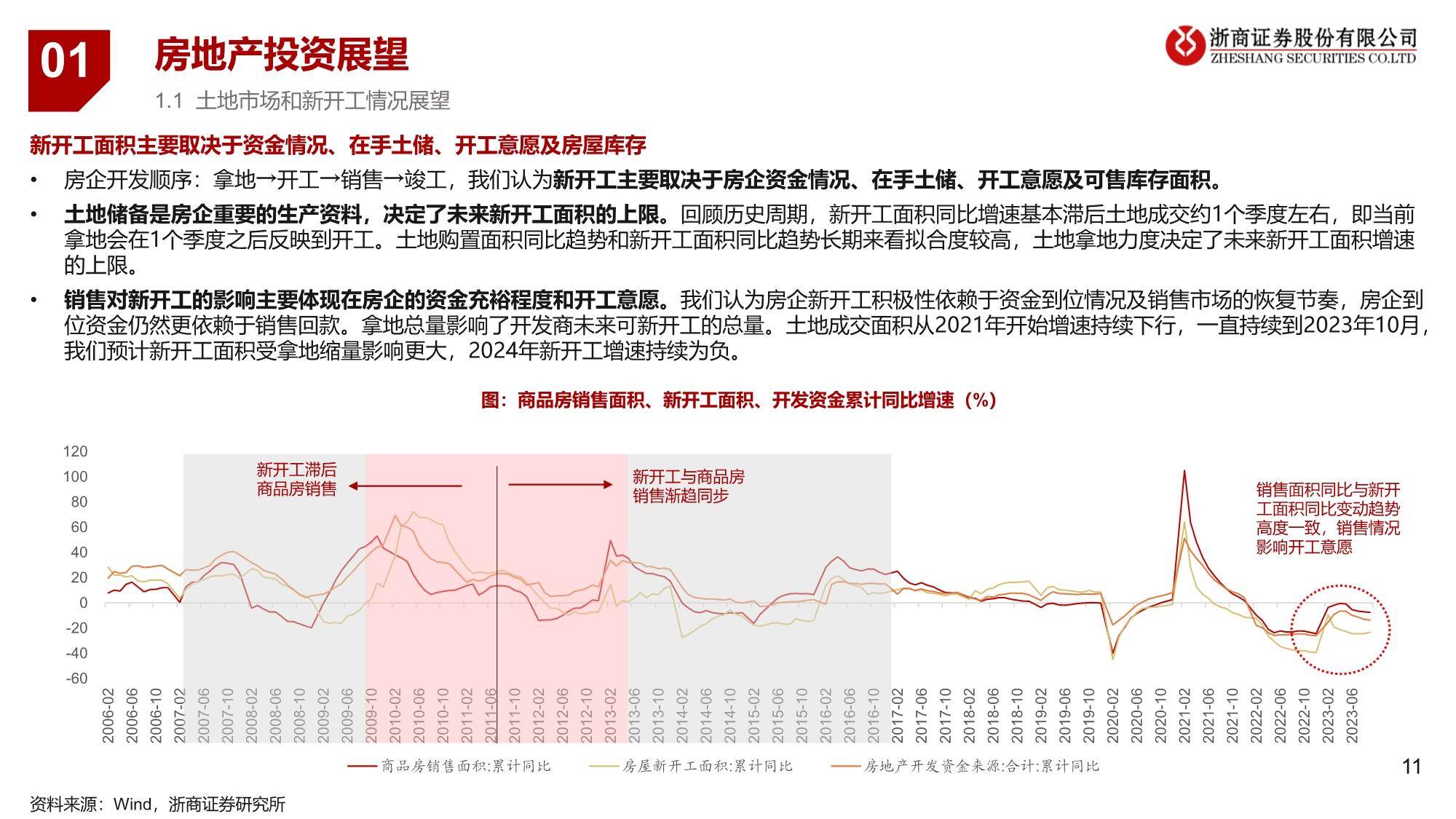

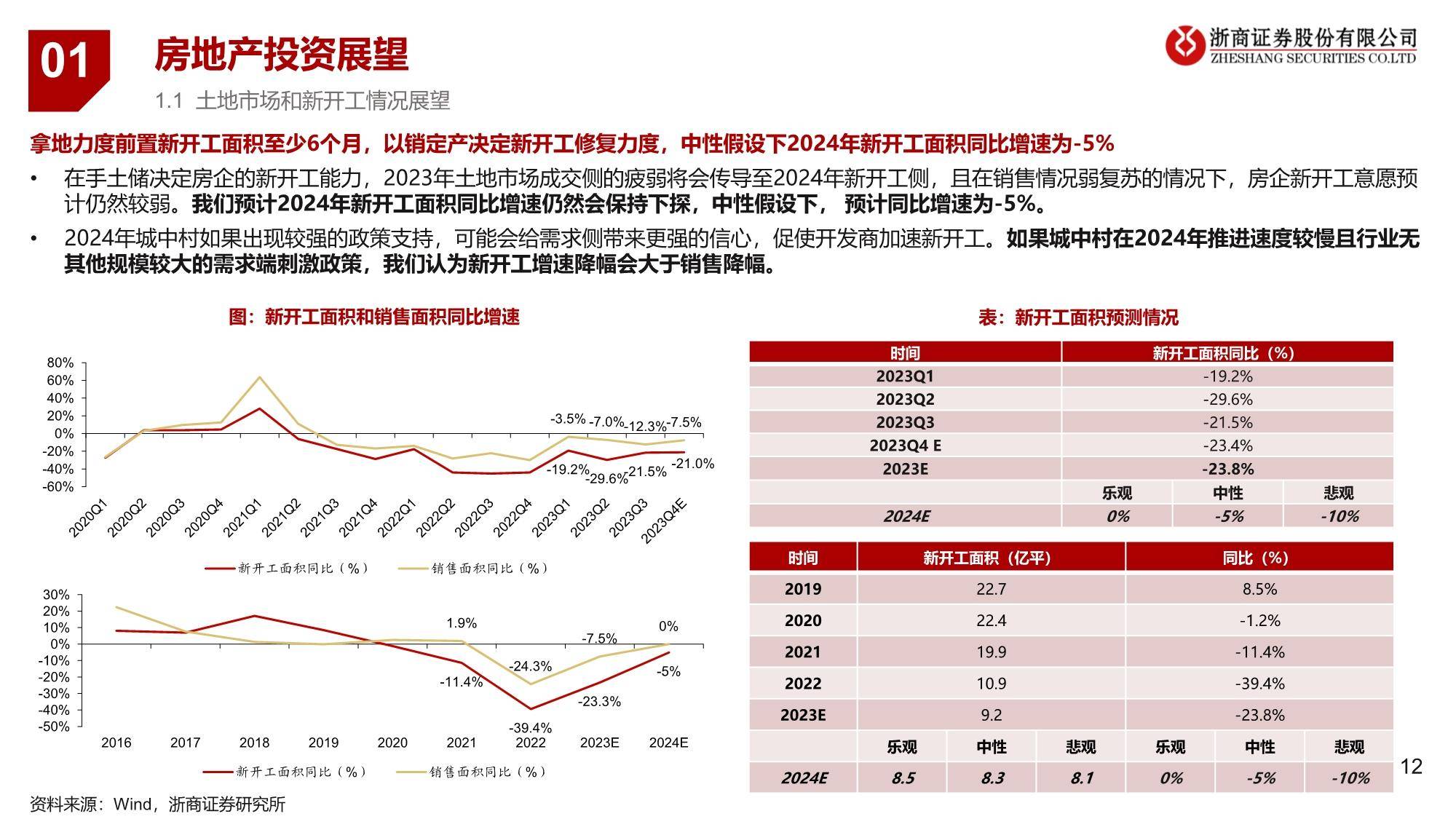

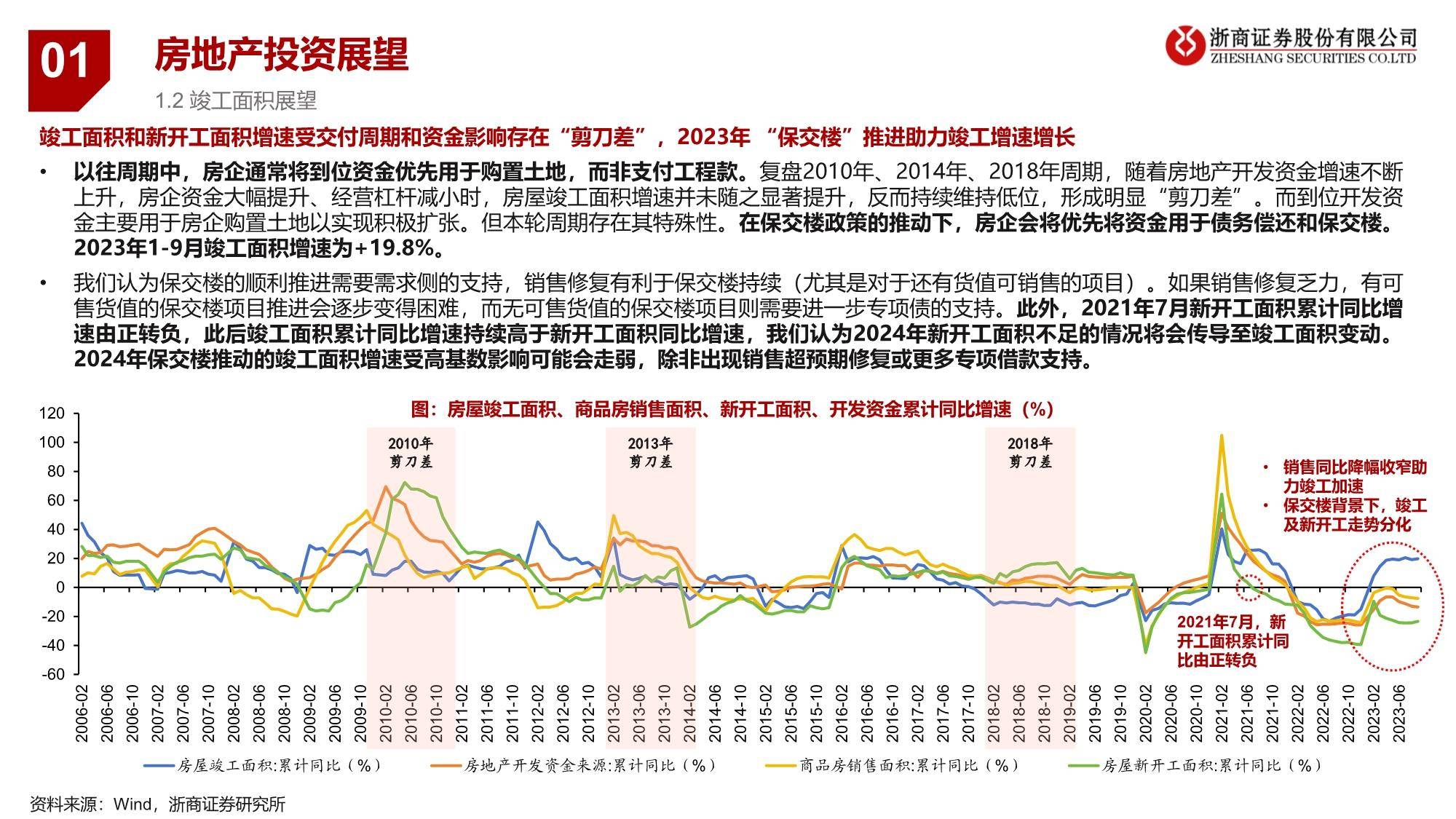

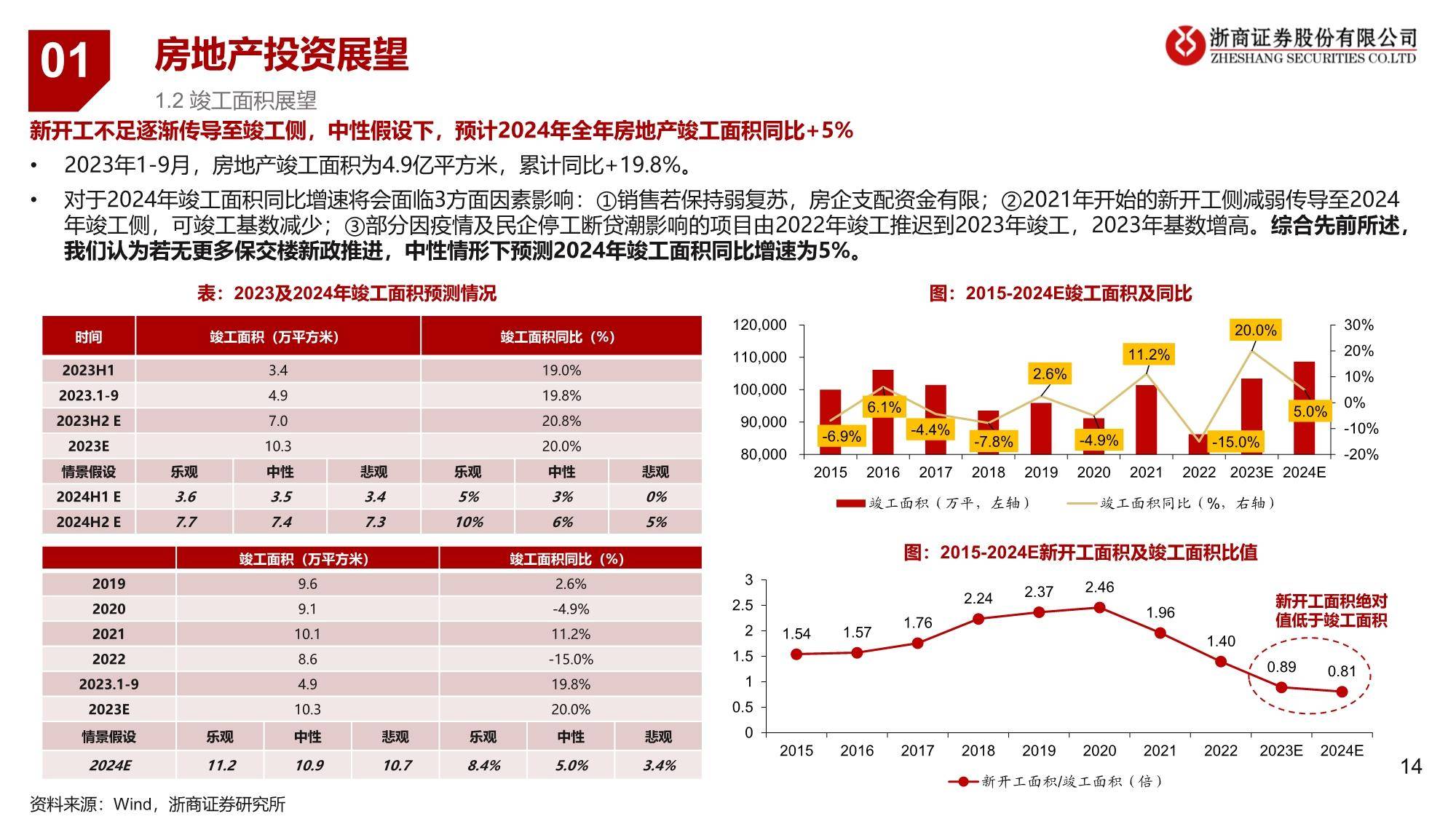

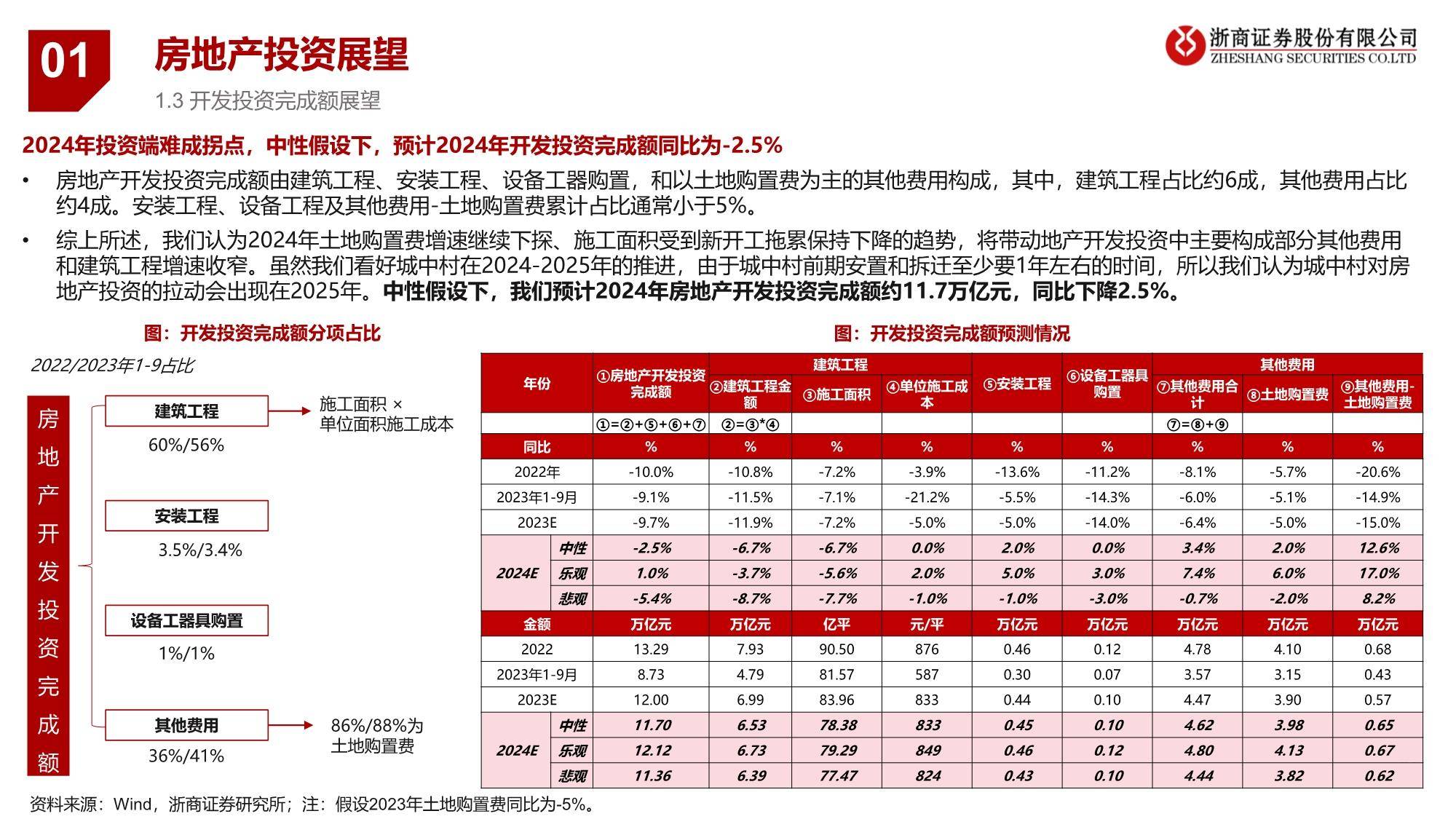

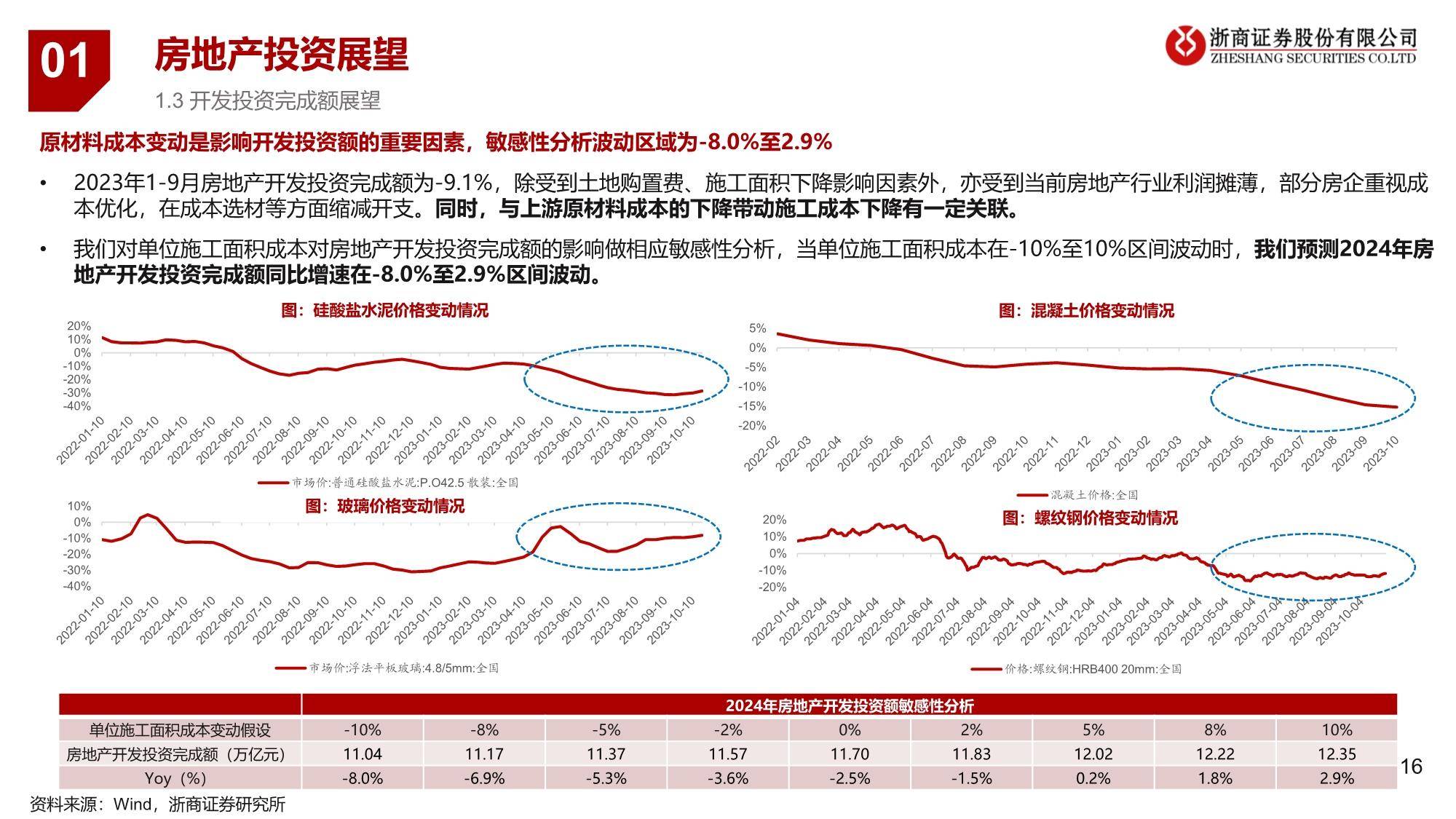

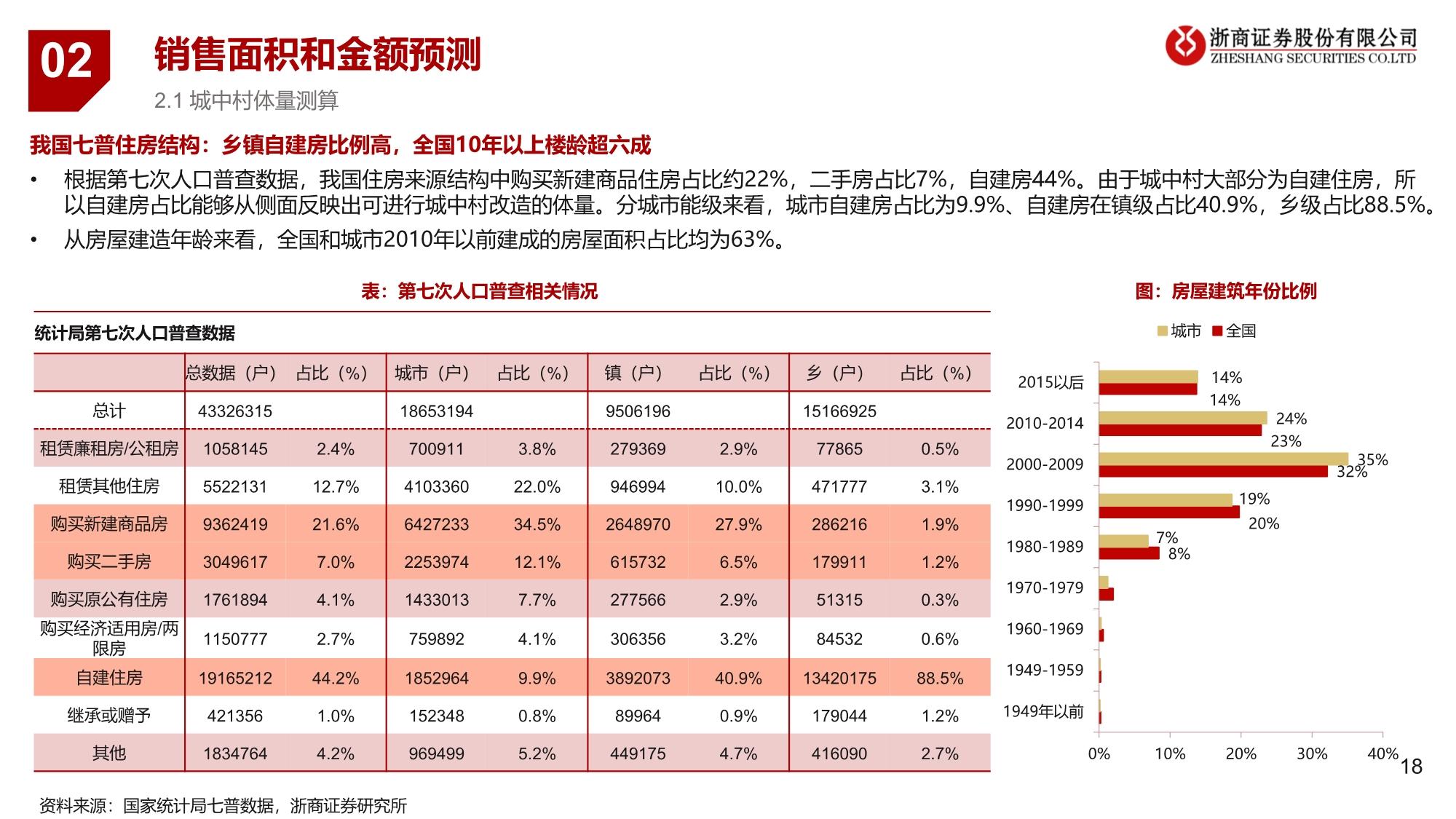

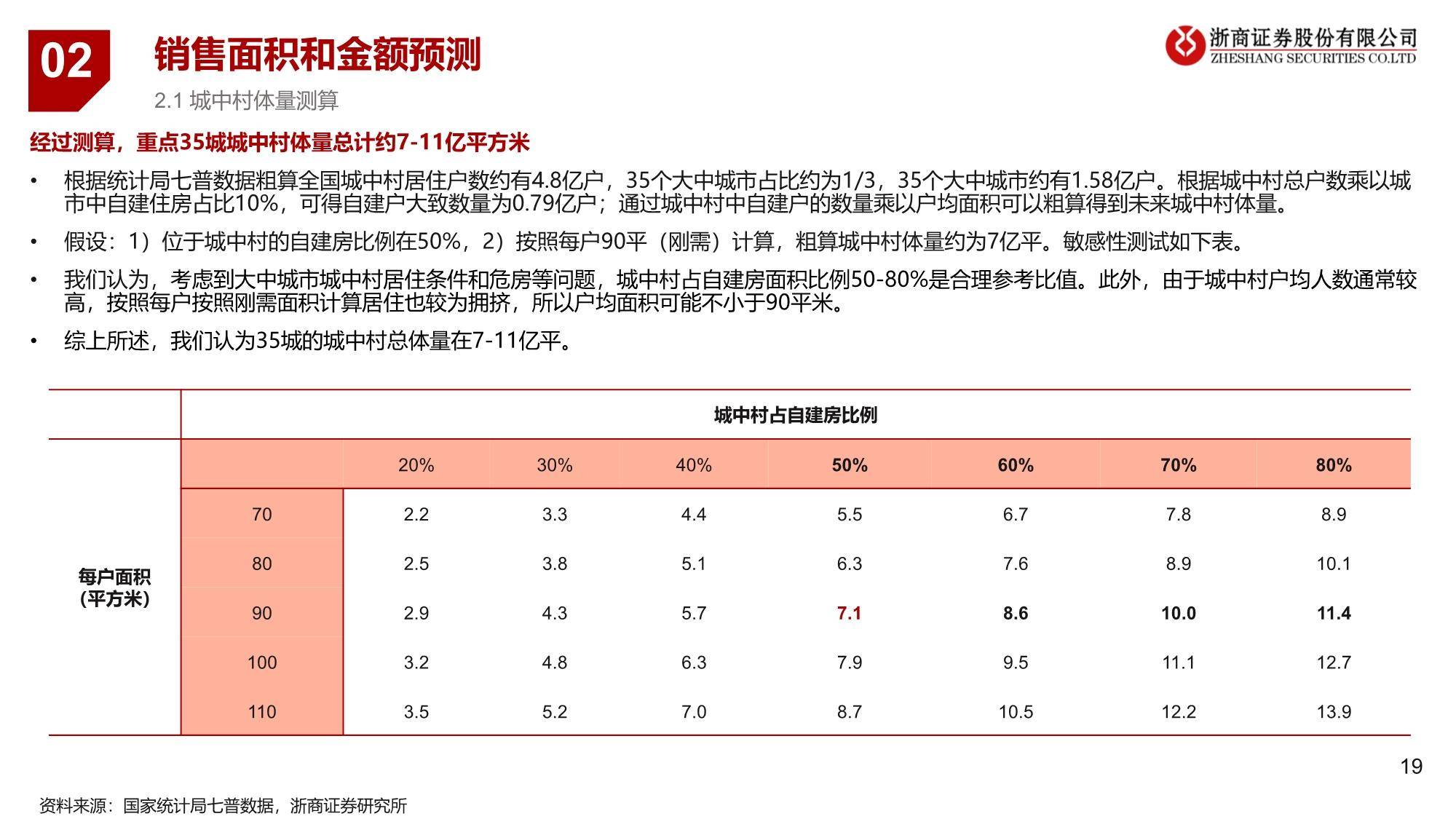

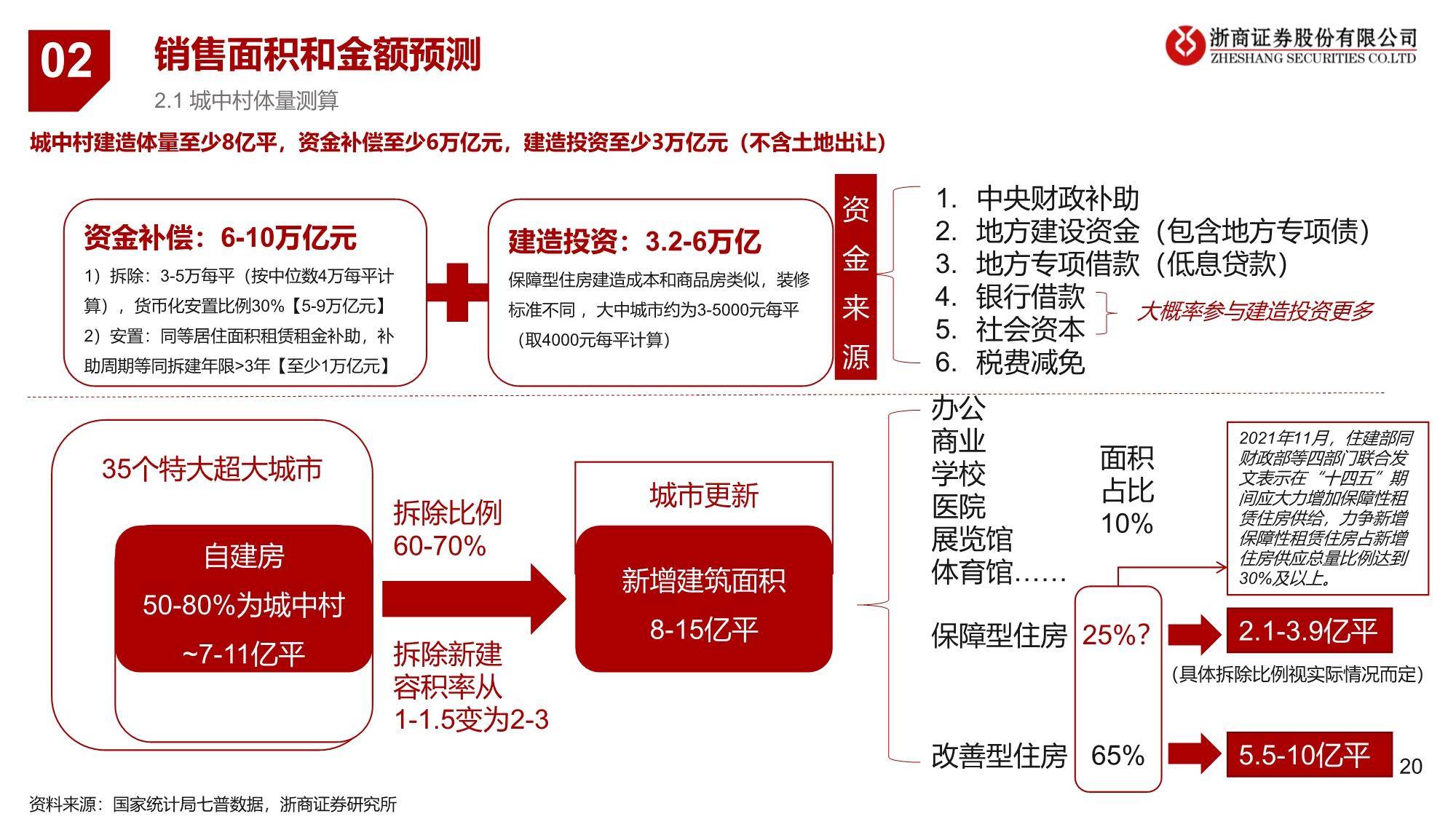

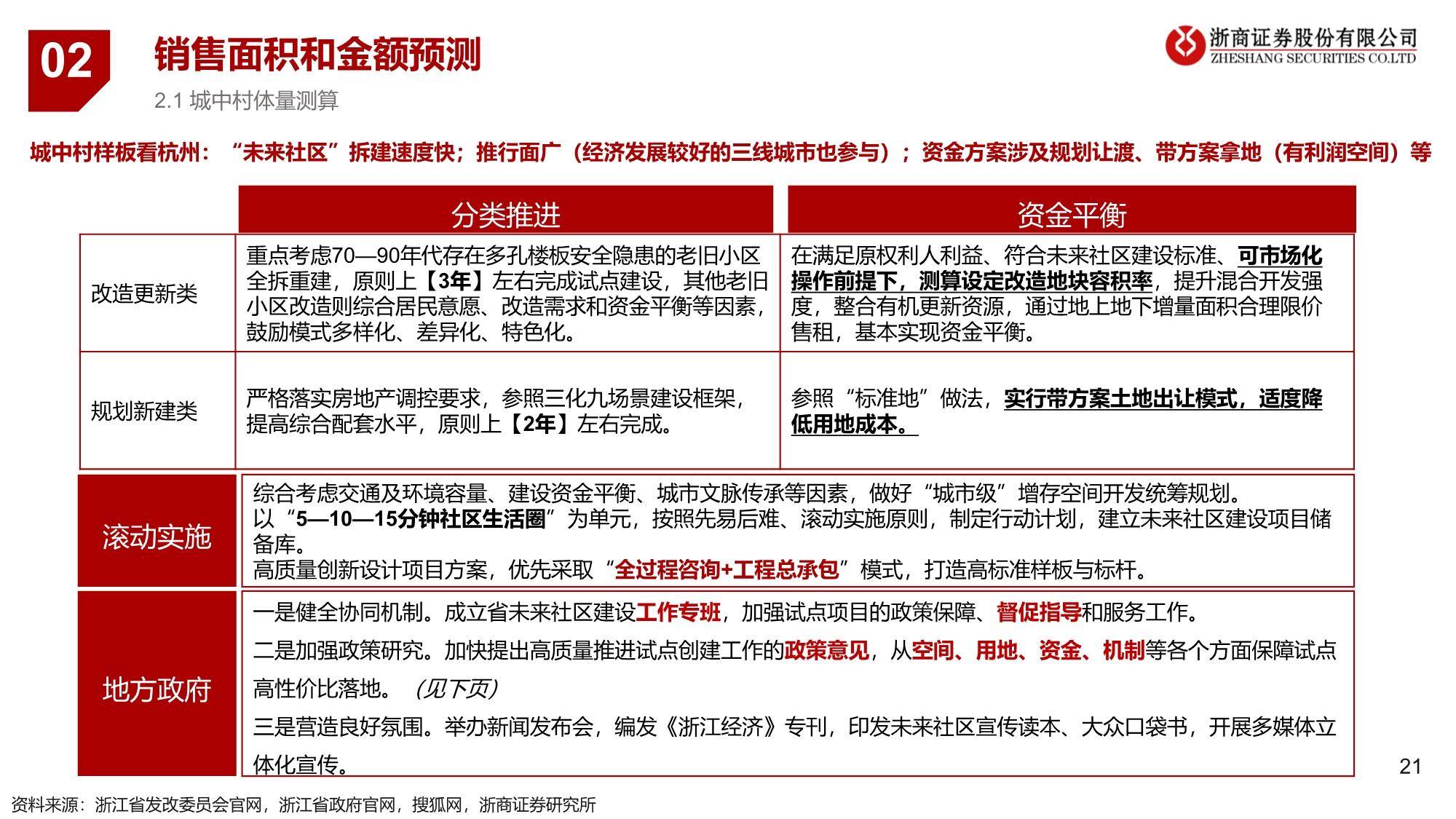

。。。。。。

报告内容节选如下: