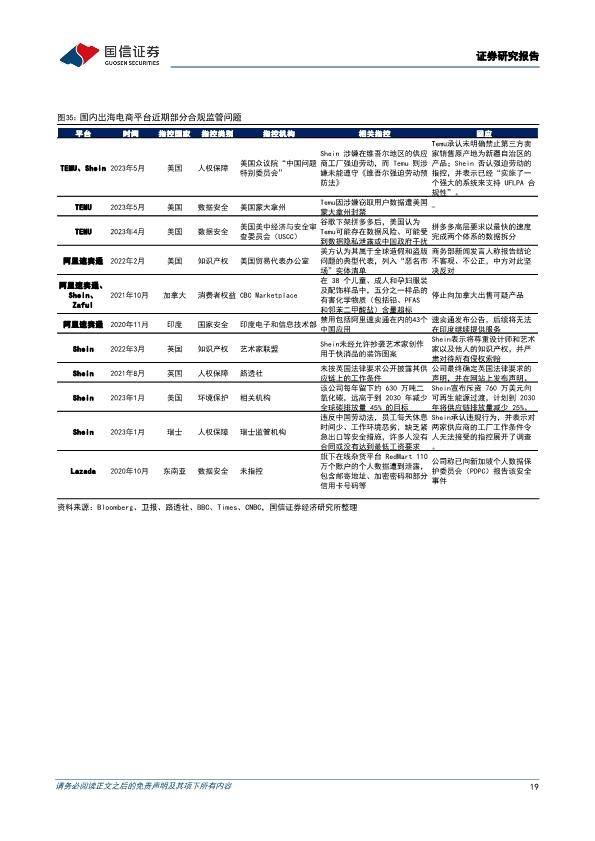

“惊涛骇浪”要来了?电商平台出海时代到来!

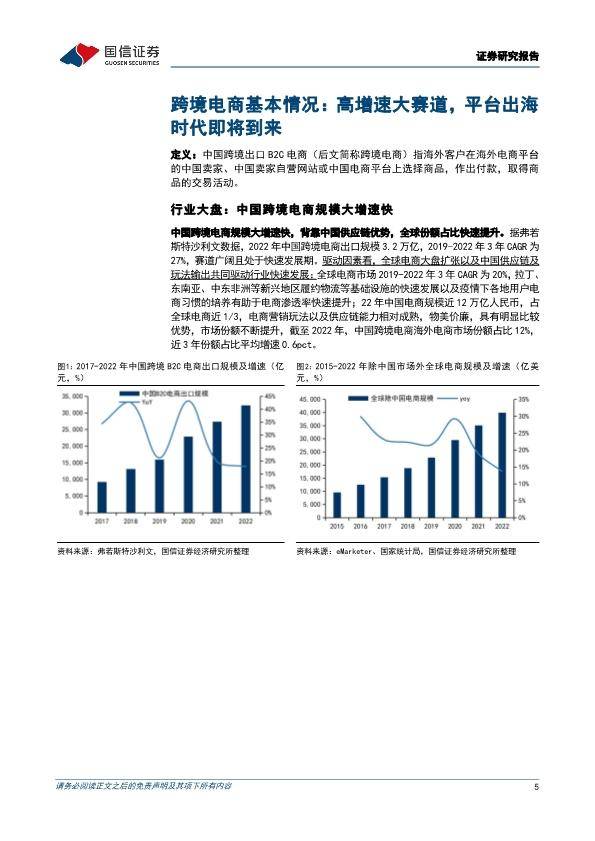

行业大盘:中国跨境电商规模大增速快

中国跨境电商规模大增速快,背靠中国供应链优势,全球份额占比快速提升。据弗若斯特沙利文数据,2022 年中国跨境电商出口规模 3.2 万亿,2019-2022 年3 年CAGR为27%,赛道广阔且处于快速发展期。

驱动因素看,全球电商大盘扩张以及中国供应链及玩法输出共同驱动行业快速发展:全球电商市场 2019-2022 年3 年CAGR 为20%,拉丁、东南亚、中东非洲等新兴地区履约物流等基础设施的快速发展以及疫情下各地用户电商习惯的培养有助于电商渗透率快速提升;22 年中国电商规模近12 万亿人民币,占全球电商近 1/3,电商营销玩法以及供应链能力相对成熟,物美价廉,具有明显比较优势,市场份额不断提升,截至 2022 年,中国跨境电商海外电商市场份额占比12%,近 3 年份额占比平均增速 0.6pct。

行业格局:市场集中度不断提升,国内平台加速崛起

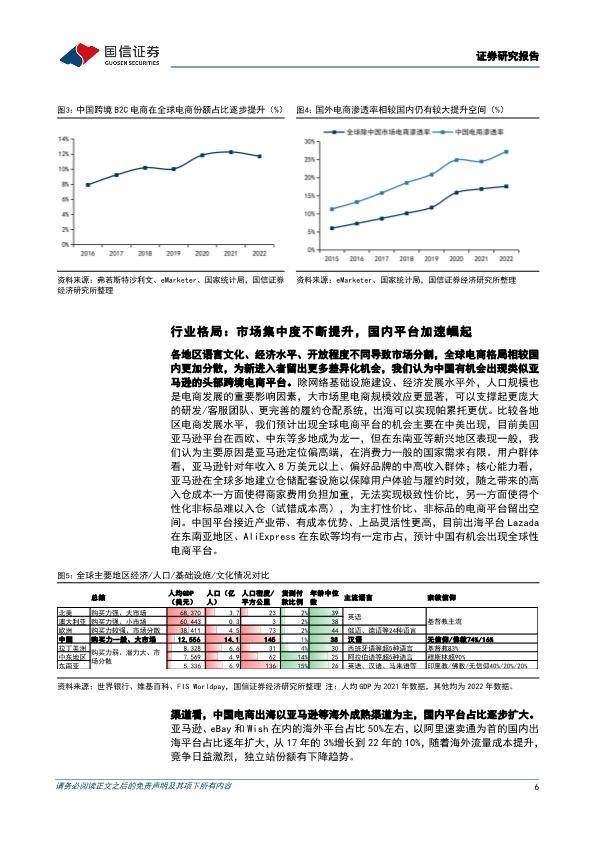

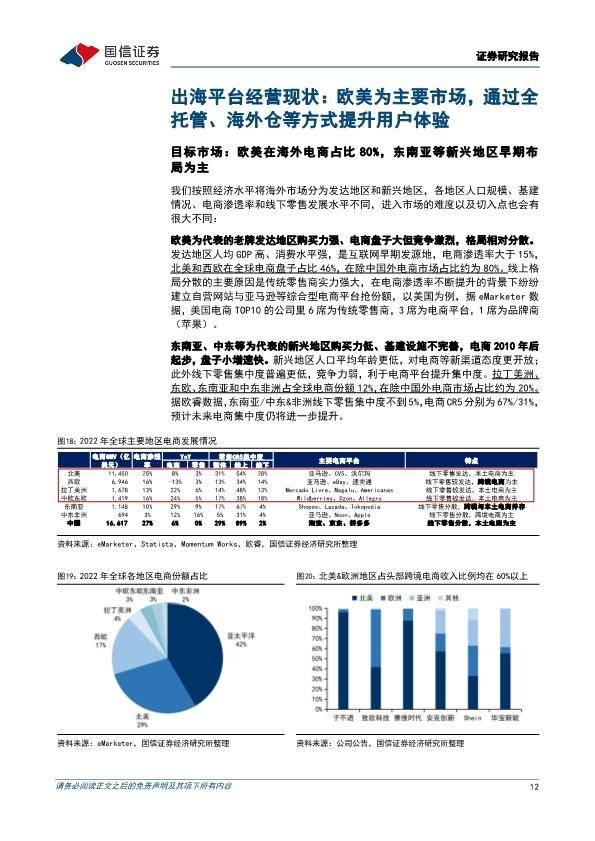

各地区语言文化、经济水平、开放程度不同导致市场分割,全球电商格局相较国内更加分散,为新进入者留出更多差异化机会,我们认为中国有机会出现类似亚马逊的头部跨境电商平台。除网络基础设施建设、经济发展水平外,人口规模也是电商发展的重要影响因素,大市场里电商规模效应更显著,可以支撑起更庞大的研发/客服团队、更完善的履约仓配系统,出海可以实现帕累托更优。

比较各地区电商发展水平,我们预计出现全球电商平台的机会主要在中美出现,目前美国亚马逊平台在西欧、中东等多地成为龙一,但在东南亚等新兴地区表现一般,我们认为主要原因是亚马逊定位偏高端,在消费力一般的国家需求有限。用户群体看,亚马逊针对年收入 8 万美元以上、偏好品牌的中高收入群体;核心能力看,亚马逊在全球多地建立仓储配套设施以保障用户体验与履约时效,随之带来的高入仓成本一方面使得商家费用负担加重,无法实现极致性价比,另一方面使得个性化非标品难以入仓(试错成本高),为主打性价比、非标品的电商平台留出空间。

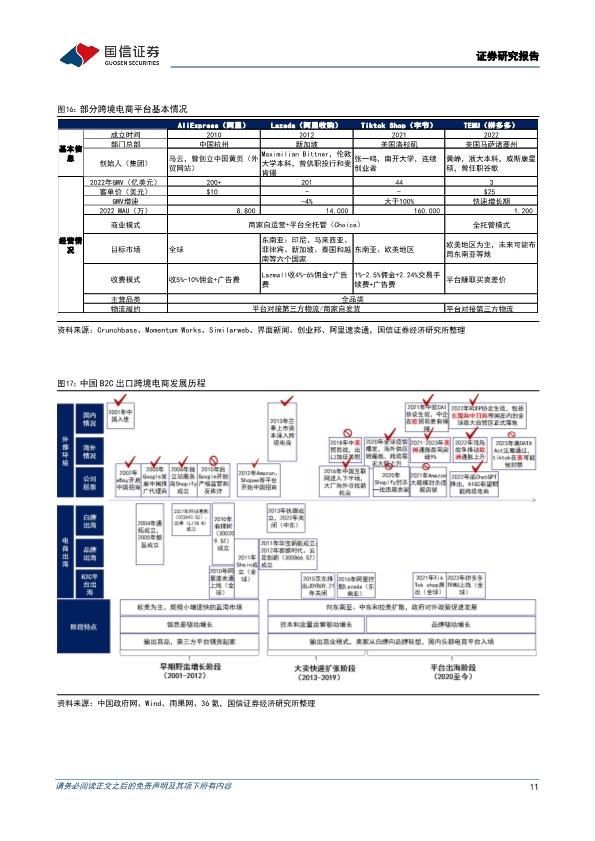

中国平台接近产业带、有成本优势、上品灵活性更高,目前出海平台Lazada在东南亚地区、AliExpress 在东欧等均有一定市占,预计中国有机会出现全球性电商平台。

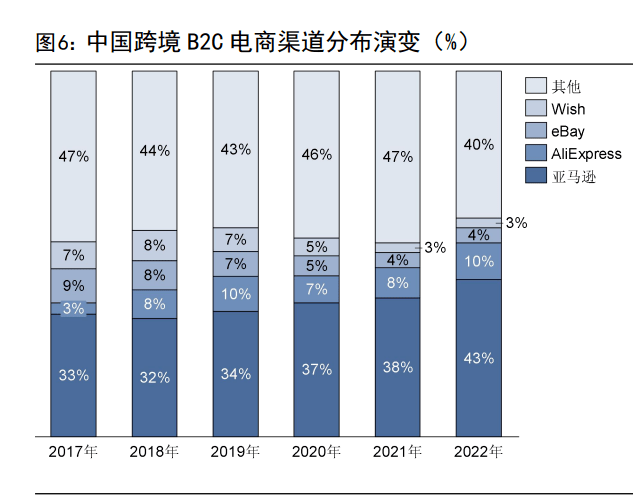

渠道看,中国电商出海以亚马逊等海外成熟渠道为主,国内平台占比逐步扩大。亚马逊、eBay 和 Wish 在内的海外平台占比 50%左右,以阿里速卖通为首的国内出海平台占比逐年扩大,从 17 年的 3%增长到 22 年的10%,随着海外流量成本提升,竞争日益激烈,独立站份额有下降趋势。

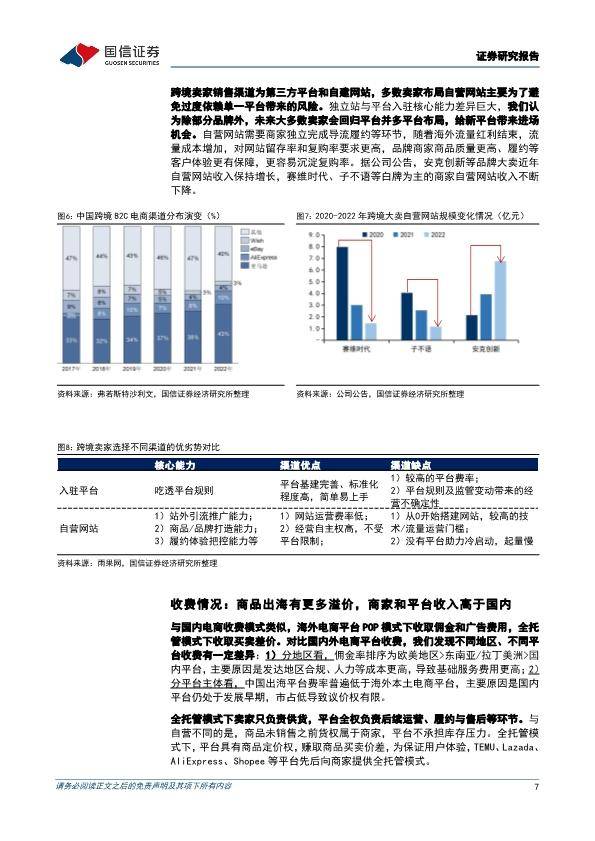

跨境卖家销售渠道为第三方平台和自建网站,多数卖家布局自营网站主要为了避免过度依赖单一平台带来的风险。

独立站与平台入驻核心能力差异巨大,我们认为除部分品牌外,未来大多数卖家会回归平台并多平台布局,给新平台带来进场机会。

自营网站需要商家独立完成导流履约等环节,随着海外流量红利结束,流量成本增加,对网站留存率和复购率要求更高,品牌商家商品质量更高、履约等客户体验更有保障,更容易沉淀复购率。

据公司公告,安克创新等品牌大卖近年自营网站收入保持增长,赛维时代、子不语等白牌为主的商家自营网站收入不断下降。

收费情况:商品出海有更多溢价,商家和平台收入高于国内

与国内电商收费模式类似,海外电商平台 POP 模式下收取佣金和广告费用,全托管模式下收取买卖差价。对比国内外电商平台收费,我们发现不同地区、不同平台收费有一定差异:

1)分地区看,佣金率排序为欧美地区>东南亚/拉丁美洲>国内平台,主要原因是发达地区合规、人力等成本更高,导致基础服务费用更高;

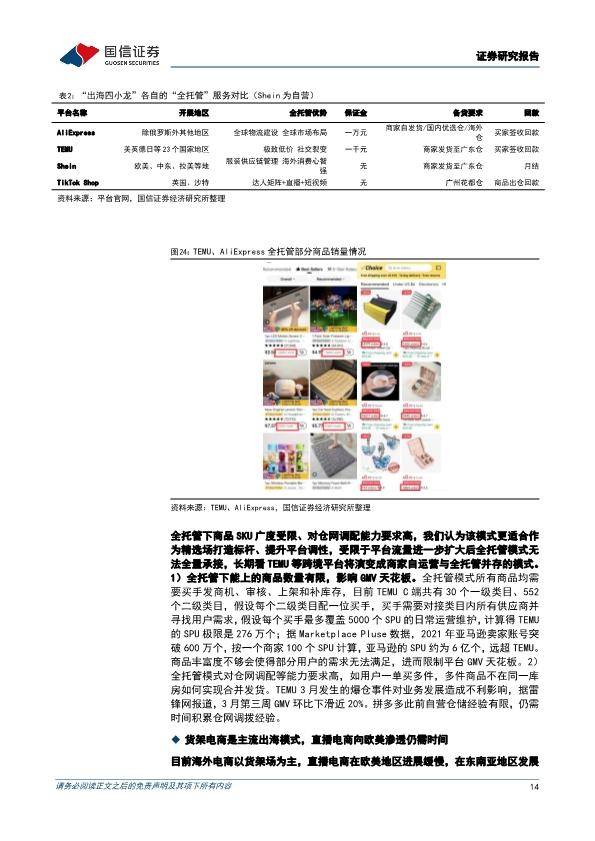

2)分平台主体看,中国出海平台费率普遍低于海外本土电商平台,主要原因是国内平台仍处于发展早期,市占低导致议价权有限。 全托管模式下卖家只负责供货,平台全权负责后续运营、履约与售后等环节。与自营不同的是,商品未销售之前货权属于商家,平台不承担库存压力。

全托管模式下,平台具有商品定价权,赚取商品买卖价差,为保证用户体验,TEMU、Lazada、AliExpress、Shopee 等平台先后向商家提供全托管模式。

出海卖家高毛利低净利,费用大部分用于平台各项开支和履约。以亚马逊服饰大卖赛维时代为例,赛维 2022 年毛利率 65%,净利不到4%,销售费用超过50%占大头,其中履约费率 21%,平台及推广费率 26%。

发展历程:前期大卖出海繁荣生态,平台出海时代已经到来

早期野蛮增长(2001-2012):白牌卖家借助谷歌eBay 早期流量红利铺货起家。早期广深海关政策相对宽松、跨境物流价格低廉,部分流量敏感的中国商家利用eBay、Google 平台流量红利将白牌商品销往海外,主要玩家分为两种:

1)有供给优势:一般地理位置靠近产业带和海关,凭借供应链优势和区位优势在第三方平台迅速铺货起量,电子产业链、服饰产业链聚集在广深地区,深圳涌现出一批跨境大卖,如通拓、傲基、有棵树、赛维等,这些大卖“大量开店、海量铺货”,平台店铺数几百上千个,SKU 数十万,价值薄复购差,但在早期流量充裕背景下发展迅速;

2)有流量优势:这种玩家创始人普遍有互联网背景,熟悉谷歌等流量规则与海外消费者需求,借助中国便宜丰富供给变现流量,如07 年成立的兰亭集势,CEO 谷歌出身,精通 SEO(搜索引擎优化),自建网站出海卖货,凭借高毛利和低流量成本快速做大并在 13 年美股上市。

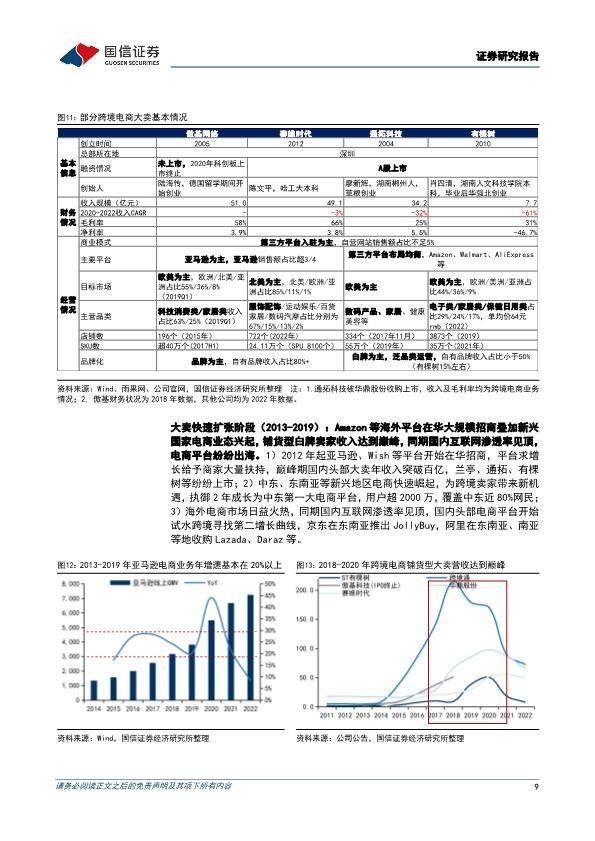

大卖快速扩张阶段(2013-2019):Amazon 等海外平台在华大规模招商叠加新兴国家电商业态兴起,铺货型白牌卖家收入达到巅峰,同期国内互联网渗透率见顶,电商平台纷纷出海。

1)2012 年起亚马逊、Wish 等平台开始在华招商,平台求增长给予商家大量扶持,巅峰期国内头部大卖年收入突破百亿,兰亭、通拓、有棵树等纷纷上市;

2)中东、东南亚等新兴地区电商快速崛起,为跨境卖家带来新机遇,执御 2 年成长为中东第一大电商平台,用户超2000 万,覆盖中东近80%网民;

3)海外电商市场日益火热,同期国内互联网渗透率见顶,国内头部电商平台开始试水跨境寻找第二增长曲线,京东在东南亚推出 JollyBuy,阿里在东南亚、南亚等地收购 Lazada、Daraz 等。

平台出海阶段(2020 至今):从白牌出海向品牌、平台出海转型,产业链价值大幅提升。

行业生态看,亚马逊、Shopify 等海外平台高速增长期结束,平台逐渐规范化,引导卖家向品牌化转型,大批铺货型卖家由于刷单等违规行为被冻结账号,损失巨大,为规避单一平台风险,卖家将部分精力转向速卖通、TEMU等国内出海平台;中国电商出海从商品输出发展为商业模式输出,直播电商平台TikTokShop 2021 年在东南亚、英国等地推出,目前已是东南亚头部电商平台。

报告内容节选如下: