房地产行业研究:房地产行业已经变了, 国企崛起(系列·深度)

本篇核心内容都来自“亿翰智库”,是一系列研报内容,太侠觉得比较有意思,而且都是当下房地产特别关注和深层次的话题,便整理成文一篇文章的内容分享出来。

内容话题如下:

1、房地产行业研究:民企为什么还在暴雷?

2、房地产行业研究:行业正在理性回归

3、房地产行业研究:房企退市后是否会再见?

4、房地产行业研究:行业已经变了,房企该如何取舍?

5、房地产行业研究:房地产行业已经变了, 国企崛起

6、房地产行业研究:“冷静期” 后,大批政策已经在路上?

7、房地产行业研究:政策等待的时点或已到来

1、房地产行业研究:民企为什么还在暴雷?

无论是从融资端还是销售端,民企始终都没能获得足够的现金流,民企的困境事实上并没有太多改善,因此无论是苦苦支撑最终违约,还是陷入违约的漩涡,其实都是意料之中的事情。

抛开具体企业的存亡,我们认为值得警惕的是,市场的持续走弱将削弱所有企业的现金流,若放任市场承压,行业风险恐有继续扩散的可能。

2、房地产行业研究:行业正在理性回归

确切的说,2022 年行业总量有了明显的下滑,无论进程如何,大家心里都很明确,行业确实到了该转折的时候。从1998年后的很多年里,行业享受了各项红利的加持,总量一路向上,爆发式增长至18万亿,18亿平米。从天花板的角度说,18 万亿已经是一个顶,人口、土地、资金等各方资源.已经没有能力再支撑行业一路向上,总量回归亦有合理性。行业虽到了顶,但是发展未到尽头,行业仍是大的行业,开发还有空间,服务更具想象,而眼下,在行业变革期,各方力量已然在角逐,行业仍是好行业,相较于其他多个行业,地产开发的利润率仍有优势,看到行业机会的企业已经积极投身到行业竞争之中,跨越山海、爬坡过坎,只为奋力争得一席之地。

行业变了,变的是开发的空间,空间缩小了,但是留下的空间仍足够大家争抢,供各方拼搏;行业变了,变的是参与者,新的参与者要进入,不能适应行业形势的参与者要主动让出份额;行业变了,变的是思考的逻辑,不能再用以前的方式走未来的路。

老骥伏枥,志在千里。行业转折,难免阵痛,地产人眼中写满不甘,期待在阵痛中找到一个出口,归零再出发,无论是开发,还是服务,亦或是运营,换个道跑跑。

3、房地产行业研究:房企退市后是否会再见?

2023年4月,新力控股退市,成为2021年下半年行业阵痛以来第一家退市房企,有多少人叹息,多少人唏嘘,曾经的千亿房企顷刻间崩塌,恍然如梦,新力的退市又击碎了多少人的情怀和理想。

其后,蓝光发展、阳光城、泛海控股也紧追新力步伐,走到退市境地,实践证明了现阶段的“自救无效”,资本市场已经对其关闭了大门,未来的自救之路只会更荆棘丛生,更难的挑战还在半道等待各企业的到来。

对于房企的退市,行业内不免又生出多种猜疑:靠企业自己自救成功终究是困难重重,道路漫漫,至今仍未有成功上岸的案例,是不是房企自救总归会毫无所获,退市是一种必然的宿命?房企退市是否会以不可阻挡之势蔓延开来,对现有房企的生产经营造成负向冲击?我们又该如何客观看待房企从资本市场的退出?退市是否意味着一个旧时代的终结和新时代的开启?

退市并不代表最终的归宿,只是现阶段已不能满足资本市场的要求,退市的房企所将面临的是更严峻的挑战,要耗费更大的精力去争取各方的信任,推动自救行动继续。对于房企的退市,大家也要冷静对待,资本市场也有优化调整的需求,企业的退市本就是一件再正常不过的事情。

无论房企退市与否,我们都不能忽略行业挑战的严峻性,更不能抱有毫无希望的悲观心态。

时至今日,房地产行业已经不可能再回到最初,房企的接连退市也在明确的提醒着,要变了,要将自己置于一个新的起点上,从零出发向前跑。

4、房地产行业研究:行业已经变了,房企该如何取舍?

此刻的我们,正置身于一个快速变化的阶段,每一天,行业都有新的变化,每一天都会诞生新的事物,有点困惑在心头,更有点措手不及,很多人可能会觉得已经跟不上变化了,无所适从,到底要做些什么?

在这个节点上,房地产企业已经再往尽可能低调的方向发展,除了少数企业外,多数企业都已经“销声匿迹”,出险的企业依然行走在悬崖边上,稍不留神便有可能坠落,至今也并没有找到可以紧紧抓住的绳索,无暇顾及过多,只能在尽可能的范畴内自救、自救、自救,如果说前面还有企业想着去救助一下同行,现在的大家也只能各人自扫门前雪,顾不了那么许多,现在的外部环境也确实没那么友好,大到国际环境,无论是地缘政治、贸易摩擦、地方保护主义还是全球经济增长放缓、高通胀,都切切实实制约着中国经济的发展,而这些因素中的多条都不是阶段性缓解或改变的,也是一种常态化的制约因素;小到行业本身的环境,且不说对行业现状的主观认识局限,就单单从政府的角度出发,房地产的调控有必然性,需要坚持调控的定力,为规避道德风险的出现,也不会轻易将既有的政策撤回。

在这样的环境下,企业都会感到力不从心,或者说不知道要做什么,当前行业到了真正的转折期,企业也必须会有一些真正的变革,有些已经在路上,而有些还在后知后觉,依旧保持着高姿态,还是沉浸在原有的“喜悦中”,依旧自我感觉良好,或者说依旧没有改变原有的心态.....

此时此刻,被各项因素捆绑,企业不再是敢想敢干,行业已经变了,活跃在大众视野的企业已经换了,而此此刻绝不是在纠结行业空间有多大,前景有多广的问题,就该聚焦到具体的事物上,具体的经营上,该守的守,该攻的攻。

5、房地产行业研究:房地产行业已经变了,国企崛起

无论是国央企,还是民企,都是在做着统一的动作,对现有的土储结构进行优化调整, 把有限的资源投入到有限的区域,主打一个可见的确定性,眼下的环境,投资拿地更需要注 重命中率,没那么多的空间去试错,再重来,一是时间上不允许,大家所看到的东西都基本 趋同,都看到了核心城市的清晰未来,蜂拥挤入核心城市争抢地盘,机会稍纵即逝;

二来, 资源、资金上不允许,有限的资源只能支持有限的选择,倘若选择错了,很难通过的内容和 业务来填平,要做好付出代价的准备。企业拿地的现状也反映了一个问题,有限的土地供给 对应无限的企业需求,竞争的加剧是不可避免的,这可以解释核心城市土地市场热度高,而 普通城市或平平淡淡,或无人问津,所以要想在核心城市拿到地,既要拼实力,也要拼运气, 这也预示着企业规模的变动,有限的供给带来的将是规模的萎缩,只是缩量的快慢而已。

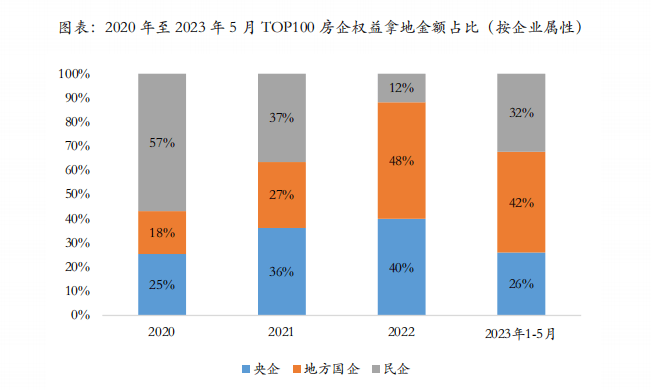

我们从拿地来窥探企业格局的变化,其结果更加一目了然,央企国企拿地占比接近 70%, 国企表现更为瞩目,占比从 2020 年的不足 20%上升到超过 40%,成为一支强势之力,我们 认为国企在机制上更灵活,所面临约束相对更小,一些地方型的国企也会有更大的空间去腾 挪,因此国企或将在一定阶段内占据市场份额的大头,成为市场的主力。央企来看的话,单个企业的量在高位,但是由于数量有限,面临的发展约束也更多,所以从总量上看,或也很 难占据较高的市场份额;民企拿地占比约三成,较之 2020 年接近腰斩,出险企业可能至少 需要三年时间去解决当下所问题,在此之前都很难在土地市场有所表现,拿地情况很难改善, 即使最终能走出困境,届时行业环境和面貌都将完全不同,今非昔比的未来,又能留给这些 企业多少空间?

6、房地产行业研究:“冷静期” 后,大批政策已经在路上?

2023年一季度,市场演绎了“复苏”行情,供需修复、预期回温。但是到了四月、五月,市场复苏的势头明显减弱,尚能支撑是是核心城市、头部企业,无论是新房市场,还是土地市场,都呈现出格局显著分化的特征,同时也引得外部疑惑,市场的修复能不能持续,动能是否将戛然而止?我们认为市场能不能持续,可能要归结到两大因素上,一是经济形势,经济形势影响收入,影响预期,影响信心,当前来看,无论是内部,还是外部,中国经济发展仍面临挑战,内需修复动能仍然不足;二是行业内的政策调控,其走向将引导市场行情走向。

政策调控的重心很明确,方向也已经很清晰,主要是“保需求、保交付、防风险”三个方面,既聚焦在消费者身上,也同样开始兼顾到企业主体。‘ 保需求和保交付”主要是聚焦消费者,确保消费者的住房权益得到保障,侧重民生层面;“防风险”则是从企业端出发,更侧重金融秩序和就业保障,守牢不发生系统性金融风险的底线。

而现阶段,政策进入到“冷静”期,动作不多,行业对政策的预期值不断降低,而就当前的内外部形势看,政策的空间仍值得期待。

7、房地产行业研究:政策等待的时点或已到来

看政策动向和演进趋势可知,政策的高峰出现在2022年,无论是需求端的政策,还是供给端的政策在寻求突破,7月各地掀起“保交楼”热潮,9月的政策开始关注市场主体,11月,“金融十六条”、“三支箭”接连发力,行业预期开启修复进程。

进入2023年,政策似乎陷入冷寂,“十六条” 、“三支箭”政策的持续性更显不足,需求端的政策也未见更大力度推进。究其原因,当市场需求在释放,此时政策要给予空间,不做过多干预,让市场的力量自由发挥,以市场的力量带动行业的发展,同时也给予政策一定释放动能的时间。但事实证明,市场持续修复的动能是偏弱的,2023 年一季度,积累的需求集中释放,到了2季度,市场修复动能明显有减弱之象,需求释放表现出明显的‘“脉冲式” 特征,行业整体预期又陷入到负向循环中,出险企业再度涌现,连最初展期的企业也正式进入违约房企之列。

经过沉寂期,6月政策开始显露出积极信号,招商蛇口、保利发展、中交地产等多家企业的权益融资计划取得最新进展,招商蛇口成为首家获证监会批复企业;需求端政策也有再启倾向,20日,LPR打破沉寂,再度降低10个基,一年期和五年期以上LPR分别降至3.55%、4.2%....政策在向好发展,政策等待的时点或已经到来。