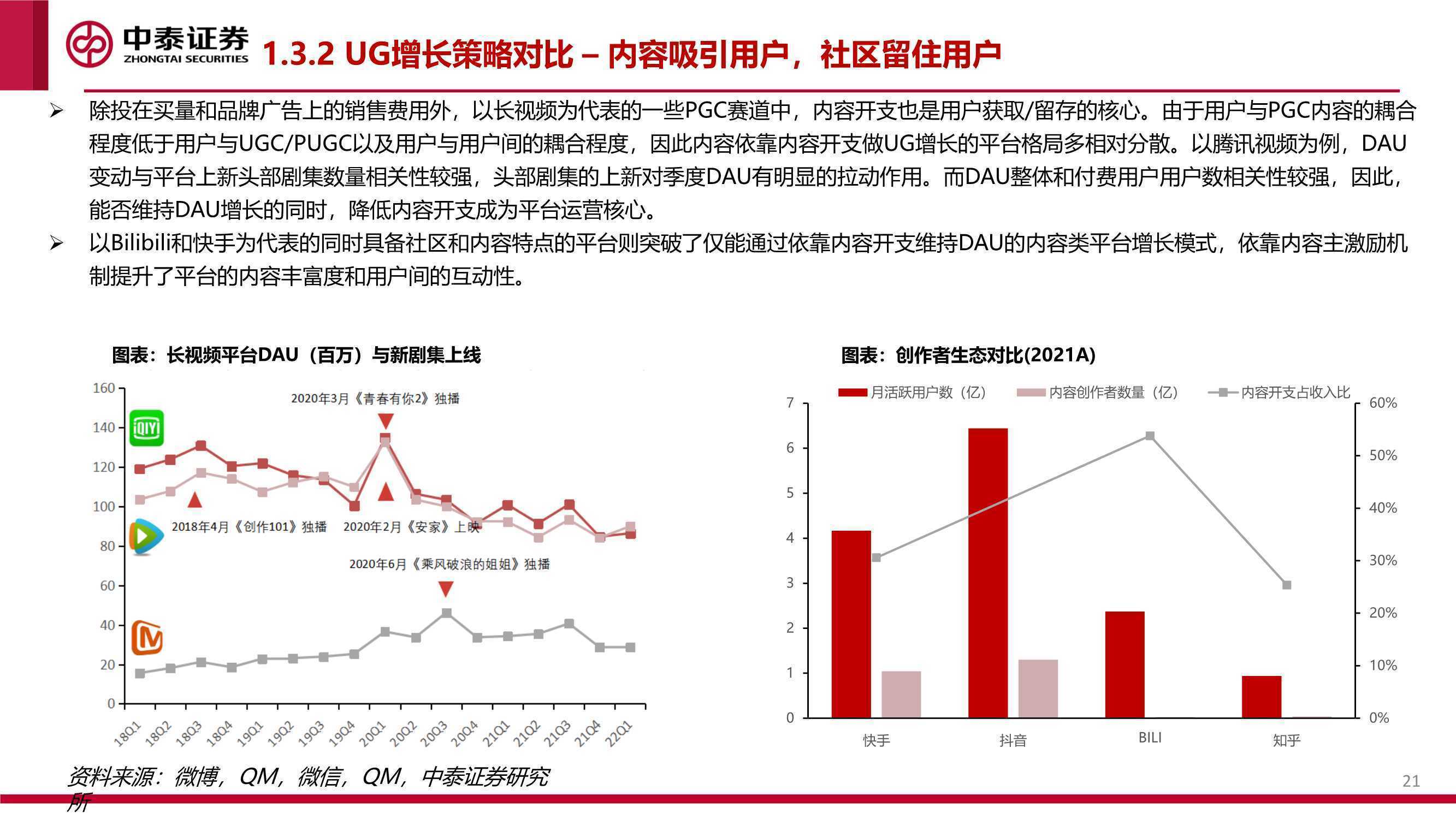

互联网行业十倍的单用户估值之差缘何而来?

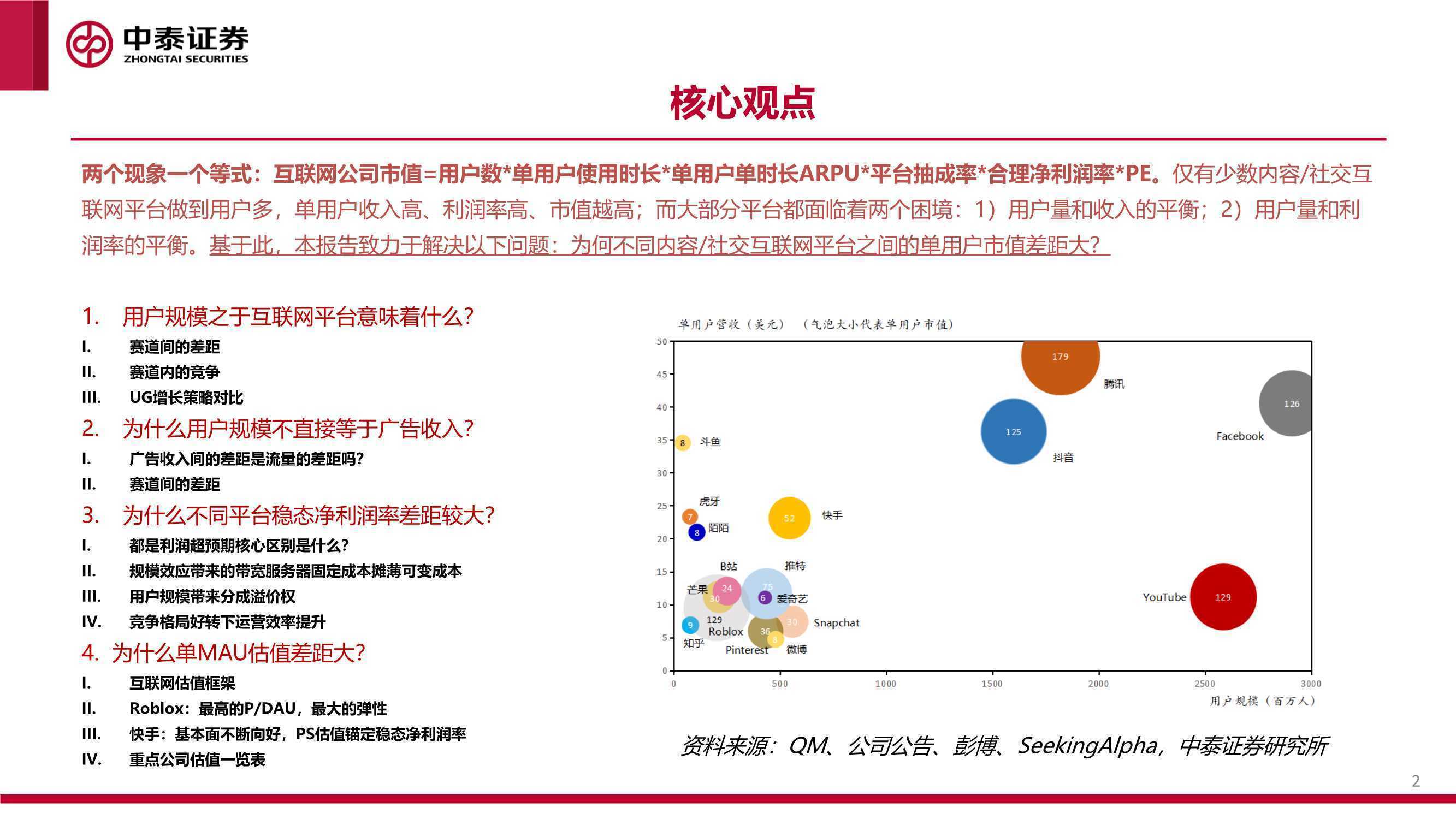

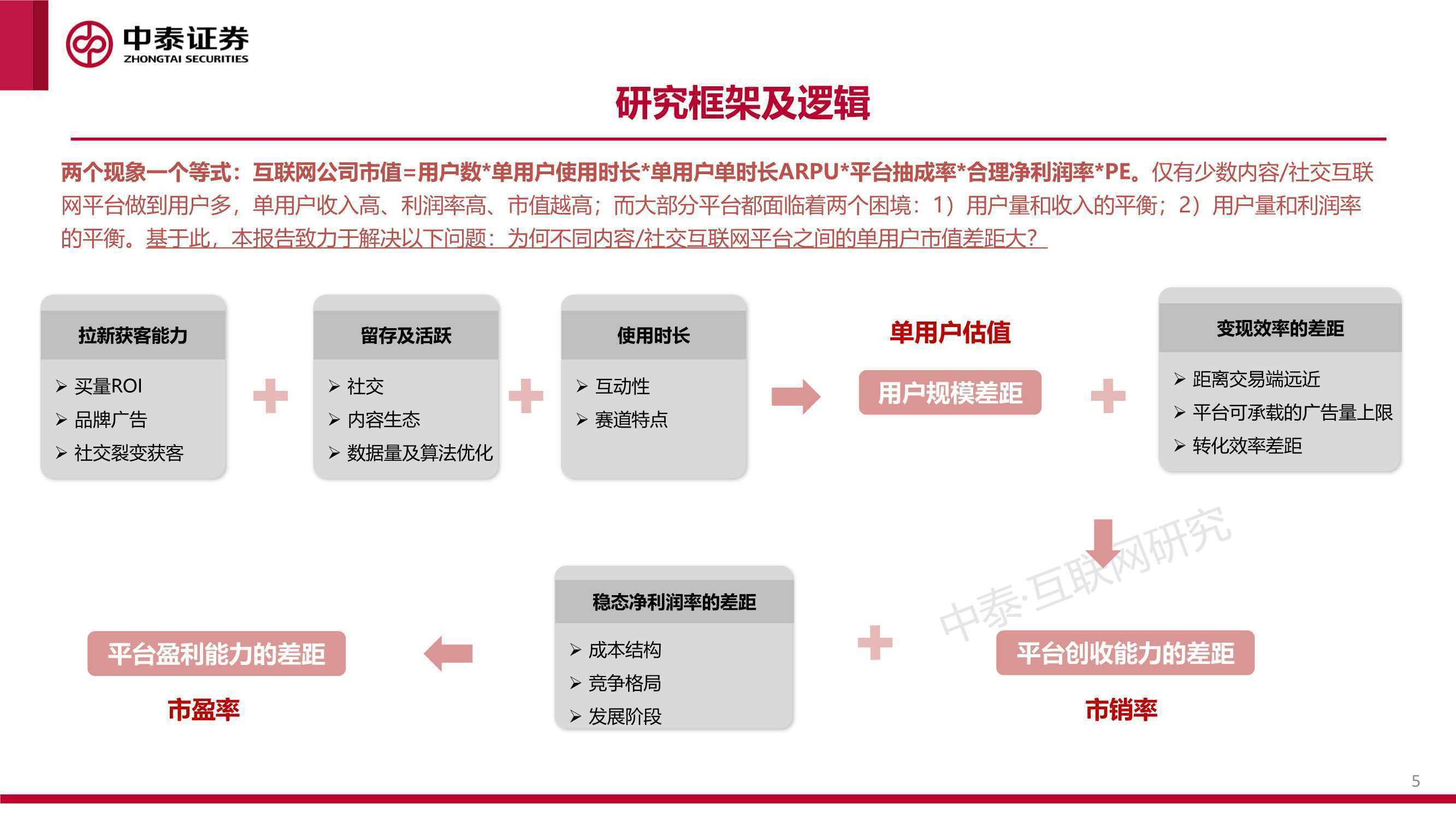

两个现象一个等式:互联网公司市值=用户数*单用户使用时长*单用户单时长ARPU*平台抽成率*合理净利润率*PE。仅有少数内容/社交互联网平台做到用户多,单用户收入高、利润率高、市值越高;而大部分平台都面临着两个困境:1)用户量和收入的平衡;2)用户量和利润率的平衡。基于此,本报告致力于解决以下问题:为何不同内容/社交互联网平台之间的单用户市值差距大?

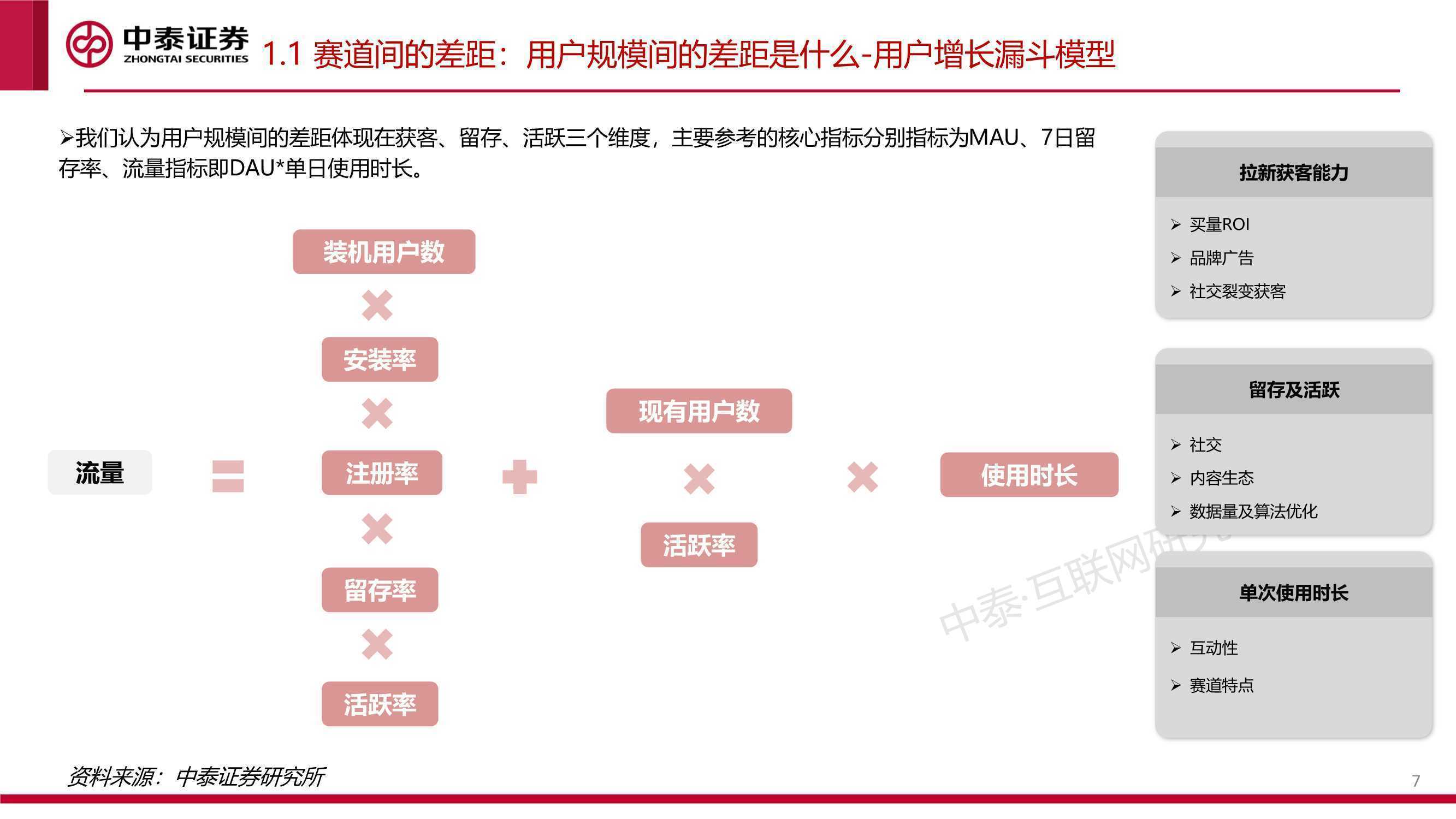

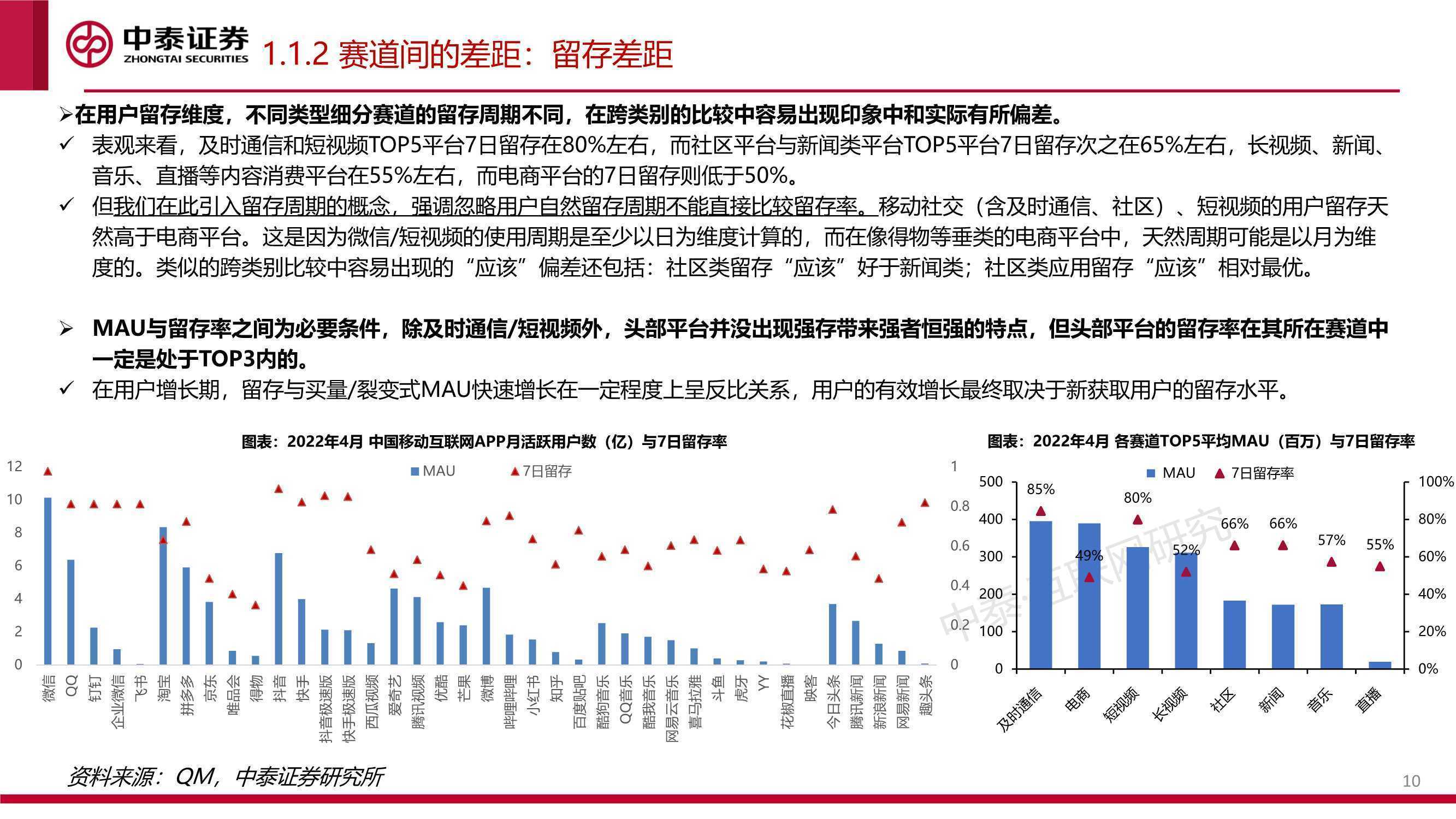

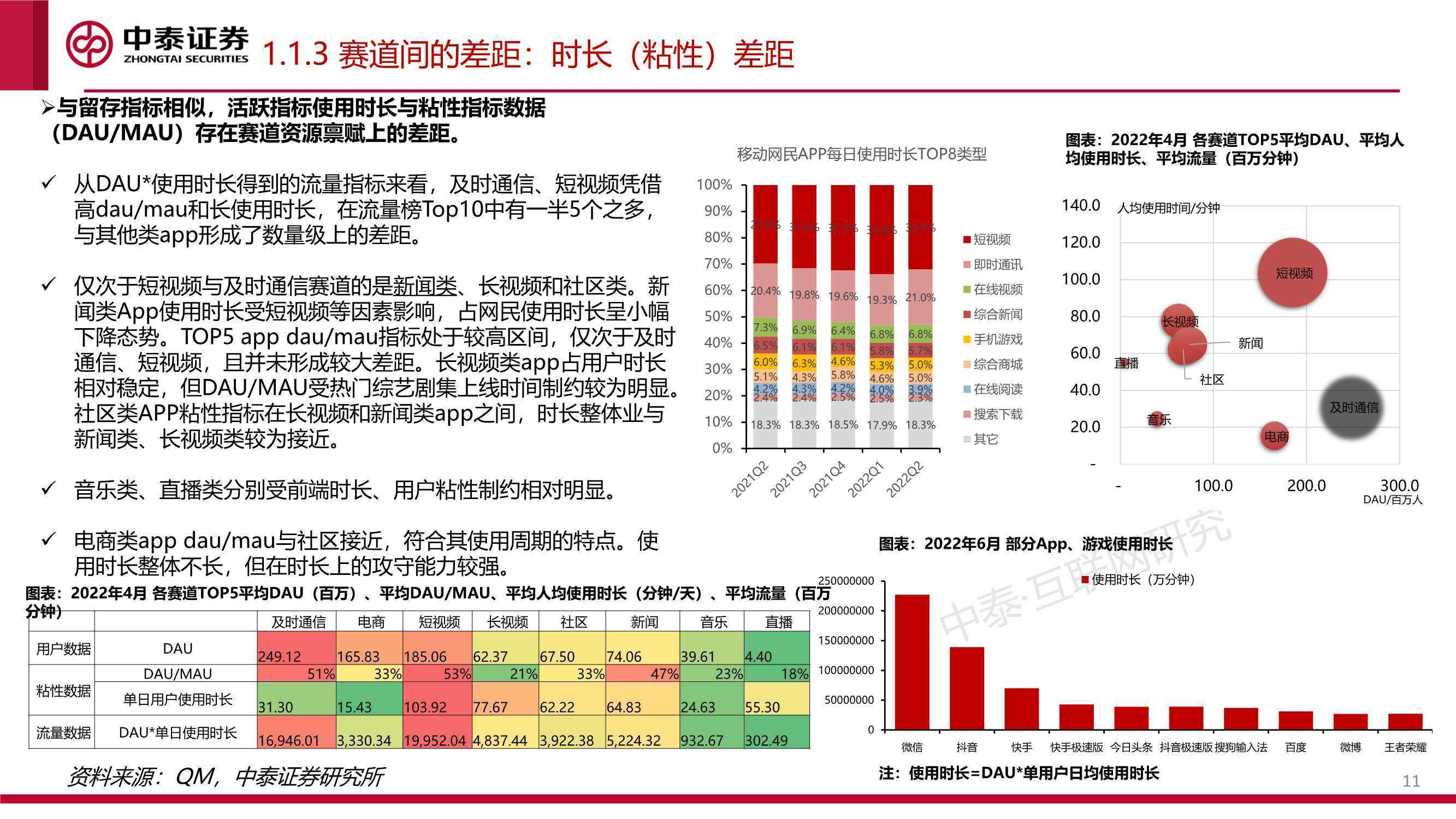

用户规模间的差距体现在获客、留存、活跃三个维度。对产品来说,用户是需求的集合。因此产品能够满足需求的普适程度决定了各细分赛道中可获取的用户规模的上限,不同赛道中竞争剧烈程度和护城河构建的难度决定了各赛道头部app可分到的赛道中用户多少。

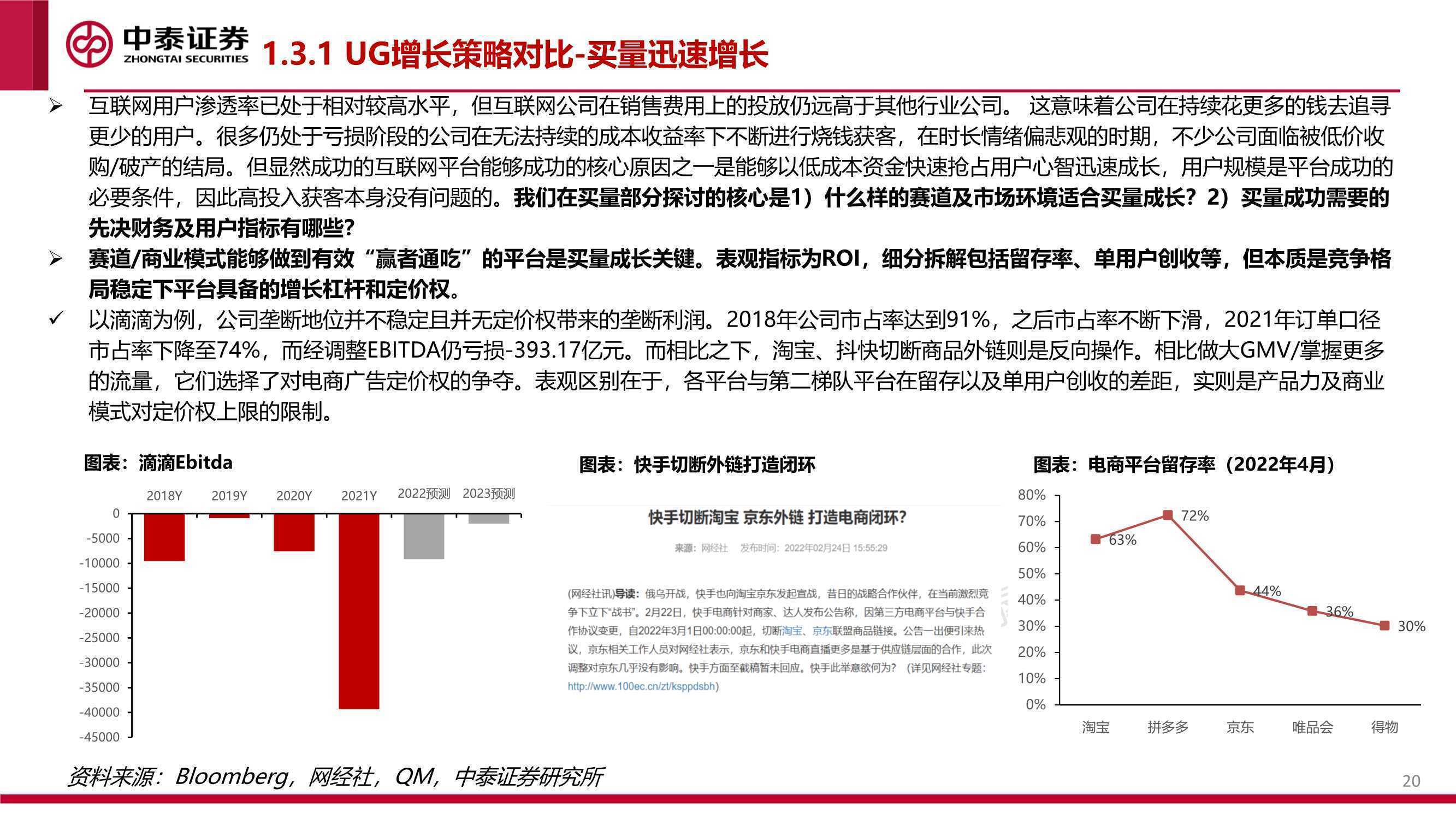

对于买量增长策略来说,赛道/商业模式能够做到有效“赢者通吃”的平台是买量成长关键。表观指标为ROI,细分拆解包括留存率、单用户创收等,但本质是竞争格局稳定下平台具备的增长杠杆和定价权。流量池就是数据池,可沉淀大量用户数据,做算法的优化,从而实现VV和ARPU的双升;流量的大小和变现效率共同决定了公司的广告创收能力。

用户总时长到广告收入的差距本质在于平台所能容纳的有效广告的量。能容纳的广告量本身是由对广告能带来的经济效益决定的。从广告的货币化能力来看,电商由于最靠近购买行为,因此广告转化率最高,由于短视频广告打扰程度较弱,从而使得短视频广告在降低了传统展示广告对广告位的依赖,并提升了广告的有效性,从而有助于整体点击率的提升,因此其广告转化率仅次于电商。

不同平台间的利润率相差较大。即使是同一业务,不同平台间的利润率也不尽相同。因此,容易出现对同一业务的利润率评估上市场分歧较大。规模效应带来的固定成本摊薄、广告/内容分成随用户量增长使得平台溢价能力提升后带来的可变成本下降、竞争格局好转带来的三费缩减是有效margin expansion的必要条件。

从估值方面讲,用户是平台变现的基础,而平台变现模式的选择又成为判断平台可达利润率的基础。MAU作为先行指标,到达平台可实现的利润还要经过ARPU及OPM的假设,使得P/MAU相比P/S, P/E波动性更大。因此容易出现在进行P/MAU的比较时忽略隐藏的ARPU和OPM的假设而单纯进行MAU的横向对比,造成市场情绪特别好或者特别坏时以P/MAU为主要估值方式的标的出现超涨或超跌。

来源:中泰证券

报告内容节选如下: