数字智能时代,中国企业财务共享的创新与升级调研报告(元年研究院)

由上海国家会计学院智能财务研究中心、元年研究院、《管理会计研究》CMAS智库联合制作的《数字智能时代,中国企业财务共享的创新与升级调研报告》正式发布,报告用翔实的调研数据和专业的洞察结论系统回答了这个业界非常关心的热门话题。

报告认为,近20年来,一批中国企业通过财务共享中心建设,建立健全了财务管理标准,规范了集团企业和分子公司财务管理模式,提高了工作效率,降低了运营成本,逐步形成了符合中国商业环境要求和本土企业管理特色的财务共享管理模式。先行企业的探索激起了更多企业建设财务共享的热情,掀起了一波建设财务共享中心的浪潮。

从千亿级的大型企业集团到数十亿、甚至更小规模的中小企业集团都在积极筹划或扩大财务共享中心的建设。与此同时,财政部、国资委等相关主管部门也出台相关政策,引导管理会计和智能财务建设,形成了政府宏观支持、产业技术支撑、企业具体实践的良性互动局面。

随着云计算、大数据、人工智能等新一代数字技术的发展,财务处理方式、管理模式得到很大改变。同时,在金税三期、四期的推动下,电子发票、电子档案正在从局部试点走向全面开放,税务数字化步伐不断加快,传统的财务共享运营和管理模式已经无法满足政策监管、技术应用和企业管理的新需求。

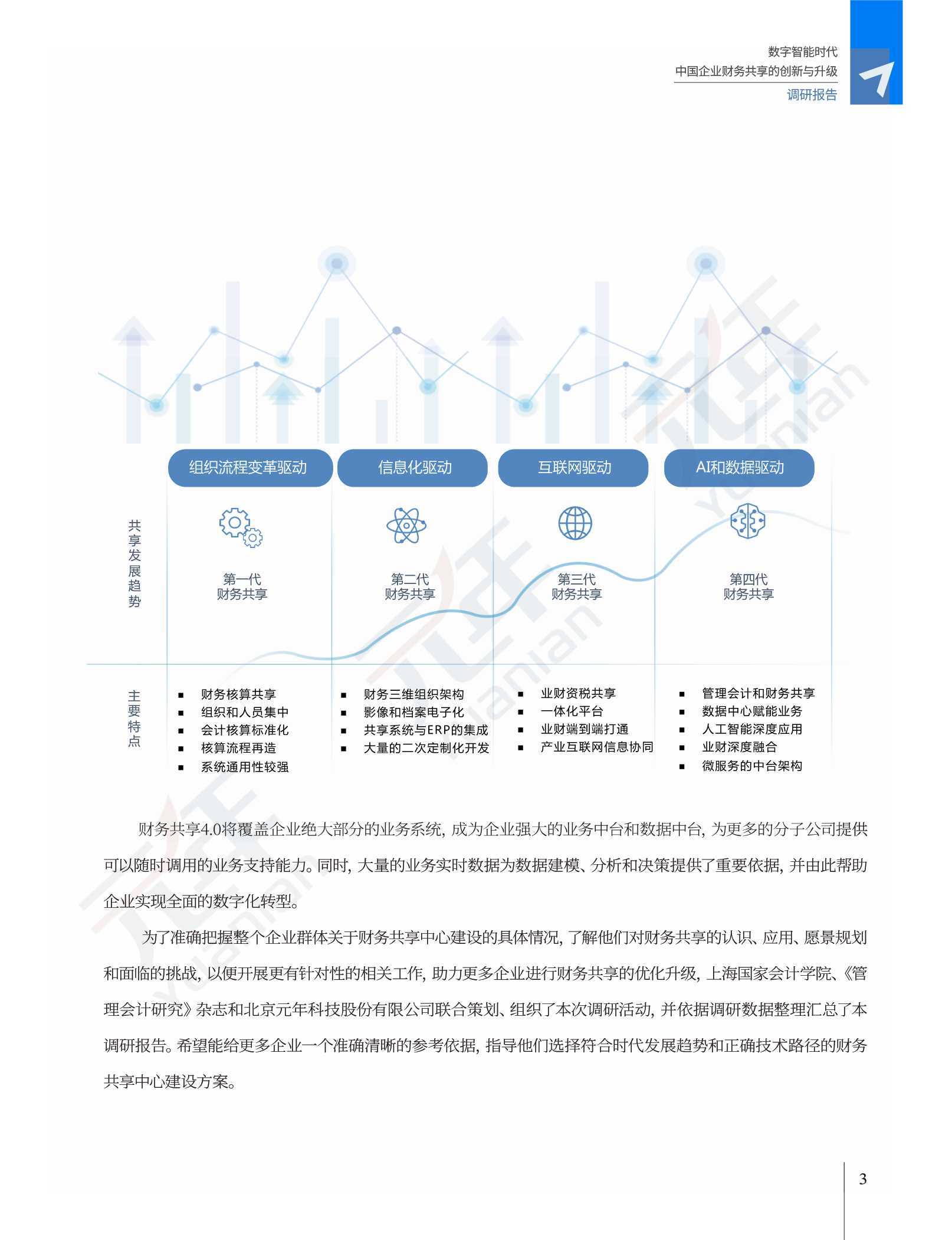

原来以财务核算共享、会计核算标准化、核算流程再造为主,组织和人员集中、系统通用性较强的财务共享1.0逐步升级到财务三维组织架构、影像及档案电子化、与ERP的集成的财务共享2.0时代;不少企业扩展到业财资税共享的一体化平台,端到端打通业务和财务体系,并与产业互联网实现信息协同的财务共享3.0时代;部分企业则进入到管理会计和财务共享深度融合、业财深度融合、人工智能深度应用、数据中心赋能业务、具有微服务中台架构的财务共享4.0时代。

通过向2000多位企业管理者和财务主管进行的调研结果显示:财务共享中心的职能由单一的开展核算拓展到推动财务转型、加强管控和进行数据赋能等多个职能,财务共享的内容和边界正在发生一系列重大变化,主要是“三大边界重塑”和“四大中心建设”。