2022出口展望:繁华终究归于平静

我们曾在报告《预计我国下半年出口水平仍然有较高支撑》中对我国出口结构进行解析,正确预判2021年6-10月高出口水平。本文将从我国主要出口市场美国和欧盟的产业结构出发,预测未来的出口走向。

核心观点

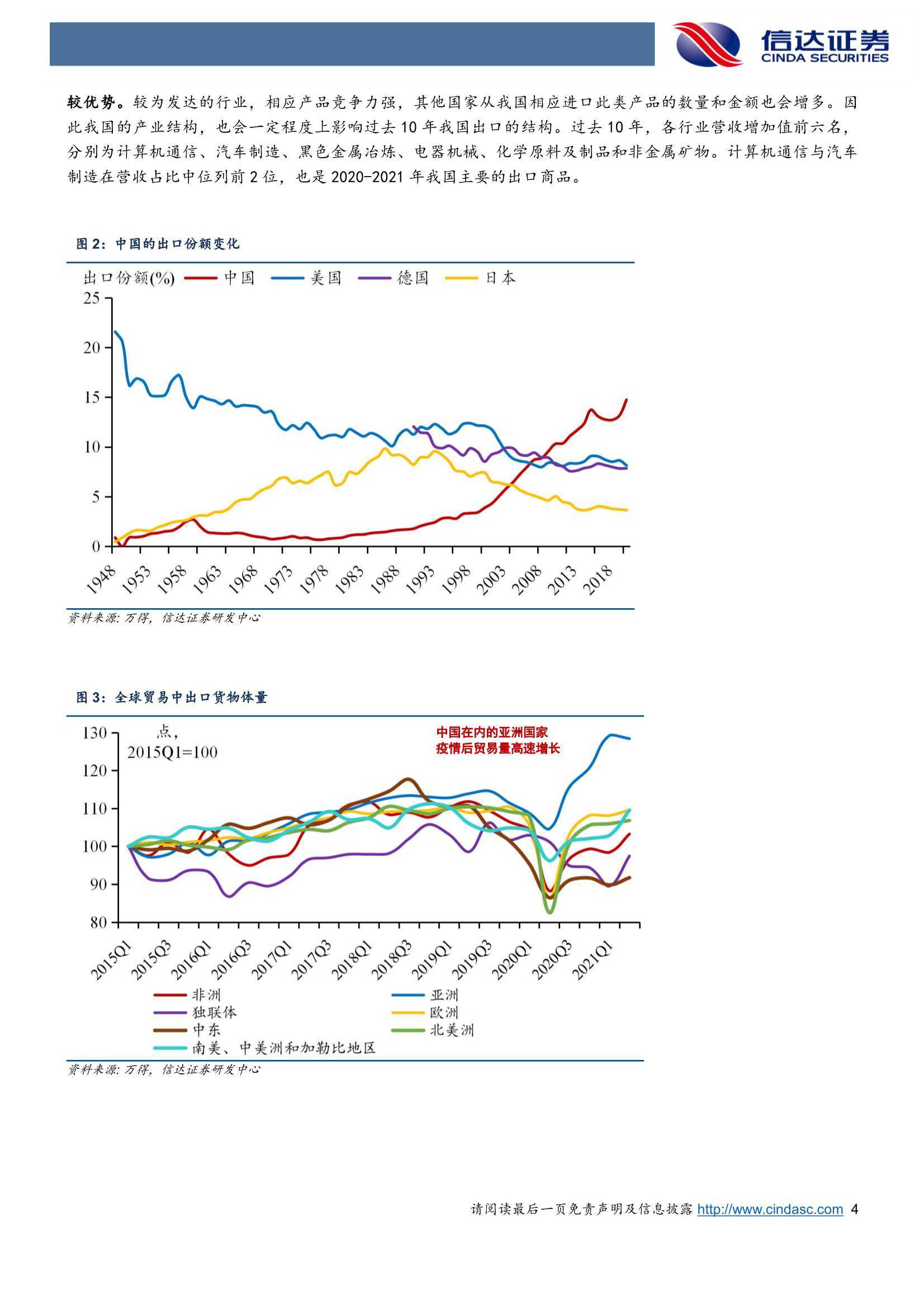

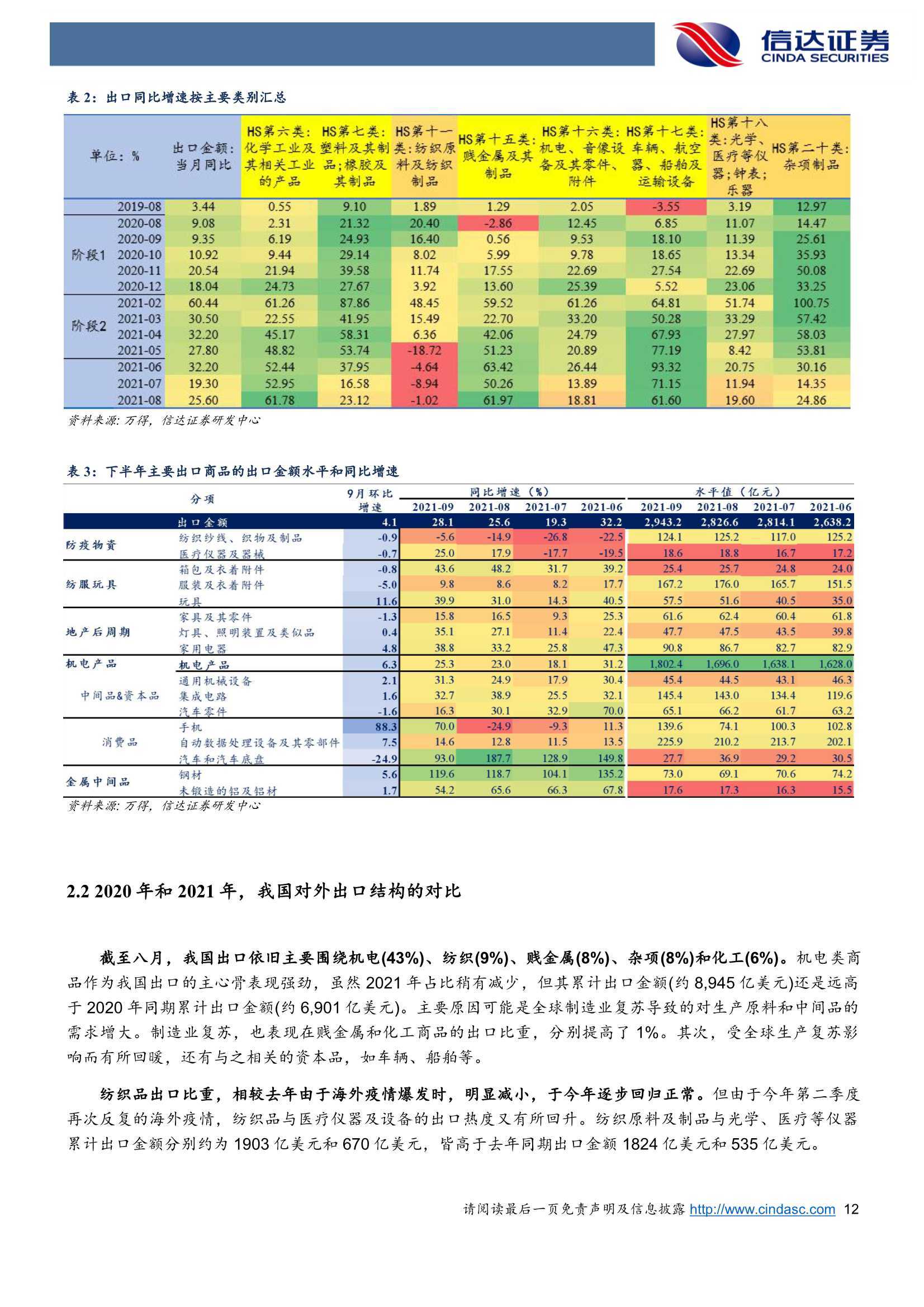

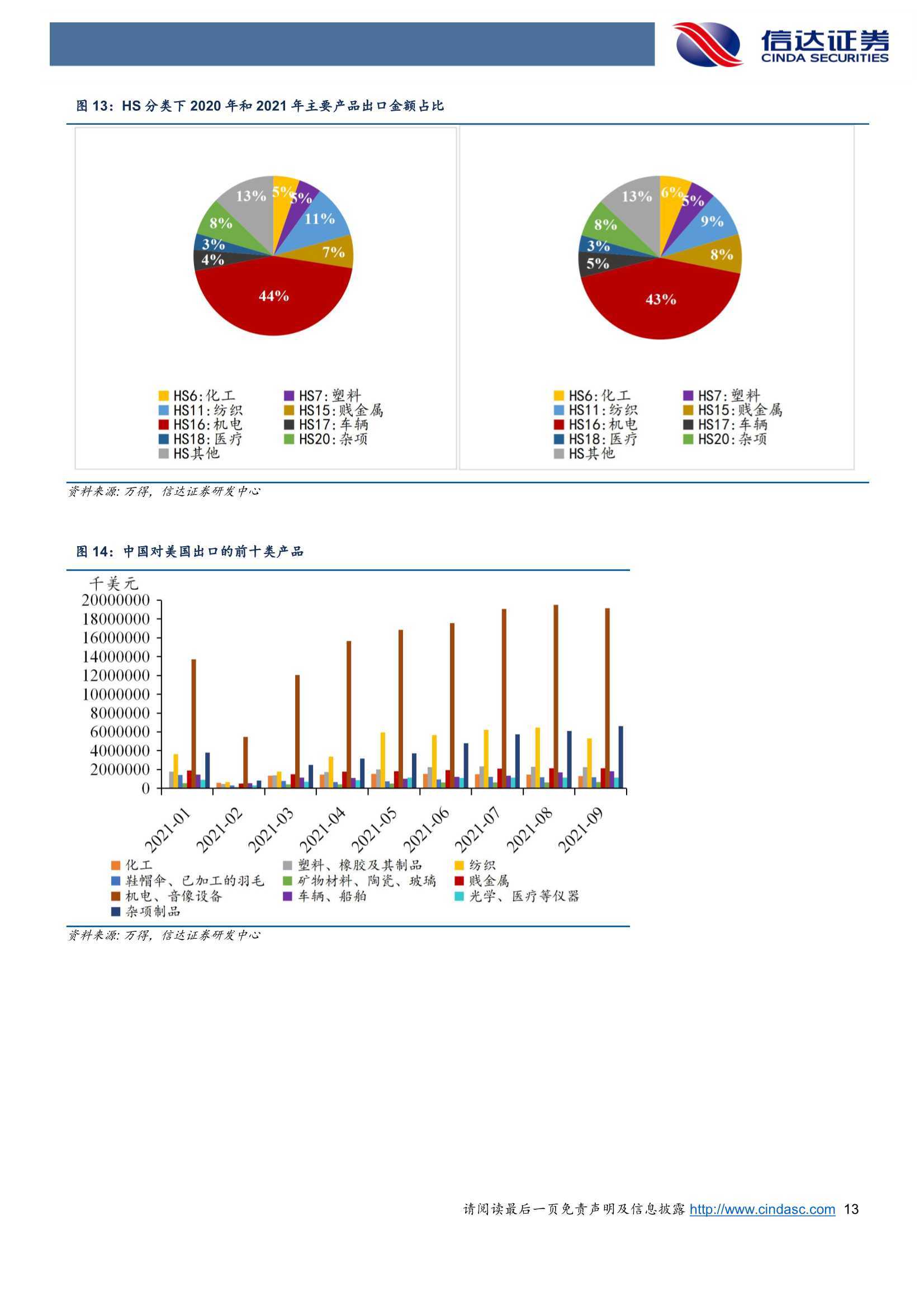

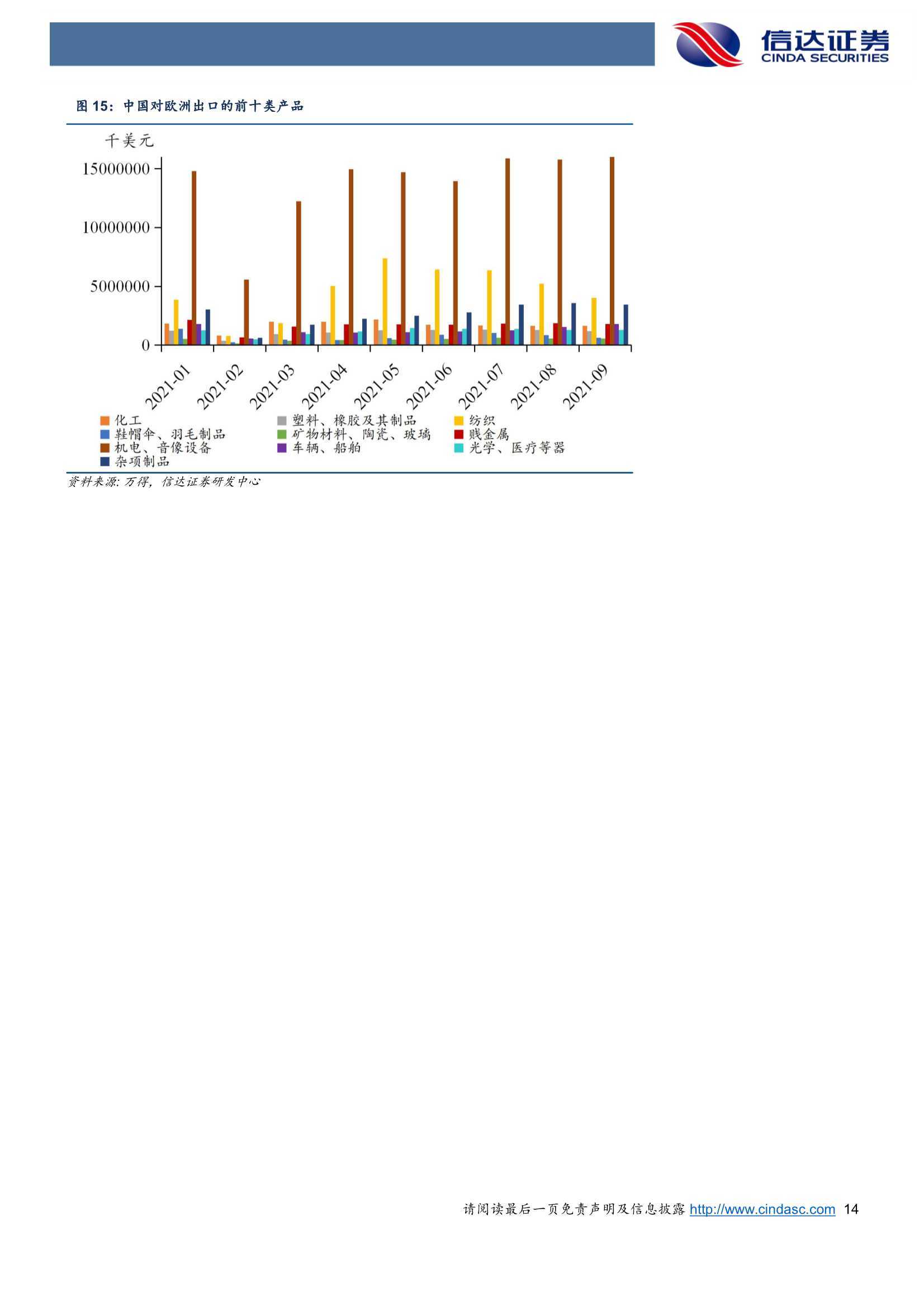

作为制造业大国,我国的贸易周期同世界经济周期紧密相连,产业结构直接影响着我国的出口结构。过去10年,我国各行业营收增加值前6名分别为:计算机通信、汽车制造、黑色金属冶炼、电器机械、化学原料和非金属矿物。今年的出口也主要围绕机电(43%)、纺织(9%)、贱金属(8%)、杂项(8%)和化工(6%)产品。

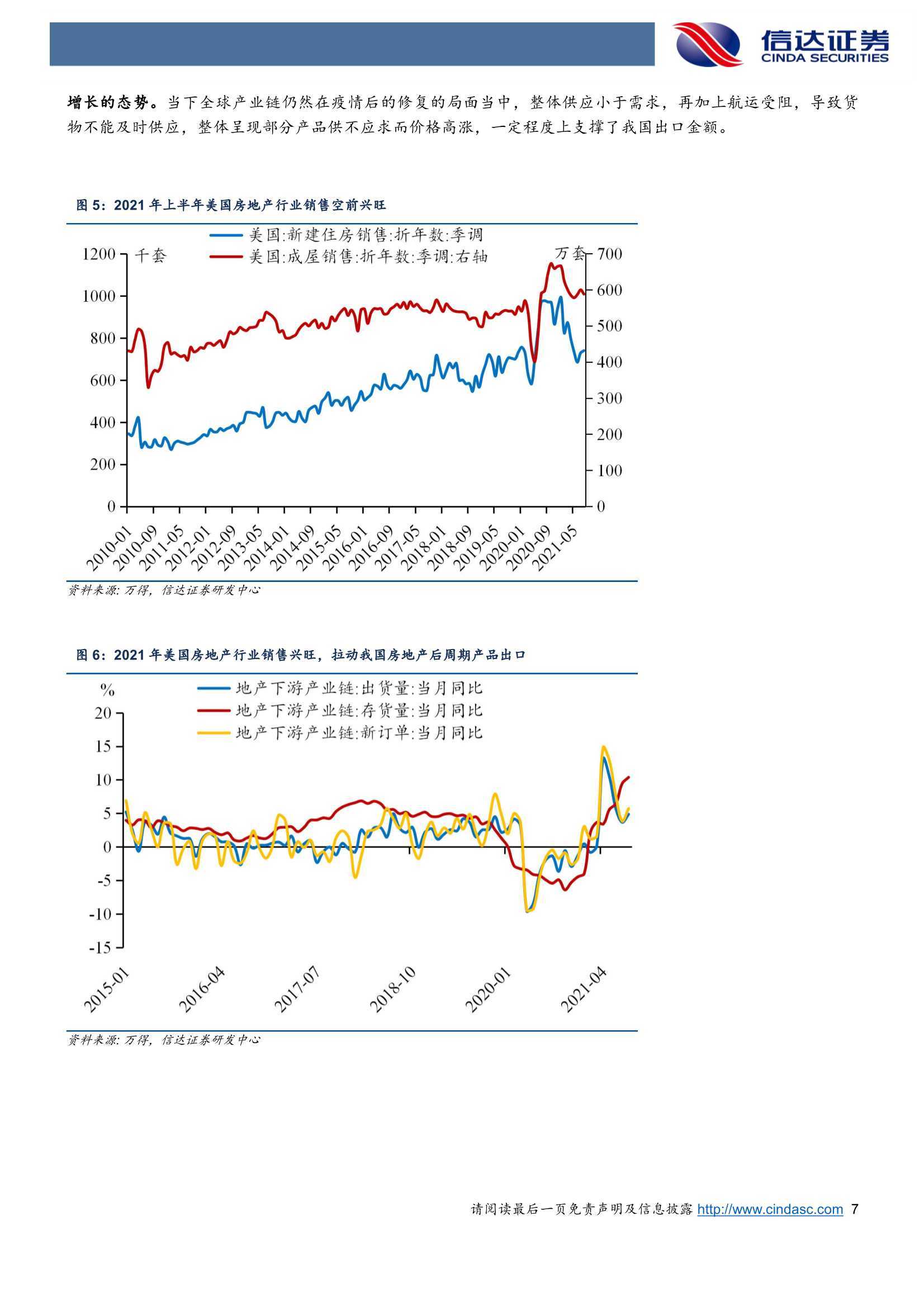

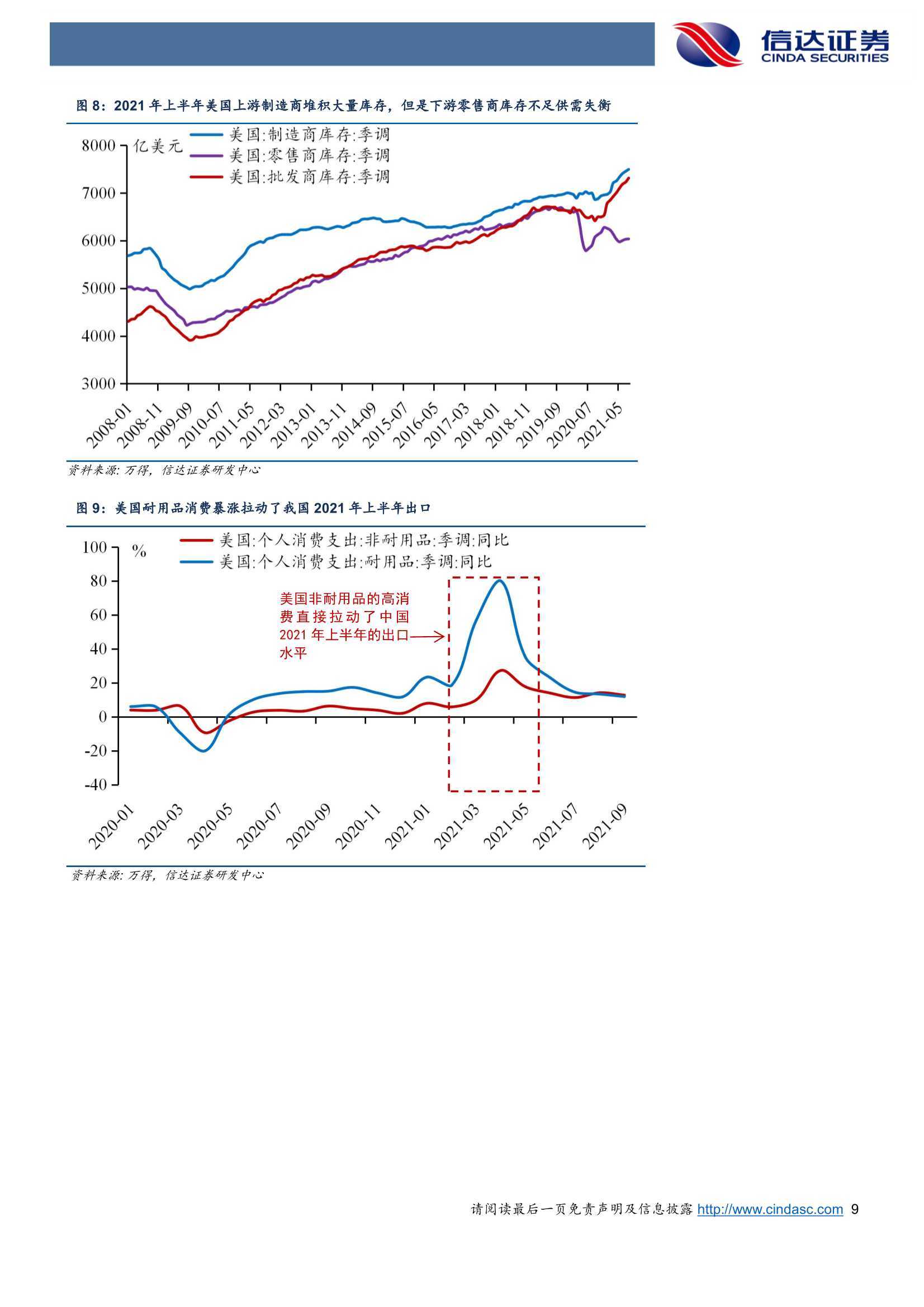

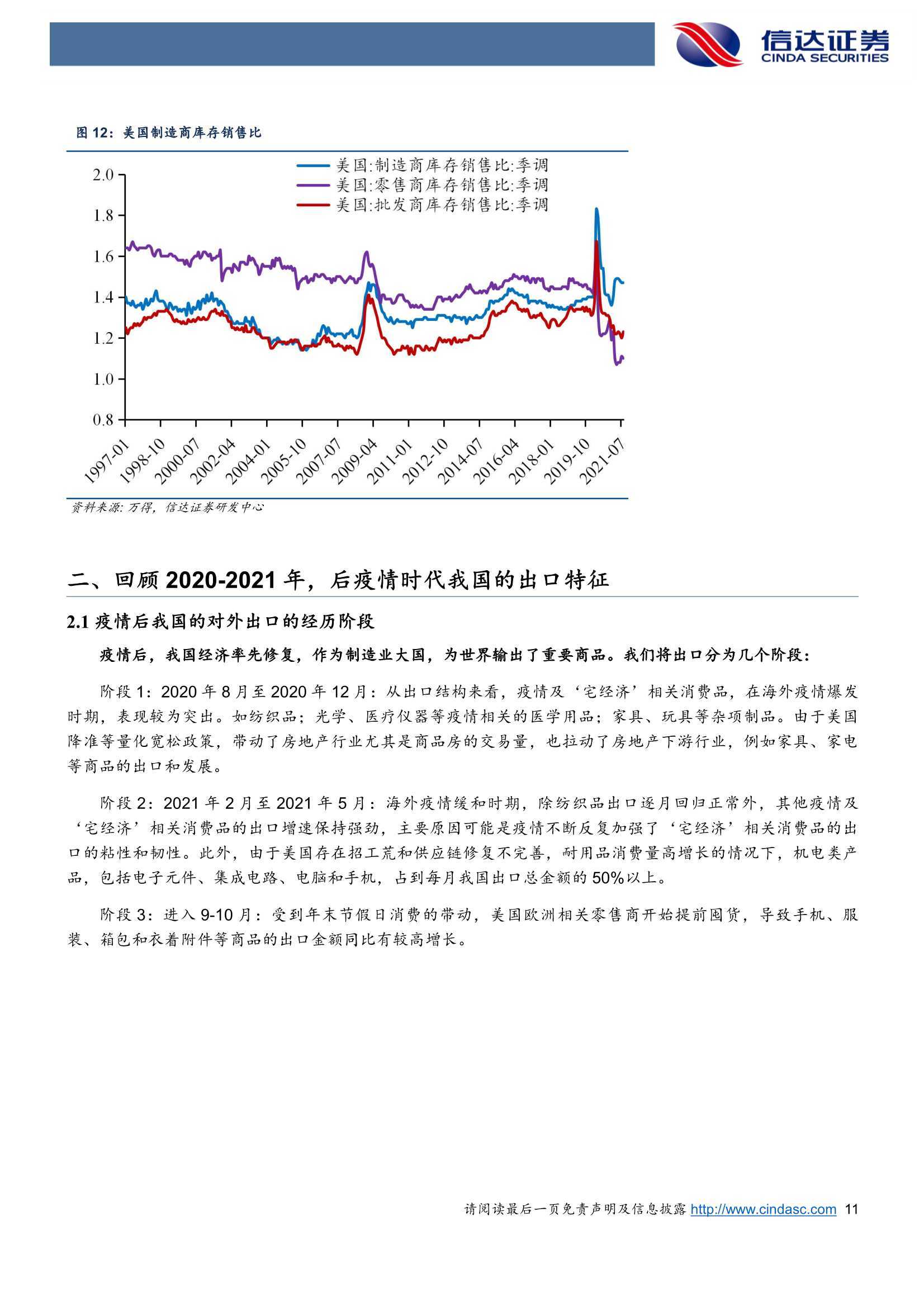

1994-2011年间,我国在历次经济复苏期率先修复,出口皆好于全球。欧美等发达国家的制造业修复进程和产业需求,直接影响了同期我国的出口结构。本次疫情后,美国等主要发达国家受到疫情干扰,产业链修复滞后,需要大量从中国进口。2021年3-6月美国耐用品销售同比暴涨,拉动了我国机电类产品出口,直接促成我国2021年上半年出口高增长;同期,美国房地产行业销售兴旺,拉动了我国地产后周期产品出口;10月临近欧美圣诞节假日,消费商积极补库存,支持了我国轻工业品出口;而2021年疫情较去年缓解,相关物资出口明显减小。

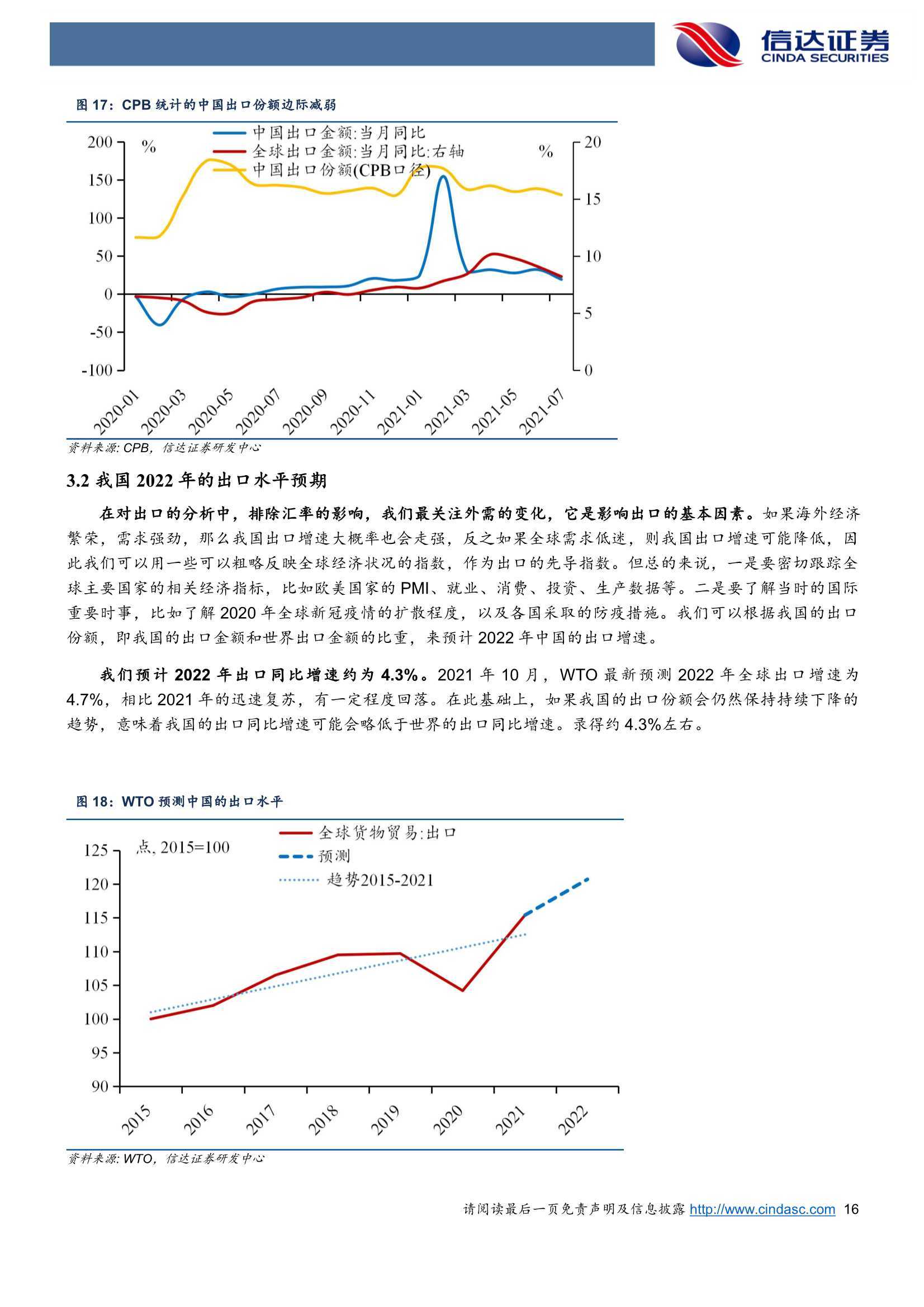

预计2021年第四季度出口仍有支撑,但是大概率会出现拐点。第四季度增速约为14.7%,2021全年出口增速为27%左右。观察数据,此前美国耐用品消费同比增速3月录得22%,9月录得11%,远高于5-6%的平均水平,拉动了我国机电类产品高水平增长和整体出口水平;此后如果该数据回归平均水平,我国出口也会随之回归。此外,我们也要参看欧盟对耐用品的需求,现阶段欧盟耐用品销售同比仍然呈现高增长,支撑了我国第三和第四季度的出口水平。

预计2022年出口同比增速约为4.3%。随着海外国家生产能力修复,我国的出口替代效应减弱,我国的出口份额在经历2021上半年大幅提高后,下半年呈现小幅下降态势。在WTO最新预测2022年全球出口增速同比增长4.7%的基础上,如果出口份额继续保持下降态势,则2022年我国出口增速略低于全球增速,预计录得4.3%左右。