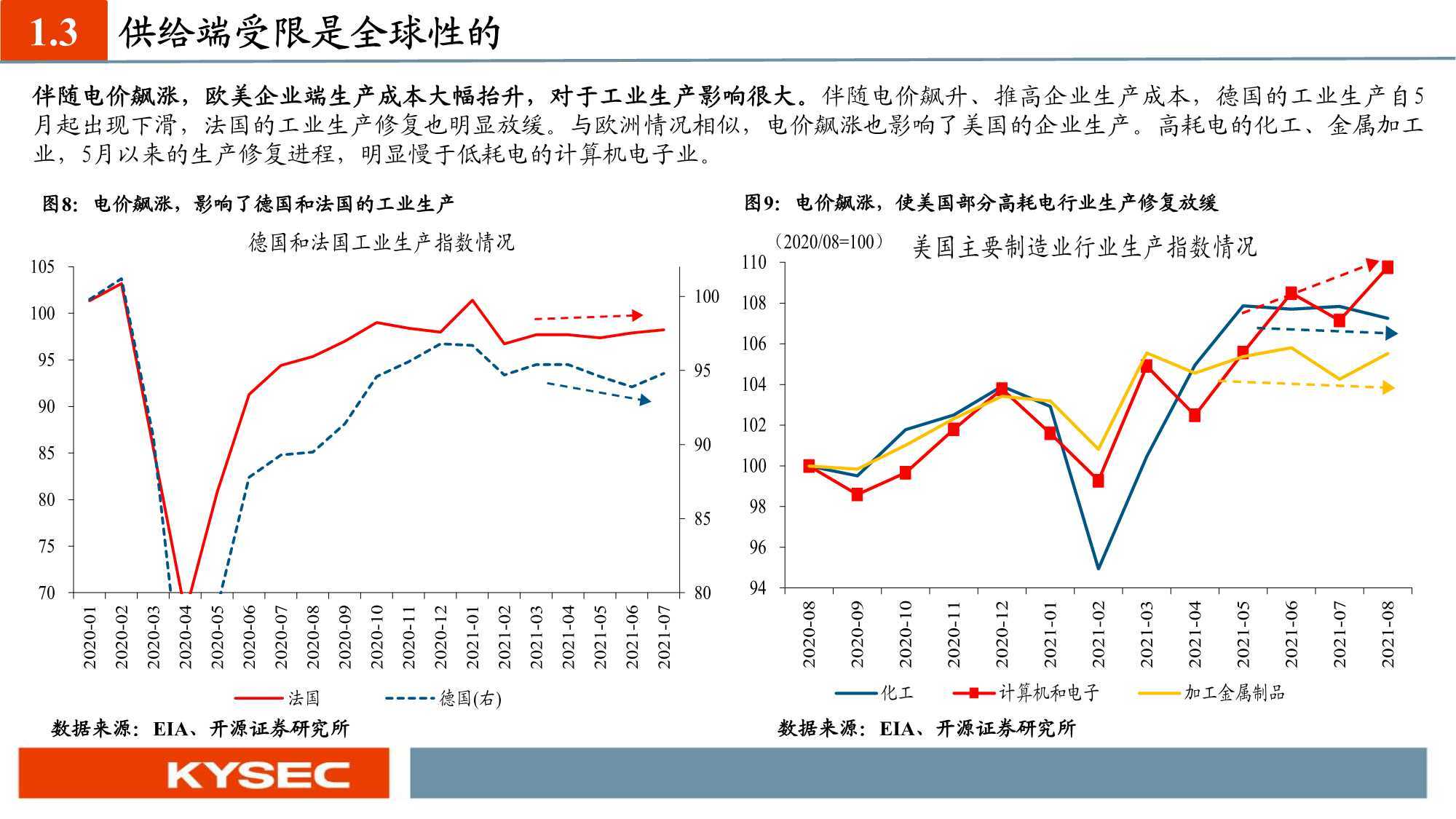

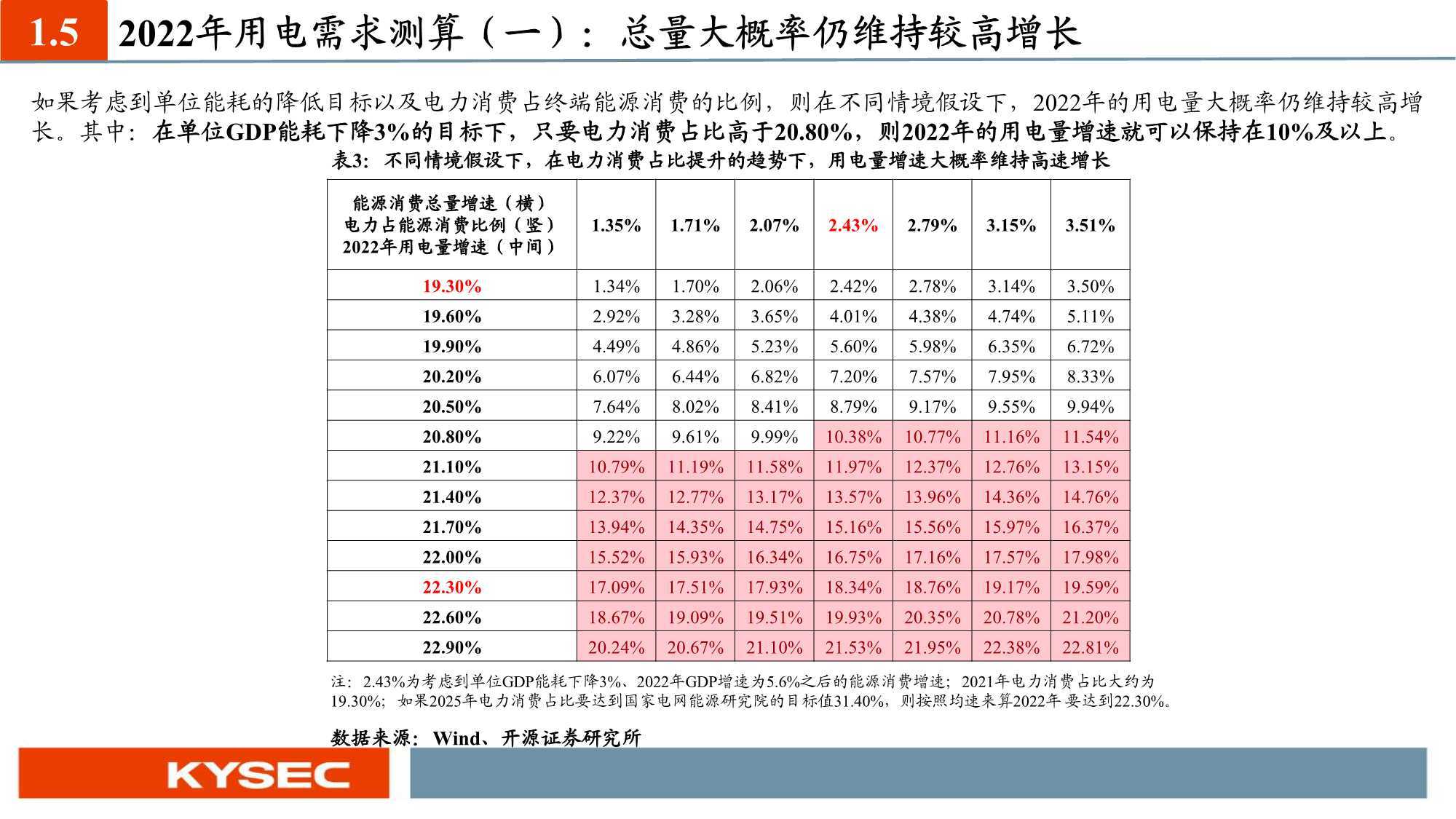

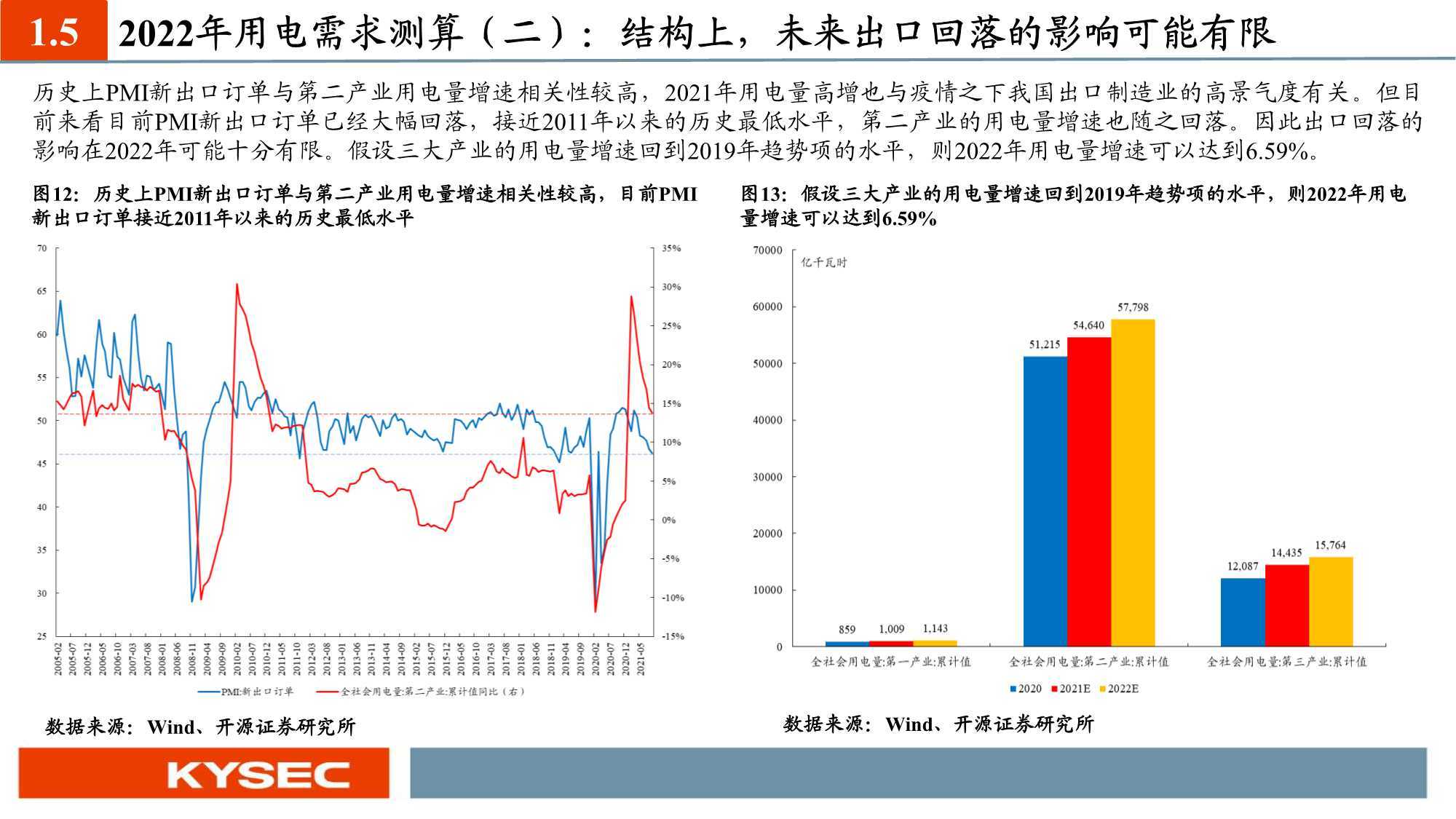

2022年度投资策略:宁可一思进

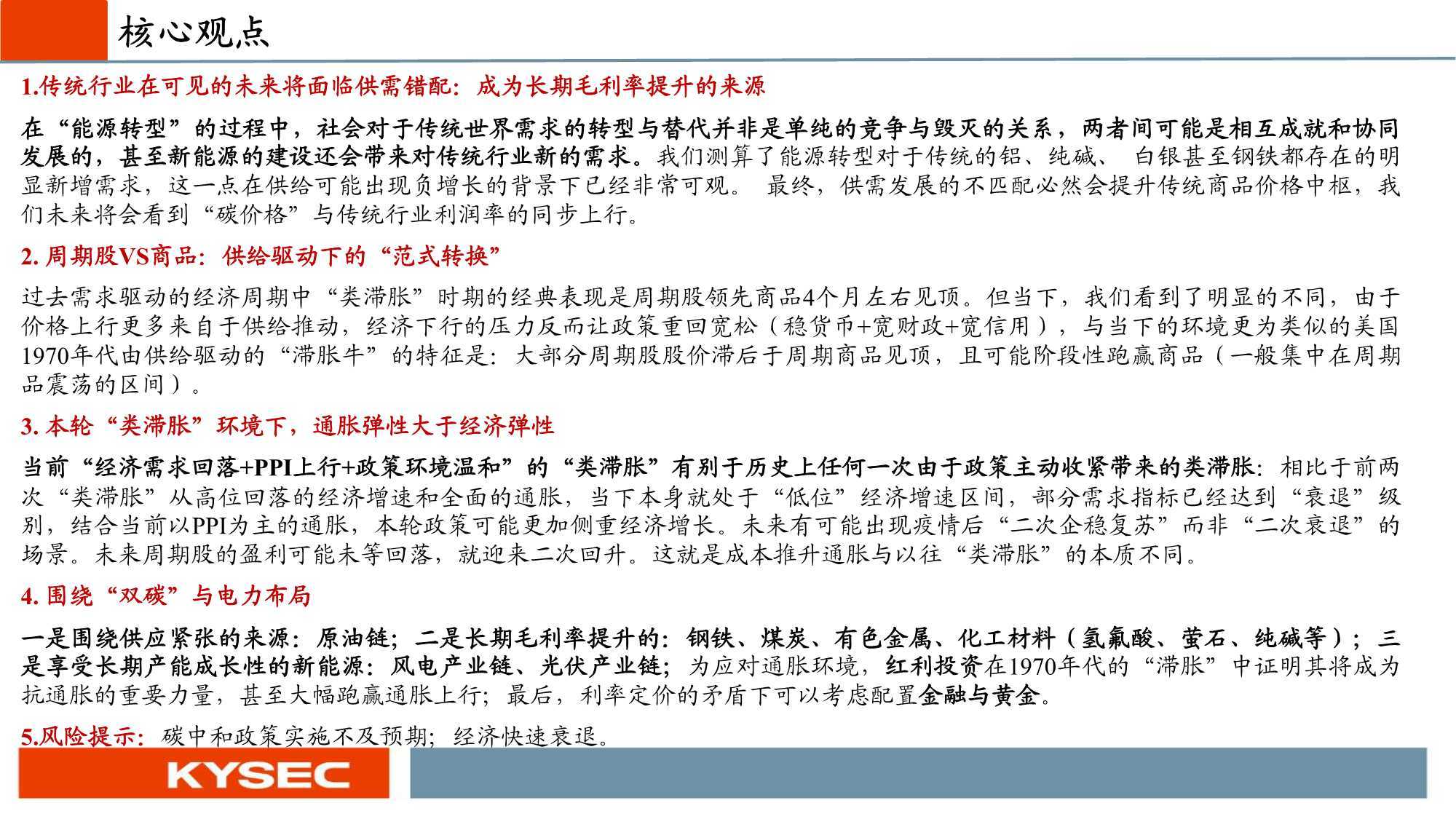

1、传统行业在可见的未来将面临供需错配:成为长期毛利率提升的来源在“能源转型”的过程中,社会对于传统世界需求的转型与替代并非是单纯的竞争与毁灭的关系,两者间可能是相互成就和协同发展的,甚至新能源的建设还会带来对传统行业新的需求。我们测算了能源转型对于传统的铝、纯碱、白银甚至钢铁都存在的明显新增需求,这一点在供给可能出现负增长的背景下已经非常可观。最终,供需发展的不匹配必然会提升传统商品价格中枢,我们未来将会看到“碳价格”与传统行业利润率的同步上行。

2、周期股VS商品:供给驱动下的“范式转换”

过去需求驱动的经济周期中“类滞胀”时期的经典表现是周期股领先商品4个月左右见顶。但当下,我们看到了明显的不同,由于价格上行更多来自于供给推动,经济下行的压力反而让政策重回宽松(稳货币+宽财政+宽信用),与当下的环境更为类似的美国1970年代由供给驱动的“滞胀牛”的特征是:大部分周期股股价滞后于周期商品见顶,且可能阶段性跑赢商品(一般集中在周期品震荡的区间)。

3、本轮“类滞胀”环境下,通胀弹性大于经济弹性当前“经济需求回落+PPI上行+政策环境温和”的“类滞胀”有别于历史上任何一次由于政策主动收紧带来的类滞胀:相比于前两次“类滞胀”从高位回落的经济增速和全面的通胀,当下本身就处于“低位”经济增速区间,部分需求指标已经达到“衰退”级别,结合当前以PPI为主的通胀,本轮政策可能更加侧重经济增长。未来有可能出现疫情后“二次企稳复苏”而非“二次衰退”的场景。未来周期股的盈利可能未等回落,就迎来二次回升。这就是成本推升通胀与以往“类滞胀”的本质不同。

4、围绕“双碳”与电力布局

一是围绕供应紧张的来源:原油链;二是长期毛利率提升的:钢铁、煤炭、有色金属、化工材料(氢氟酸、萤石、纯碱等);三是享受长期产能成长性的新能源:风电产业链、光伏产业链;为应对通胀环境,红利投资在1970年代的“滞胀”中证明其将成为抗通胀的重要力量,甚至大幅跑赢通胀上行;最后,利率定价的矛盾下可以考虑配置金融与黄金。

报告节选内容如下: