Elon Musk所想的自动驾驶,跟现实有啥差距?(中信证券)

或许现实生活中的自动驾驶车辆还并不是像 Elon Musk 所描述的那样,到底什么类型的自动驾驶已经落地呢?商用车的自动驾驶路径追求“一步到位”的高级别L4-5解决方案,“场景为王”已初现端倪。业内普遍认为自动驾驶应用的难度排序为:封闭载物 <封闭载人 <开放载物 <开放载人。

由此衍生出四大场景:

1)自动驾驶出租车 Robotaxi;

2)自动驾驶货运卡车 Robotruck;

3)半封闭场景微循环或固定路线;

4)最后一公里物流配送。

我们认为,较低速的封闭场景微循环和最后一公里派送已经商业落地了,而较高速的自动驾驶货运卡车技术亦渐见成熟,但 Robotaxi 的实现难度则依然较高。

我们认为,当前在人力成本较高的欧美国家,上述四类自动驾驶商用车降本增效的意义相对而言更为凸显。而在中国,鉴于目前人力成本在整体运营中的占比还不算最高,因此自动驾驶商用车的经济效益不算明显。比如说在长途物流中成本比例最高的还是路桥费和燃料,而在“最后一公里”配送场景中,无人小车的效率也常难敌快递员。但长期来看,随着国内人力成本的不断提升,及自动驾驶硬件成本的不断下降,自动驾驶商用车在中国的价值将得到更多释放。本文主要讨论 3)和 4)两类,重点初创标的为驭势科技、新石器和毫末智行。

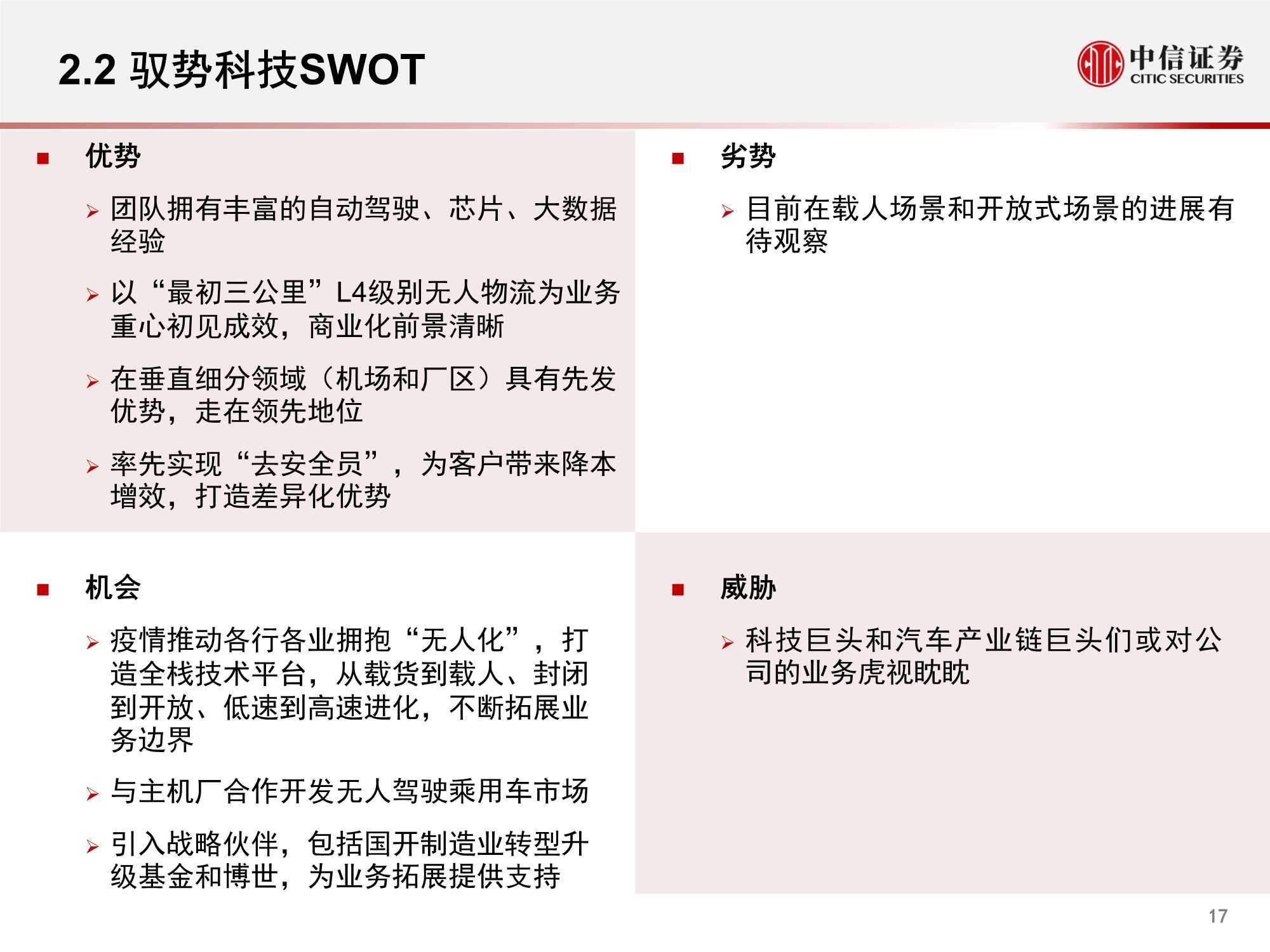

1、驭势科技的自动驾驶全场景野心横跨乘用车与商用车,涵盖L2到L4全系列,从载物到载人,从低速到高速,从封闭到开放场景。

我们认为驭势科技在垂直细分领域中拥有先发优势,为未来进入开放式场景奠定基石。目前,公司聚焦L4级别“最初三公里”的无人物流自动驾驶,集中于机场和厂区(包括在香港国际机场、上汽通用五菱厂区等)进行商业落地,并实现“去安全员”运营,已取得一定成绩,商业化前景越见清晰。但驭势的野心不止于此,公司希望将现有场景进行可规模化复制,并计划在载物之外,积极发展载人业务,覆盖难度更高、速度更快的微公交、乘用车和 Robotaxi 等领域。不过,无人驾驶载人场景对于技术和安全的要求对比载物场景不可同日而语。

从封闭式向开放式场景进行拓展的不可预测性和 corner cases 数量将大幅提高,对传感器和算法的要求也将更高。另外,驭势科技也需跟科技巨头们在这些场景正面交锋。我们认为,驭势科技“全场景”的核心竞争力在于其打造的π形架构:在一套技术栈 U Drive OS (One Stack) 下,商用车场景采用 U-Drive 全栈智能驾驶平台,而乘用车场景开发 U-Pilot 中高端智能驾驶解决方案。通过不断重复现有技术,驭势科技得以降低不同场景间的迁移成本,触达无人物流、个人出行和公共出行三大场景。

2、财雄势大的互联网巨头和汽车产业链巨头,或也对驭势科技的核心业务虎视眈眈;面对挑战,驭势科技积极寻求国内外合作伙伴。

以驭势科技为代表的初创企业,在发展初期通常会选择在特定的垂直细分场景发力,务求快速抢占市场。但像驭势这类初创企业的优势在于其对垂直场景的商业化理解和与下游客户的适配深度绑定。面对拥有雄厚资本和科技力量的互联网巨头或产业链里具备经验的玩家切入来挑战,驭势科技积极寻求国内外合作伙伴,为其业务拓展保驾护航。

2020年2月和2021年1月,驭势科技分别获得了博世和国开制造业转型升级基金的战略注资。我们认为,博世作为领先Tier 1供应商,将带来技术和行业的前瞻看法,并将协助驭势进行海外市场的开拓。而国开制造业转型升级基金经国务院批复,财政部、国开金融等共同出资设立,意味着驭势科技将获得国家层面的资金及资源支持,有望成为中国汽车产业转型升级中的重要参与者。在乘用车和 Robotaxi 领域,我们认为,驭势希望借力资源丰富的主机厂,更快更高效地进行载人场景的落地和上量,并实现数据和算法的内循环。

3、新石器的无人小车业务重点从“末端物流配送”转为“移动零售”。目前,新石器是该领域中为数不多的玩家,我们认为公司拥有先发优势。

相比“最后一公里”的快递外卖等配送场景,主要瓶颈仍在于效率,短期内无人小车仍难以替代快递员与外卖员,无人零售小车的商业模式已基本跑通,新石器在部分区域已实现盈利,并普遍在一年至一年半可回本。我们认为,低速无人小车目前已到了规模化量产落地的前夜,在下一赛段,谁能更快规模化落地,谁就能抢占先机。新石器是北京亦庄的高级别自动驾驶示范区内国内首批拥有L4级无人车开放道路运营资质的企业,在路权获取上拥有一定的先发优势。在海外,新石器已在9个国家的40个城市落地,加速全球市场的渗透。

4、新石器拥有无人小车的软硬件研发、生产制造和运营维护能力,在量产落地节奏方面具备了领先同行的条件。

2018年,新石器分别与车和家(现为理想汽车)和百度达成合作。车和家分别领投了新石器的天使轮和A+轮融资,提供车规级供应链资源;百度则为新石器的无人驾驶系统和远程驾驶系统助力。我们认为,与两家企业的深度合作正是新石器在创业初期能够迅速进行落地的秘密武器。新石器也在不断招兵买马,构建软硬一体化的技术闭环。硬件方面,新石器在常州建立了L4级无人驾驶智造生产线,自研车规级底盘和无人驾驶计算平台。软件方面,新石器已完成其自动驾驶系统的全自研闭环。

5、电商巨头纷纷入局“最后一公里”战场,初创企业也在快速布局细分领域,对新石器来说是挑战还是机遇?

我们认为,新石器与电商并非直接的竞争关系,而是承担主机厂的角色。电商普遍无“造车”的能力,新石器可以满足电商无人车硬件的需求。但电商巨头也可选择与整车厂或其它玩家合作,或会对新石器构成竞争。尽管电商巨头在财务能力、落地场景、供应链资源到技术人才层面等各方面都具有明显优势,但受制于大企业框架的束缚,往往会缺乏动力开拓与其主营业务无关的其他赛道。另外,越来越多的初创企业也开始布局细分领域,探索其他可落地的商业场景,包括行深智能、智行者、白犀牛等。目前新石器在移动零售领域走在相对领先的地位,并积极探索新的落地场景,希望抢占先机,但未来能否继续保持领先还取决于其降本能力、产品性能,以及运营能力。

6、毫末智行背靠长城汽车,拥有“传统汽车+互联网”的复合经验,其自研自产能力有望在无人小车领域中突围,但起步较晚,能否弯道超车?

毫末智行既具备传统汽车行业的供应链与生产制造能力,又拥有互联网企业的创新、灵活组织架构与管理机制。我们认为,毫末的核心优势在于其自主可控的自动驾驶软硬件能力和生产能力。毫末智行开发了无人配送车线控底盘产品“小魔盘”及无人配送车“小魔驼”两套软硬件产品,可提供给缺乏硬件制造能力的电商巨头及缺乏软硬件研发能力的商超和物流配送公司,满足不同客户的需求。此外,毫末也拥有生产能力,在河北保定拥有年产能5000辆的制造基地。但由于公司成立仅一年半时间,毫末目前的落地场景仍需加强。我们重申自动驾驶商用车“落地为王”。我们认为毫末需加快步伐拓展客户,进一步抢占市场。2021年2月,首钢基金、美团、高瓴创投等外部投资者的加入,进一步充实了毫末的弹药库。

7、展望未来,我们认为毫末借力长城获得的海量数据,以及其前沿的算法,是其在众多无人小车玩家中突围的关键。

数据的质量和规模直接决定了AI算法模型的有效性。在无人配送车业务外,毫末智能同时为长城汽车提供乘用辅助驾驶系统“小魔盒”。一旦落地铺开,毫末则可以通过长城汽车大规模的乘用车车队,拥有源源不断的数据迭代自动驾驶算法模型。尽管低速无人车和乘用车的自动驾驶算法有所不同,但两者可共享数据采集与泛化性训练。毫末的无人小车将同样受益于其乘用车采集的海量数据。此外,毫末智行采用前沿的Transformer算法进行感知训练。该算法较传统的CNN模型更适宜于训练大规模图像数据集,识别准确度更高,同时拥有高鲁棒性和强泛化能力。我们认为,“大规模的数据+前沿的算法模型”将共同构成毫末智行未来的技术壁垒。