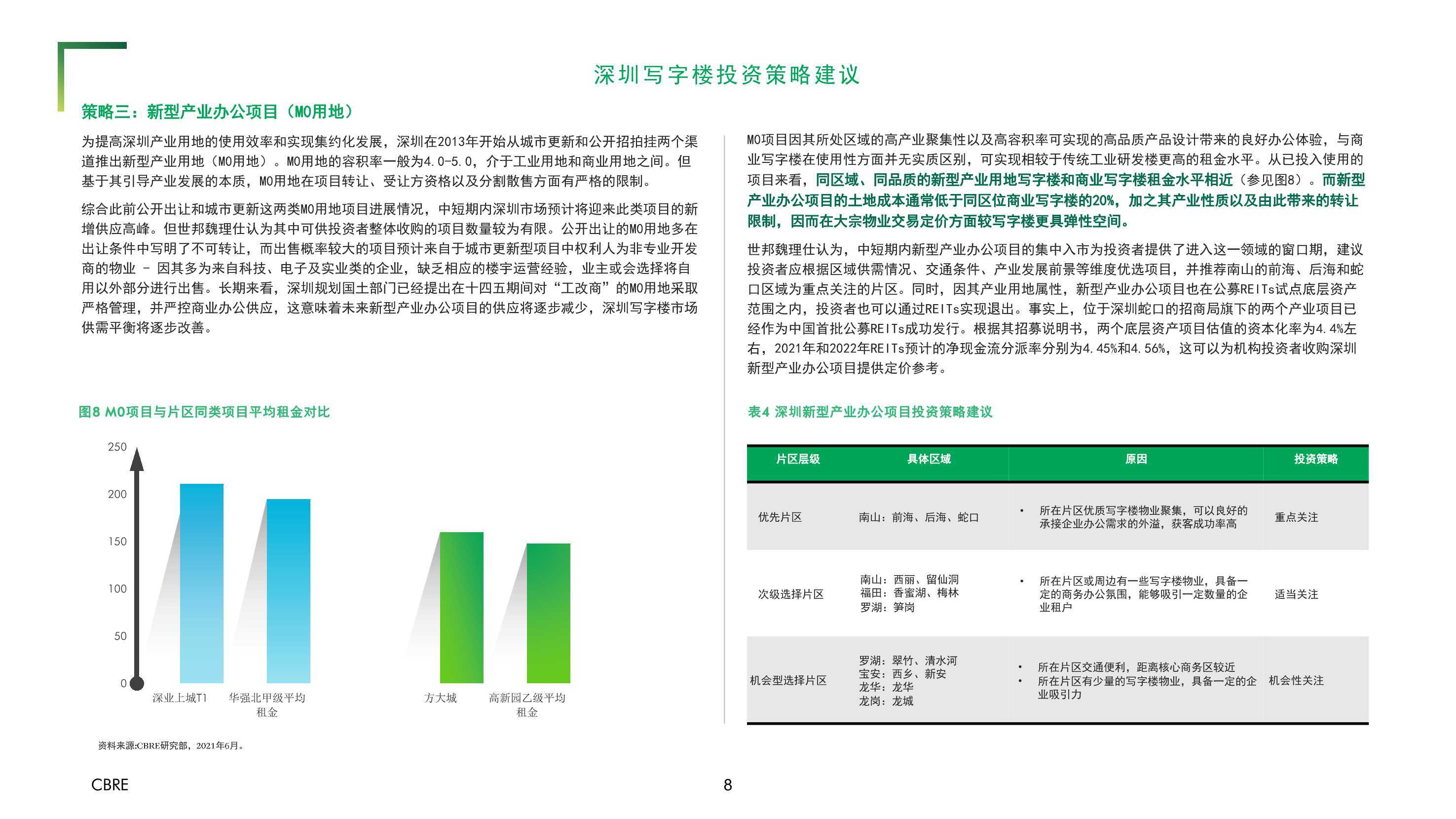

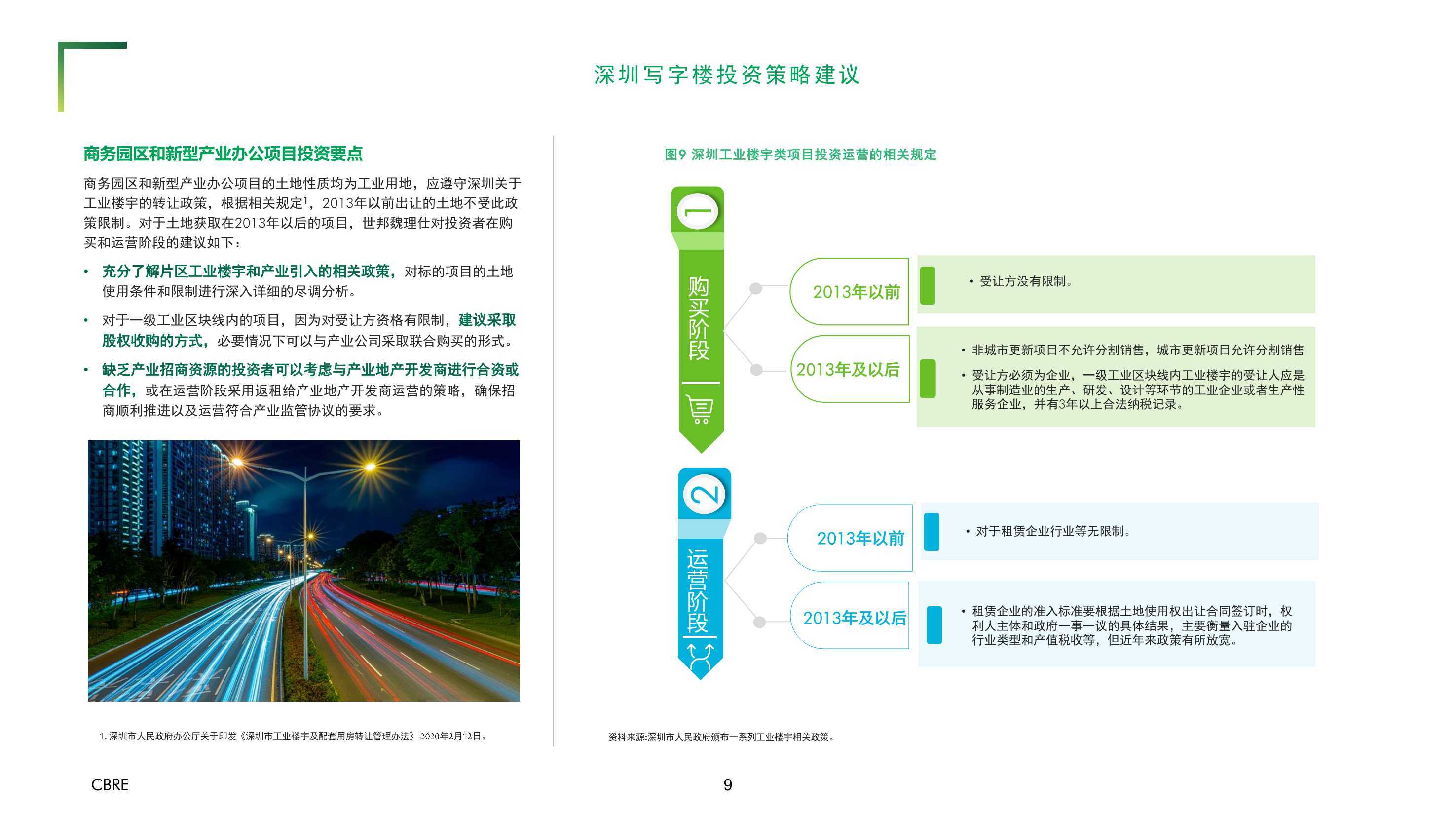

逆袭!2021深圳写字楼投资报告

深圳写字楼空置率下降至两年内最低。

深圳写字楼租赁情况近两个季度表现相对活跃。2021年第三季度,在租赁需求持续释放的背景下,大部分区域空置率环比下降,截至季末,全市平均空置率环比下降2.6个百分点,至23.9%,系过去两年内最低值。

虽然空置率下降,但租金表现仍保持平稳。受部分存量项目租金略微下调的影响,全市租金指数环比微降0.1%。截至季末,全市平均首层租金下跌至人民币每平方米每月647.9元。

据统计,TMT行业头部企业带动全市租赁需求增长,租赁面积逾过万平方米之交易若干;同时,金融与房地产行业亦表现活跃,租赁面积逾数千平方米的交易也不在少数。

在此带动下,深圳全市单季净吸纳量创下历史新高,首次超过30万平方米,环比增长86.5%。而从各区的情况来看,深圳南山区净吸纳量仍居全市首位,季内净吸纳量达17.2万平方米,占全市总量的56.0%;罗湖区由于新增供应入市,空置率环比上升4.3个百分点至23.7%。

根据国家统计局数据显示。1—7月份,全国房地产开发投资84895亿元,同比增长12.7%;比2019年1—7月份增长16.5%,两年平均增长8.0%。其中,住宅投资63980亿元,增长14.9%。

商品房销售面积101648万平方米,同比增长21.5%;比2019年1—7月份增长14.5%,两年平均增长7.0%。其中,住宅销售面积增长22.7%,办公楼销售面积增长6.3%,商业营业用房销售面积增长3.8%。

写字楼市场发展与宏观经济存在较大的关联度,宏观经济下行,工业、服务业规模增速下降导致国内办公楼市场近两年表现远低于住宅市场。

从目前的市场走势来看,市场调整的时间窗口即将关闭,市场正在形成租金企稳的一致性预期。预计去年四季度19.4%的空置率将成为阶段性高点,在超预期的需求回升之下,今年底写字楼空置率有望同比出现实质性回落。