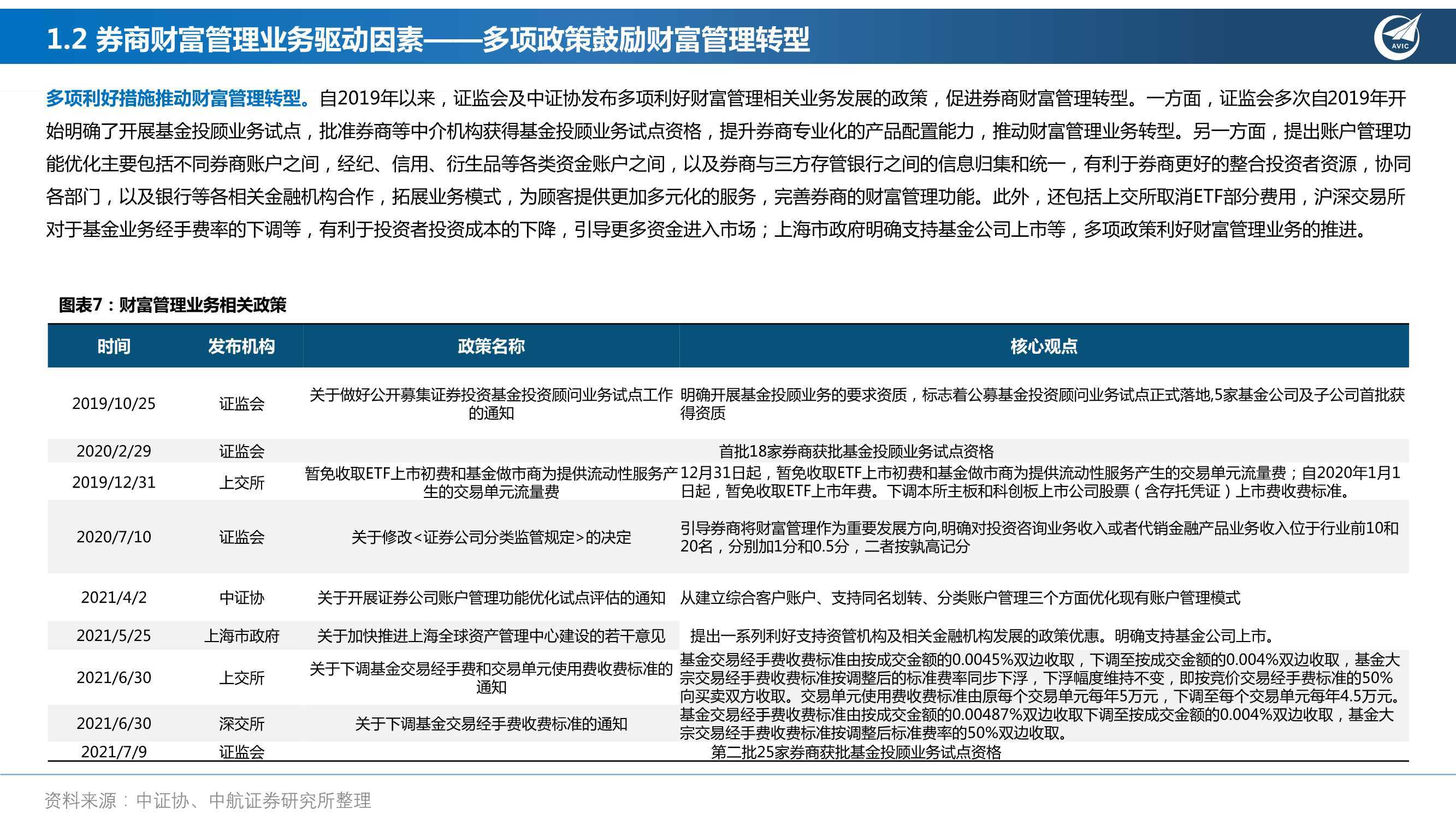

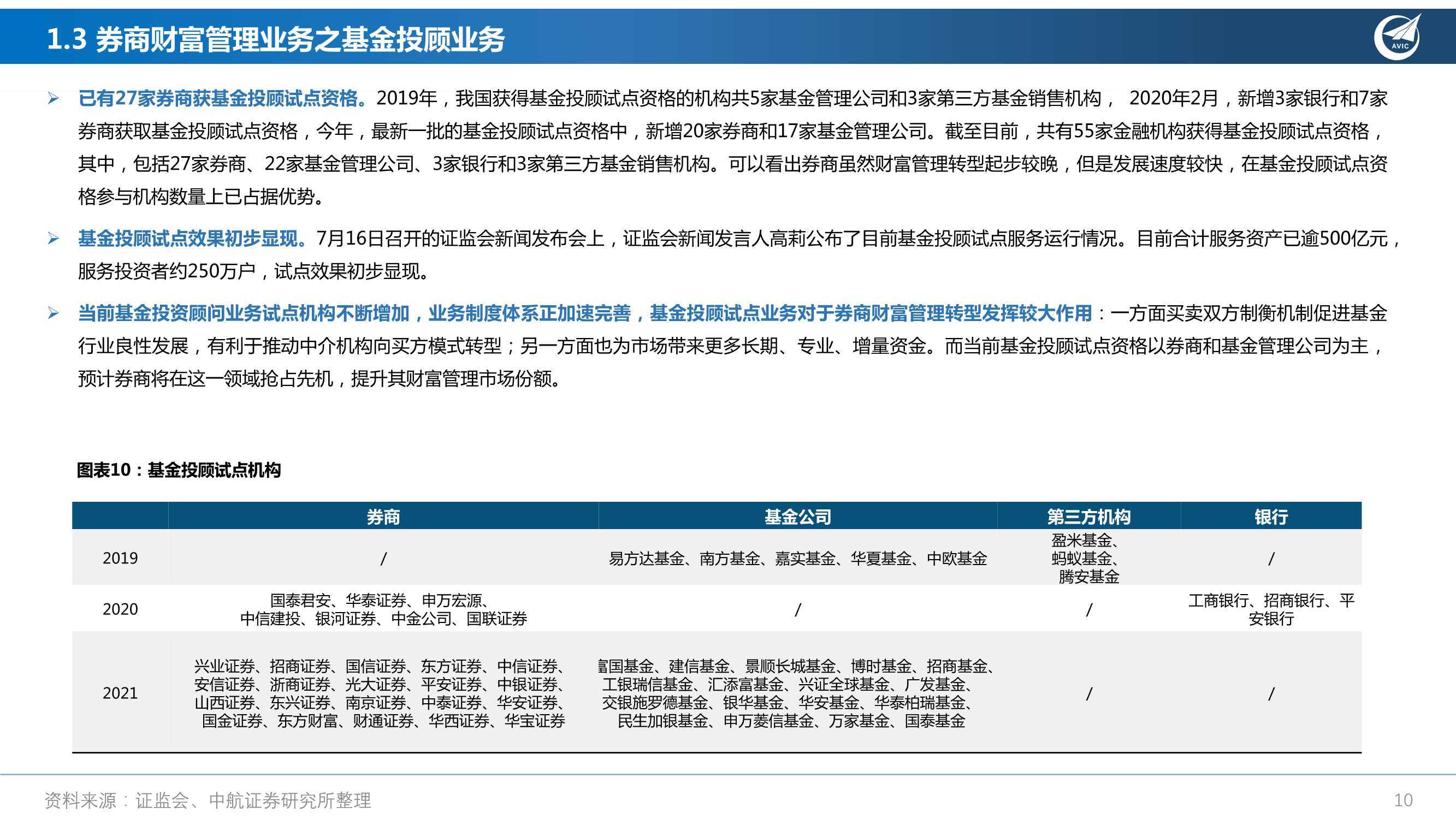

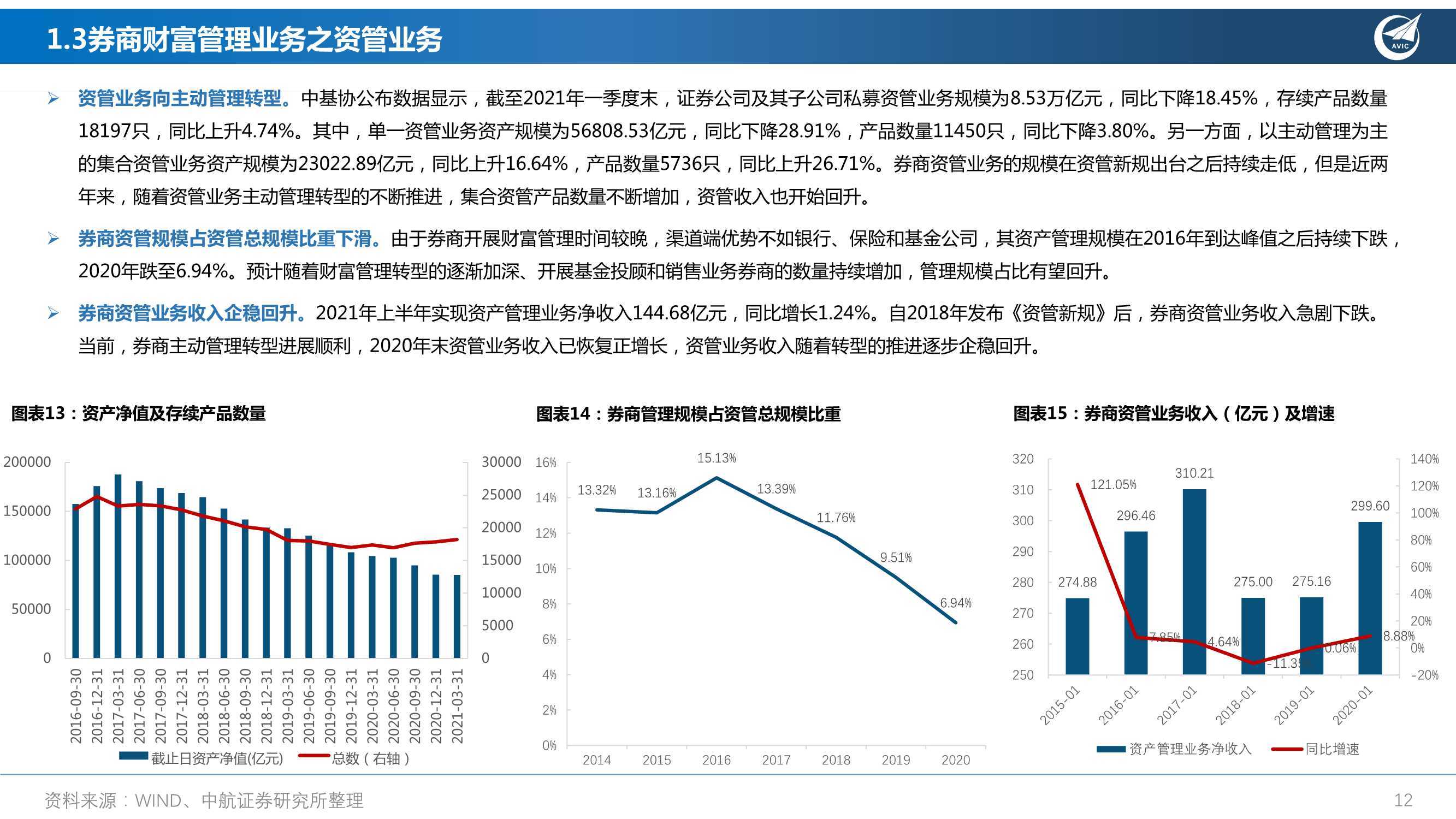

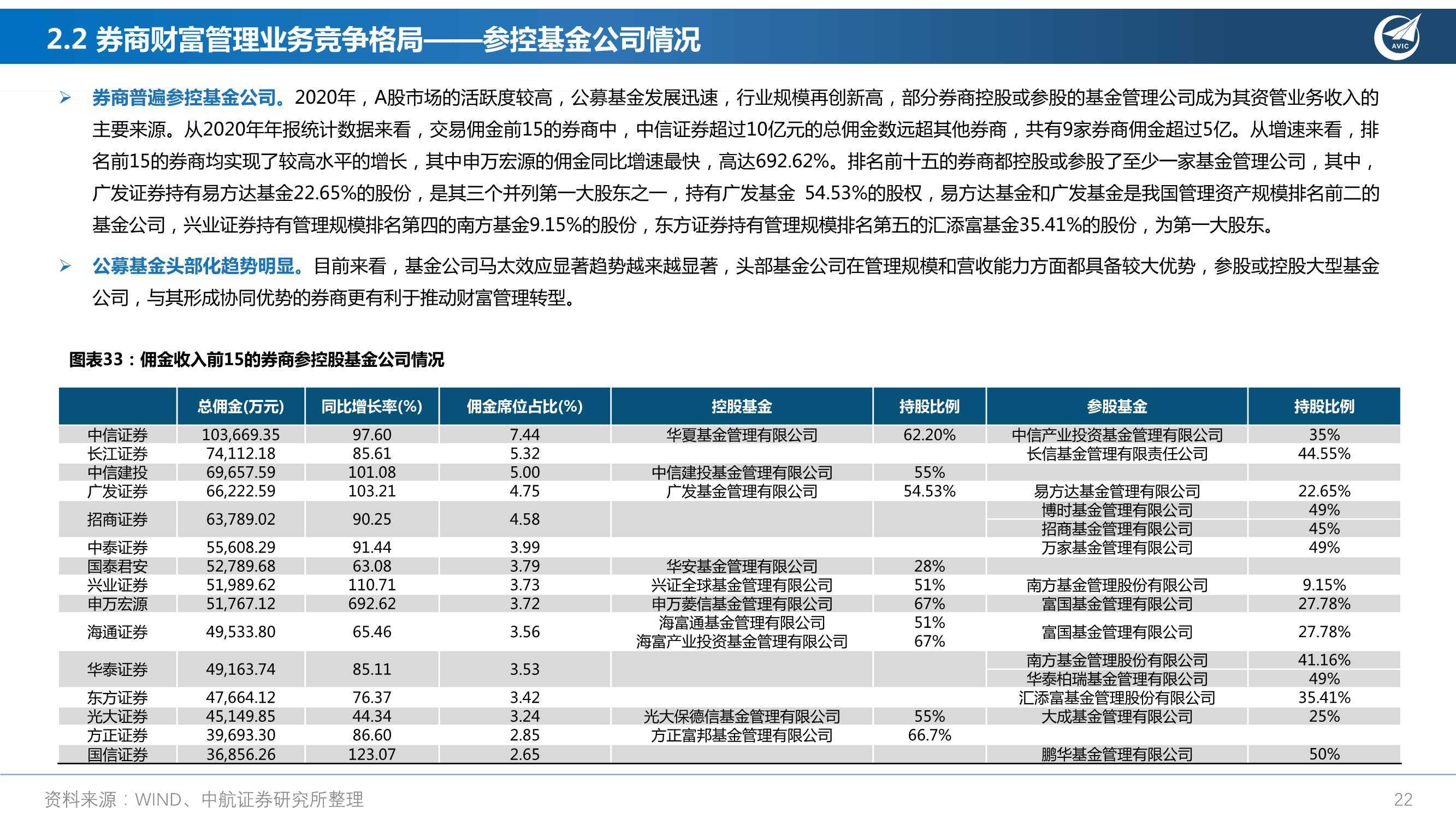

券商财富管理业务深度报告:“市场+政策”双轮驱动,布局正当时

从财富管理转型的必要性角度来看,主要有两方面的影响因素:

从环境因素角度,我国居民财富总量持续提升,高净值人群数量和居民可投资产规模不断扩大,且近两年由于国家“房住不炒”政策的限制,社会资金逐渐转向权益性投资。同时,我国正处于资本市场深化转型阶段,注册制改革推动我国资本市场与国际资本市场接轨,越来越多的中概股选择回归A股,更多的海外投资者也参与到国内市场中,财富管理市场前景广阔。

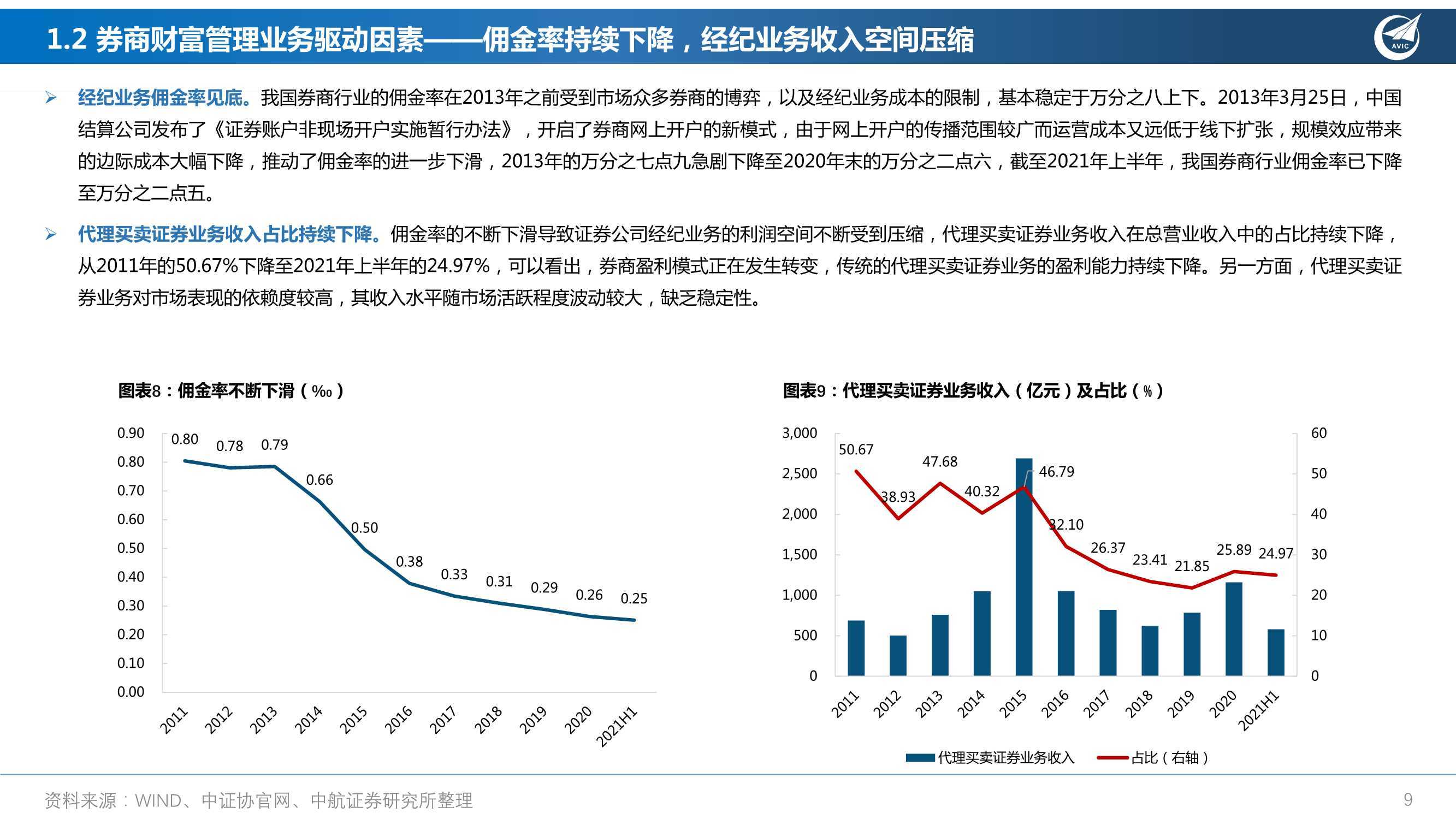

从证券公司自身发展角度来看,一方面由于传统经纪业务佣金率持续下降,互联网券商和外资券商的加入使得行业竞争更加激烈,作为主要盈利核心的传统经纪业务利润空间不断压缩,向财富管理转型的动力较大。另一方面,由于财富管理是以客户多元化需求为核心开展的综合性服务,对市场行情依赖性较小,一旦与高净值客户建立了良好的关系,其价值创造能力将得到大幅提升。因此对于周期性较强的券商而言,财富管理业务具有较高的抗周期能力,可以有效提升券商估值。

券商财富管理转型未来将从以下方面着力:

卖方模式向买方模式转型:当前大部分国内券商的财富管理模式为以销售金融产品为主的卖方模式,卖方模式以产品销售的认购费为主要收入来源,附加值较低,且业务同质化水平较高,客户粘性较小,同样会经历由于激烈竞争导致费率一再压降的情形。而买方模式是以客户为中心,根据客户的特定需求,与投研团队协作制定个性化产品配置方案,通过收取咨询费盈利,其附加值较高,且一旦与高净值客户建立良好的沟通联系,客户粘性较大,抗周期性较强。

加强数字化和科技金融投入:券商行业数字化程度不断提升是大势所趋,互联网券商和大型互联网公司建立的第三方财富管理机构的不断加入加速了券商数字化的步伐。券商需要通过数字化赋能一方面加强对外服务能力,强化产品设计、提升服务质量,优化运营流程;另一方面,强化内部协同,实现前中后台的贯通,提升财富管理业务能力。

多部门协同发展:高净值客户包括个人客户和机构客户,为了更好的向顾客提供全方位服务,财富管理部门应与研究所、投行、资管等业务部门协同合作,一方面提升创新型产品的开发能力,以及客户融资类需求的服务能力;另一方面也可以通过业务部门引流,为财富管理业务争取更多的机构客户和高净值个人客户。